قبل سنوات، كشفت مقالة "الدفع مقابل تدفق الأوامر على Solana" جانباً خفياً من سوق رسوم Solana، وأثارت نقاشاً واسعاً على تويتر العملات الرقمية بالإنجليزية.

يُعد نموذج الدفع مقابل تدفق الأوامر (PFOF) من النماذج الراسخة في القطاع المالي التقليدي. وقد استخدمت Robinhood هذا النموذج لإطلاق التداول بدون عمولة، متجاوزة شركات الوساطة التقليدية بسرعة. هذا النهج لم يمنح Robinhood أرباحاً ضخمة فحسب، بل دفع شركات مثل Charles Schwab و E-Trade إلى تبني استراتيجيات مماثلة، ما أدى إلى إعادة تشكيل قطاع الوساطة للأفراد في الولايات المتحدة جذرياً.

في عام 2021 وحده، حققت Robinhood ما يقارب مليار دولار من إيرادات PFOF، وهو ما يمثل نحو نصف دخلها السنوي. وحتى عام 2025، استمرت إيرادات Robinhood الفصلية من PFOF في بلوغ مئات ملايين الدولارات، مما يؤكد ربحية هذا النموذج التجاري.

يفضل صناع السوق في القطاع المالي التقليدي تدفق أوامر الأفراد بدرجة كبيرة. السبب بسيط: تُعتبر أوامر الأفراد غير سامة، فهي غالباً مدفوعة بالعاطفة أو الحاجة الفورية ولا تعكس توقعات دقيقة لتحركات الأسعار المستقبلية. من خلال امتصاص هذه الأوامر، يضمن صناع السوق تحقيق فارق السعر بين الشراء والبيع دون مخاطرة التداول ضد مؤسسات مطلعة.

للاستفادة من ذلك، تجمع شركات الوساطة مثل Robinhood تدفق أوامر الأفراد وتبيعها بالجملة لعمالقة صناعة السوق مثل Citadel، وتحصل على عمولات كبيرة.

توفر الرقابة التنظيمية في القطاع المالي التقليدي حماية للمستثمرين الأفراد. إذ تلزم لائحة NMS الصادرة عن هيئة الأوراق المالية والبورصات الأمريكية (SEC) بتنفيذ الأوامر المجمعة بأسعار لا تقل عن أفضل سعر متاح في السوق.

أما في البيئة غير المنظمة على السلسلة، فتمكّن التطبيقات من استغلال عدم تكافؤ المعلومات. فهي تدفع المستخدمين لدفع رسوم أولوية وإكراميات تفوق احتياجات الشبكة الفعلية، وتستولي على الفائض بهدوء. عملياً، تفرض هذه الممارسات ضريبة غير مرئية مرتفعة على المستخدمين غير المدركين.

تحقيق الدخل من تدفق المستخدمين

بالنسبة للتطبيقات ذات السيطرة الكبيرة على نقاط وصول المستخدمين، فإن استراتيجيات تحقيق الدخل أكثر تعقيداً مما يظنه كثيرون.

تحدد التطبيقات الأمامية والمحافظ وجهة معاملات المستخدمين، وكيفية تنفيذها، وحتى سرعة وصولها إلى السلسلة. كل مرحلة في دورة حياة المعاملة تمثل فرصة لاستخلاص القيمة من المستخدم.

بيع وصول المستخدمين لصناع السوق

على غرار Robinhood، يمكن لتطبيقات Solana بيع حقوق الوصول لصناع السوق.

يُعد نموذج طلب التسعير (RFQ) مثالاً على هذا النهج. على عكس صناع السوق الآليين التقليديين (AMMs)، يسمح RFQ للمستخدمين أو التطبيقات بطلب عروض أسعار والتداول مباشرة مع صناع سوق محددين. على Solana، نفذ مجمعون مثل Jupiter هذا النموذج (JupiterZ). هنا، يمكن للتطبيقات فرض رسوم اتصال على صناع السوق أو تجميع وبيع تدفق أوامر الأفراد بشكل مباشر. ومع تضييق الفوارق على السلسلة، سيزداد انتشار نموذج وساطة المستخدمين.

كذلك، تظهر تحالفات بين بورصات التداول اللامركزي (DEXs) والمجمعين. تعتمد AMMs وDEXs المملوكة بشكل كبير على حركة المرور القادمة من المجمعين، بينما يمتلك المجمعون القدرة على فرض رسوم على مزودي السيولة وإعادة جزء من الأرباح للتطبيقات الأمامية.

مثلاً، عندما توجه محفظة Phantom تداول المستخدم إلى Jupiter، قد يدفع مزودو السيولة مثل HumidiFi أو Meteora لـ Jupiter مقابل حق تنفيذ الصفقة. بعد جمع رسوم القناة، يشارك Jupiter جزءاً منها مع Phantom.

ورغم أن هذا الترتيب لم يتم تأكيده علناً، يرى الكاتب أن الحوافز المالية تجعل تقاسم الإيرادات أمراً شبه حتمي في القطاع.

أوامر السوق الاستغلالية

عندما ينقر المستخدم على "تأكيد" ويوقع المعاملة في محفظته، ينشئ فعلياً أمر سوق بمعامل انزلاق.

أمام التطبيقات خياران رئيسيان للتعامل مع هذه الأوامر:

البناء: بيع فرصة الملاحقة الخلفية (المراجحة التابعة) الناتجة لشركات التداول الاحترافية وتقاسم الأرباح. تشير الملاحقة الخلفية إلى سيناريو حيث يدفع أمر شراء المستخدم في DEX1 سعر الرمز للأعلى، ويشتري روبوت مراجحة الرمز في DEX2 ضمن نفس الكتلة (دون التأثير على سعر تنفيذ المستخدم في DEX1)، ثم يبيع في DEX1.

الاستغلال: التعاون مع مهاجمي الساندويتش لاستهداف مستخدميهم، مما يؤدي إلى تضخيم أسعار التنفيذ بشكل مصطنع.

حتى عند اتباع المسار البناء، قد لا تتصرف التطبيقات بما يخدم مصالح المستخدمين. لتعظيم قيمة الملاحقة الخلفية، قد تؤخر إرسال المعاملة عمداً. مدفوعة بالربح، قد توجه المستخدمين أيضاً إلى مجمعات منخفضة السيولة، مما يخلق تقلبات سعرية أكبر وفرص مراجحة إضافية.

تشير تقارير إلى أن بعض تطبيقات Solana الأمامية البارزة تمارس هذه الأساليب.

من يستولي على إكرامياتك؟

بينما تتسم الاستراتيجيات السابقة بالتعقيد التقني، غالباً ما يكون التلاعب في رسوم المعاملات واضحاً.

على Solana، تنقسم رسوم المستخدم إلى عنصرين:

- رسوم الأولوية: رسوم على مستوى البروتوكول تُدفع مباشرة للمحققين (validators).

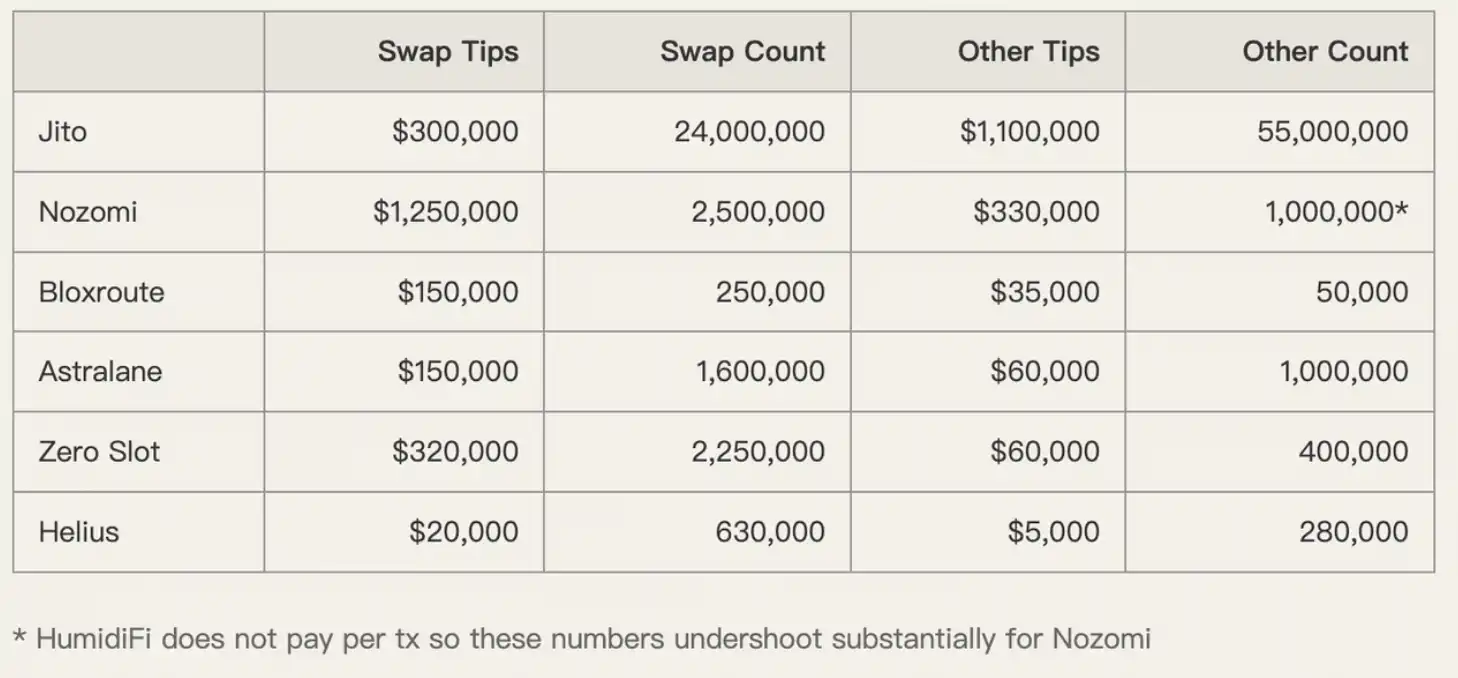

- إكرامية المعاملة: دفعة بعملة SOL لأي عنوان، غالباً لمزود خدمة الهبوط مثل Jito. يقرر هؤلاء المزودون لاحقاً مقدار ما يتم مشاركته مع المحققين ومقدار ما يُعاد للتطبيق.

لماذا يُستخدم مزودو خدمة الهبوط؟ خلال فترات ازدحام الشبكة، غالباً ما تفشل عمليات بث المعاملات القياسية. يعمل مزودو خدمة الهبوط كقنوات كبار الشخصيات، حيث يحققون أفضل المسارات ويعدون المستخدمين بإدراج معاملاتهم بنجاح.

لقد أسهم سوق البناء المعقد ونظام التوجيه المجزأ في Solana في بروز هذا الدور، مما خلق فرصاً كبيرة للتطبيقات لاستغلال الإيجار. غالباً ما تدفع التطبيقات المستخدمين لدفع إكراميات عالية مقابل إدراج مضمون، ثم تتقاسم العلاوة مع مزودي خدمة الهبوط.

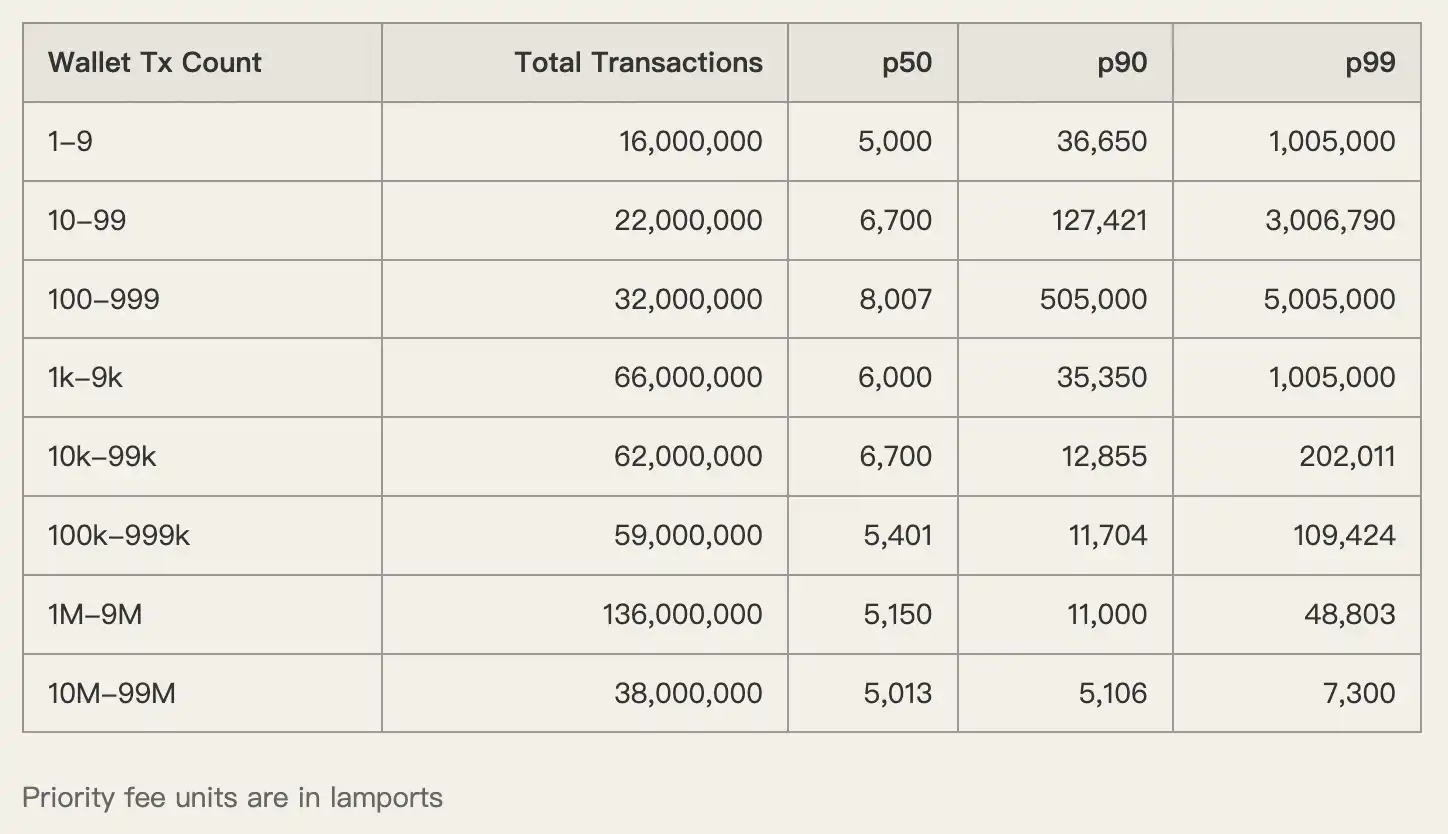

تدفق المعاملات ومشهد الرسوم

وفقاً للبيانات، بين 1 و8 ديسمبر 2025، عالجت Solana 450 مليون معاملة على مستوى الشبكة.

تولت خدمة الهبوط Jito معالجة 80 مليون من هذه المعاملات، مستحوذة على 93.5% من حصة سوق البناء. شملت معظم هذه المعاملات عمليات مبادلة، وتحديثات أوراكل، وعمليات صناعة السوق.

في هذا السياق عالي الحجم، غالباً ما يدفع المستخدمون رسوماً باهظة أملاً في إدراج معاملاتهم بشكل أسرع. لكن هل هذه الرسوم ضرورية فعلاً؟

ليس دائماً. تظهر البيانات أن المحافظ منخفضة النشاط — ومعظمها لمستخدمين أفراد — تدفع رسوم أولوية مرتفعة بشكل غير متناسب. ونظراً لأن الكتل لم تكن ممتلئة حينها، فمن الواضح أن هؤلاء المستخدمين تعرضوا لرسوم زائدة.

تستغل التطبيقات خوف المستخدمين من فشل المعاملة، فتشجعهم على تحديد إكراميات مفرطة. ومن خلال اتفاقيات مع مزودي خدمة الهبوط، تستولي على هذه العلاوة.

Axiom: المثال السلبي

لتوضيح نموذج الاستخلاص، أجرى الكاتب دراسة حالة على Axiom، أحد التطبيقات الرائدة في Solana.

حقق Axiom أعلى رسوم معاملات على الشبكة، ليس فقط بسبب قاعدة مستخدميه الكبيرة، بل أيضاً نتيجة لممارسات الرسوم العدوانية.

تشير البيانات إلى أن مستخدمي Axiom دفعوا رسماً متوسطاً (p50) للأولوية بلغ 1.005.000 لامبورت. بالمقابل، دفعت محافظ التداول عالي التردد فقط 5.000–6.000 لامبورت — أي فرق بمقدار 200 ضعف.

وينطبق الأمر ذاته على الإكراميات.

دفع مستخدمو Axiom إكراميات على خدمات الهبوط مثل Nozomi و Zero Slot أعلى بكثير من متوسط السوق. استغل التطبيق حساسية المستخدمين للسرعة، ففرض عليهم رسوماً مزدوجة دون أي رد فعل سلبي.

يخلص الكاتب بصراحة: "الغالبية العظمى من رسوم المعاملات التي يدفعها مستخدمو Axiom تنتهي في نهاية المطاف في جيوب فريق Axiom."

استعادة قوة تسعير الرسوم

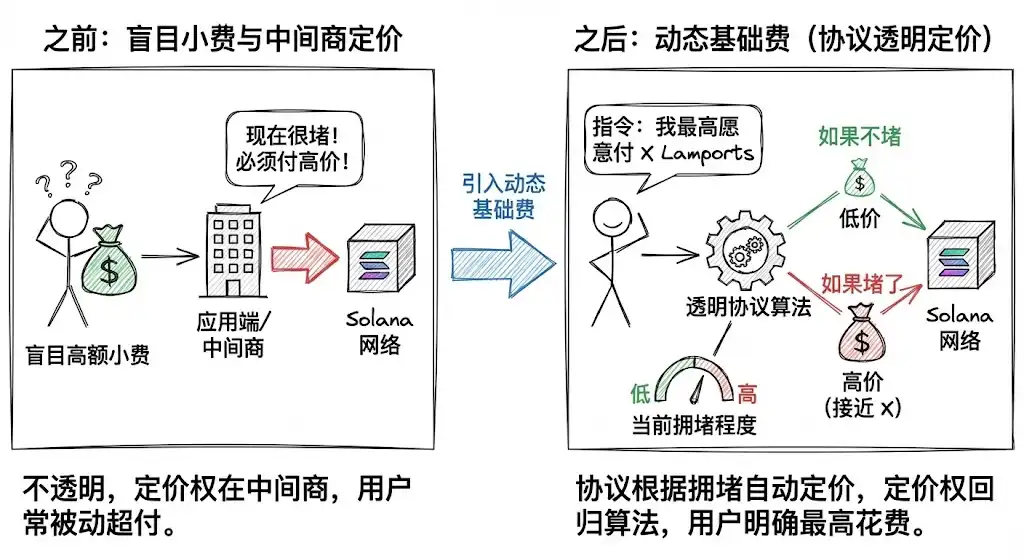

الاختلال الحاد بين حوافز المستخدمين والتطبيقات هو السبب الجذري للتحديات الحالية. لا يعرف المستخدمون ما هي الرسوم العادلة، بينما لدى التطبيقات كل الدوافع لإبقائهم في جهل.

لحل ذلك، يجب إصلاح بنية السوق الأساسية. من المتوقع أن يوفر إدخال نماذج متعددة للمقترحين المتزامنين (MCP)، وترتيب الأولوية، وآلية الرسوم الأساسية الديناميكية على Solana — المتوقع في عام 2026 — حلاً لهذه المشكلة.

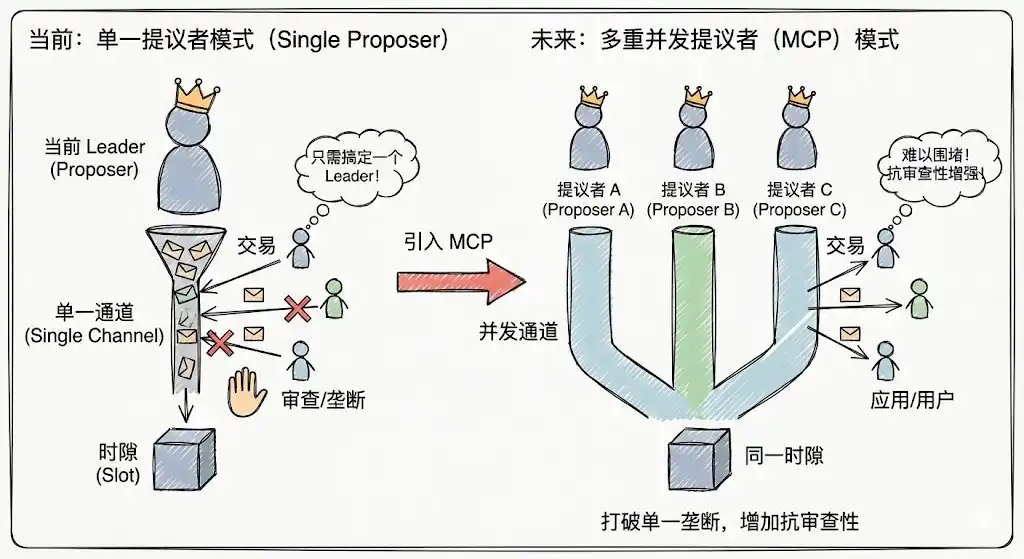

نماذج متعددة للمقترحين المتزامنين (MCP)

نموذج المقترح الواحد الحالي في Solana عرضة للاحتكارات المؤقتة، حيث يمكن للتطبيقات السيطرة عبر التأثير على القائد الحالي. يقدم MCP عدة مقترحين يعملون بالتوازي في كل فترة زمنية، مما يزيد بشكل كبير من تكلفة الهجمات والاحتكارات، ويعزز مقاومة الرقابة، ويجعل من الصعب على التطبيقات احتكار المستخدمين عبر التحكم في عقدة واحدة.

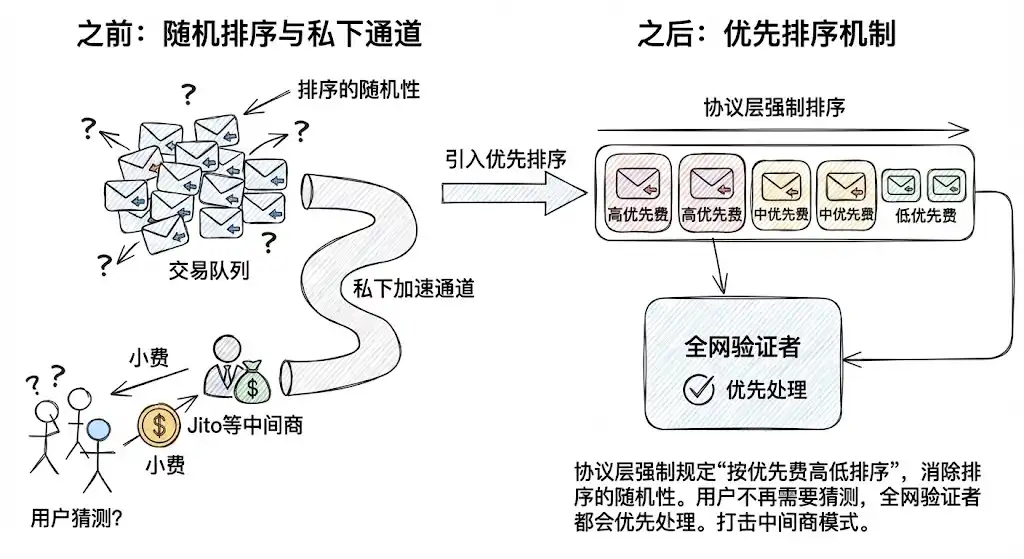

ترتيب الأولوية

بفرض الترتيب حسب رسوم الأولوية على مستوى البروتوكول، يتم القضاء على التذبذب في ترتيب المعاملات. يقلل ذلك اعتماد المستخدمين على قنوات التسريع الخاصة مثل Jito لضمان الإدراج. بالنسبة للمعاملات القياسية، لم يعد على المستخدمين تخمين قيمة الإكرامية — يكفي دفع الرسوم للبروتوكول ليضمن المحققون أولوية معاملات المستخدمين وفق قواعد محددة.

الرسوم الأساسية الديناميكية

يُعد هذا الإصلاح الأكثر أهمية. تعمل Solana على إدخال نموذج رسوم أساسية ديناميكية مشابه لإيثريوم.

لن يدفع المستخدمون الإكراميات بشكل أعمى بعد الآن؛ بل سيطلبون من البروتوكول: "أنا مستعد لدفع حتى X لامبورت لإدراج هذه المعاملة."

سيحدد البروتوكول الرسوم تلقائياً بناءً على ازدحام الشبكة في الوقت الفعلي. إذا لم تكن الشبكة مزدحمة، تُفرض رسوم منخفضة فقط؛ وإذا كانت مزدحمة، ترتفع الرسوم وفقاً لذلك. ينقل هذا النظام قوة التسعير من التطبيقات والوسطاء إلى خوارزمية بروتوكول شفافة.

جلبت عملات الميم نمواً هائلاً لـ Solana، لكنها تركتها أيضاً بثقافة البحث عن الربح المضارب. لكي تحقق Solana رؤية ICM، يجب أن تمنع تواطؤ التطبيقات التي تسيطر على حركة المستخدمين والبروتوكولات التي تتحكم في البنية التحتية دون رقابة.

وكما يقول المثل: "نظف بيتك قبل استقبال الضيوف." فقط من خلال ترقية البنية التقنية، والقضاء على استغلال الإيجار، وبناء هيكل سوق عادل وشفاف يضع رفاهية المستخدمين أولاً، يمكن لـ Solana أن تنافس وتندمج مع النظام المالي التقليدي.

بيان:

- تم إعادة نشر هذه المقالة من [BlockBeats]، وتعود حقوق النشر للكاتب الأصلي [SpecialistXBT]. للاستفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn لحل الأمر بسرعة وفق الإجراءات المعتمدة.

- تنويه: الآراء الواردة تعبر عن وجهة نظر الكاتب فقط ولا تُعد نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate، لا يجوز نسخ أو توزيع أو اقتباس المقالات المترجمة.