مقدمة: هل فعلاً أصبح عالم الكريبتو "يمركز" التمويل التقليدي؟

كانت العملات الرقمية وتكنولوجيا البلوكشين تُعتبر يوماً ما أدوات لتعطيل النظام المالي التقليدي (TradFi)، لكن الواقع أكثر تعقيداً بكثير. من إصدار واسترداد العملات المستقرة إلى إطلاق صناديق تداول أصول الكريبتو (ETFs)، يواصل التمويل الرقمي الاندماج تدريجياً في آليات عمل النظام المالي التقليدي. وغالباً ما يُنظر إلى العملات المستقرة مثل USDC وUSDT على أنها "عملات لامركزية"، إلا أن قيمتها وعملياتها تعتمد بشكل كبير على الأنظمة المصرفية التقليدية والبنية التحتية للأسواق المالية. هذا يوضح أن التمويل الرقمي انتقل من معارضة التمويل التقليدي إلى التمركز ضمنه. وبالاستناد إلى التمويل التقليدي كنقطة ارتكاز، يستعرض هذا المقال أسباب عودة التمويل الرقمي في النهاية إلى جذور التمويل التقليدي، من خلال أمثلة مثل USDC وUSDT وصناديق Bitcoin ETFs.

أولاً: التمويل التقليدي هو "مصنع ائتمان" وليس متخلفاً تقنياً

1.1 ما هو الحاجز الحقيقي للتمويل التقليدي؟

تكمن القدرة التنافسية الجوهرية للتمويل التقليدي ليس في الخوارزميات أو التشفير، بل في دوره كـ"مصنع ائتمان": ينشئ النظام المصرفي الأموال ويدير الائتمان عبر آليات الإيداع والإقراض، ويتمتع بامتيازات مؤسسية مدعومة بضمان حكومي. وتشير أبحاث BNP Paribas إلى اختلاف جوهري بين العملات المستقرة وأنظمة العملات الورقية: "العملات المستقرة تعتمد فقط على تداول الأصول المالية القائمة ولا يمكنها خلق تمويل جديد، بينما يستطيع النظام المصرفي توسيع القروض والمعروض النقدي عبر آليات الإيداع والاحتياطي". أي أنه عند زيادة ودائع البنوك، فإنها لا توفر فقط موارد للإقراض بل توسع أيضاً المعروض النقدي والائتمان الاقتصادي بشكل مباشر. في المقابل، لا تستطيع العملات المستقرة المدعومة بالكامل سوى استخدام الأصول القائمة كوسيط ولا يمكنها توسيع التمويل بشكل استباقي. لذا، فإن دور البنوك التقليدية في تدفقات رأس المال وإنشاء الأموال يشكل حاجزاً يصعب على أنظمة الكريبتو تجاوزه.

إضافة إلى ذلك، فإن الثقة التنظيمية والوضع القانوني يمثلان حواجز للتمويل التقليدي. فالبنوك تستفيد من تأمين الودائع ودعم السيولة من البنوك المركزية والرقابة الصارمة، مما يعزز ثقة الجمهور واستقرار النظام. وبينما تدّعي مؤسسات الكريبتو اللامركزية، إلا أنها عملياً تحتاج غالباً إلى قنوات منظمة للوصول إلى العملات الورقية: فعلى سبيل المثال، تصدر Circle عملة USDC مع "احتفاظ الغالبية العظمى من الاحتياطيات في صناديق الخزانة المسجلة لدى SEC (وتديرها BlackRock)، والباقي نقداً في عدد محدود من أكبر البنوك العالمية ذات متطلبات رأس مال وتنظيم صارمة". وتعمل شركات حفظ أصول الكريبتو مثل Coinbase Custody كشركات ثقة منظمة في الولايات المتحدة، معتمدة على ترتيبات مالية تقليدية خلف خدماتها. من الواضح أن تفوق التمويل التقليدي في آليات الائتمان والثقة يجعله ليس متخلفاً تقنياً، بل البنية التحتية الأساسية التي يعتمد عليها عالم الكريبتو.

1.2 كيف يدعم النظام المصرفي التقليدي دورات الائتمان العالمية؟

تلعب قدرة النظام المصرفي على توسيع الائتمان دوراً محورياً على مستوى السياسات الكلية. في الاقتصاد العالمي، تشكل سياسات البنوك المركزية وأنظمة التسوية عبر الحدود (مثل SWIFT) وشبكات الإقراض بين البنوك شبكة لنقل الأموال والائتمان. ورغم أن إصدار العملات المستقرة مرتبط بالدولار، إلا أنها لا تستطيع الإفلات من تأثير السياسة النقدية الأمريكية والنظام المصرفي: ففي العام الماضي، قامت USDC بجسر ما يقارب $277 مليار بين العملات الورقية والبلوكشين، مما يشير إلى أن المستخدمين يتبادلون ويستردون العملات المستقرة بنشاط عبر النظام المصرفي الورقي. أما العملات المستقرة الناشئة التي تفشل في الحصول على حسابات بنكية أو موافقة تنظيمية، فتبقى محدودة جداً في الحجم. وإذا ظهرت مخاطر في النظام المصرفي، ستتأثر العملات المستقرة مباشرة. كما أن الأدوات المالية التقليدية مثل آليات التأمين وأنظمة المقاصة والتسوية ودعم السيولة الطارئ تساعد في الحفاظ على استقرار الشبكة المالية أثناء الأزمات—وهي مهام لا تستطيع آليات البلوكشين وحدها القيام بها. لهذا السبب، فإن قوة دورات الائتمان وإدارة المخاطر في التمويل التقليدي توفر قاعدة ائتمانية عميقة للتمويل العالمي—وهي ميزة لا يمكن أن تعوضها تقنيات الكريبتو الأصلية بسرعة.

ثانياً: العملات المستقرة ليست "عملات لامركزية" بل تمثيل على السلسلة للتمويل التقليدي

2.1 هل العملات المستقرة عملات لامركزية؟

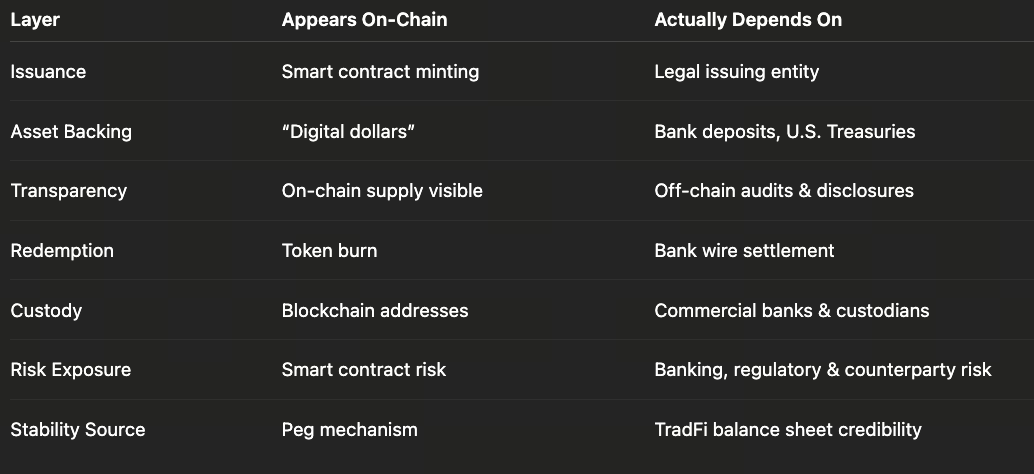

ظاهرياً، تتداول عملات مستقرة مثل USDC وUSDT على البلوكشين وتبدو "لامركزية"، لكنها في الواقع منتجات مركزية تصدرها جهة واحدة أو عدد محدود من الجهات. وقد ذكرت SEC مؤخراً أن "العملات المستقرة المغطاة هي أصول كريبتو مرتبطة بأصول مرجعية مثل الدولار ومدعومة باحتياطيات عالية السيولة ومنخفضة المخاطر". أي أن هذه العملات المستقرة تَعِد باسترداد 1:1 مقابل الدولار من المصدرين أو الصناديق، وتعتمد قيمتها بالكامل على الاحتياطيات الورقية الأساسية. فمثلاً، تؤكد Circle أن USDC "مدعومة بنسبة %100 بنقد وما يعادله عالي السيولة وقابلة دائماً للاسترداد 1:1 مقابل الدولار"، مع تدقيق شهري من كبرى شركات المحاسبة لضمان أن قيمة الاحتياطيات تتجاوز المعروض المتداول. لكن هذه الاحتياطيات ليست محفوظة على السلسلة—بل في حسابات بنكية وصناديق سوق المال. وتفصح Circle أن معظم احتياطيات USDC موزعة على سندات الخزانة الأمريكية وأدوات سوق المال الحكومية التي يديرها صندوق BlackRock 2a-7؛ أما الباقي فيوضع في بنوك كبرى مثل BNY Mellon وCiti وWells Fargo. هذا يعني أن قيمة USDC مشتقة من البنوك والأسواق المالية ضمن التمويل التقليدي—وليس من إجماع الشبكة.

2.2 كيف تعمل آليات الثقة والهياكل الاحتياطية للعملات المستقرة؟

خذ USDC كمثال: تقارير تدقيق Circle تكشف بيانات "السك والحرق"—مثل إصدار أو استرداد $277 مليار من USDC خلال 12 شهراً—وهي في جوهرها تتبع لتحركات رأس المال بين أنظمة الكريبتو والبنوك. ووراء ذلك، تتحرك الأموال الورقية بين البنوك: يودع المستخدمون دولارات (أو عملات ورقية أخرى) في البنوك؛ وتقوم Circle بسك USDC مكافئ على السلسلة؛ وبالعكس، يتم حرق USDC عند استرداد المستخدمين للدولارات من البنوك. وظيفياً، تشبه العملات المستقرة "ودائع بنكية معكوسة على البلوكشين". وتؤكد الجهات التنظيمية مثل SEC وCFTC مراراً أن العملات المستقرة الحقيقية يجب أن تحتفظ بأصول احتياطية كافية وعالية الجودة. وقد عاقبت CFTC سابقاً Tether (USDT)، مشيرة إلى أن Tether ادعت أن كل USDT مدعوم بالدولار "لكن ذلك لم يكن صحيحاً لفترات طويلة؛ إذ كانت بعض الاحتياطيات مجرد قروض غير مدفوعة أو أصول منخفضة الجودة". من الواضح أن العملات المستقرة التي تفتقر إلى الشفافية أو الرقابة التنظيمية معرضة لفقدان ثقة المستخدمين إذا لم تكن الاحتياطيات كافية.

علاوة على ذلك، يوفر الإطار المالي التقليدي الامتثال والحماية القانونية للعملات المستقرة. فجهات الإصدار مثل Circle وPaxos ملزمة بالامتثال لمتطلبات التراخيص المالية الوطنية والتدقيق—على سبيل المثال، تخضع Paxos لإشراف دائرة الخدمات المالية في نيويورك (NYDFS). وتشير التصريحات التنظيمية الأخيرة (مثل بيانات SEC المتكررة في 2024-2025) إلى أنه مع وجود تغطية كاملة بالأصول ورقابة تنظيمية، قد لا يُصنف إصدار/استرداد بعض العملات المستقرة مباشرة كمعاملات أوراق مالية. وهذا يعني أن العملات المستقرة تشبه فعلياً النقود الإلكترونية: فهي تمثل مطالبات على الدولار (أو العملة الورقية) تحملها تكنولوجيا البلوكشين. وحتى عند تداولها على سلاسل عامة، فإنها تعتمد على التسوية الورقية وضمانات الثقة من التمويل التقليدي. لذا، اعتبار العملات المستقرة "عملات رقمية لامركزية" هو تصور خاطئ—بل هي تمثيل رقمي للأنظمة المالية التقليدية.

ثالثاً: صناديق الكريبتو المتداولة (ETFs) هي "تشكيل" تقني لأصول الكريبتو من قبل التمويل التقليدي

3.1 كيف تربط صناديق الكريبتو المتداولة بين الكريبتو والتمويل التقليدي؟

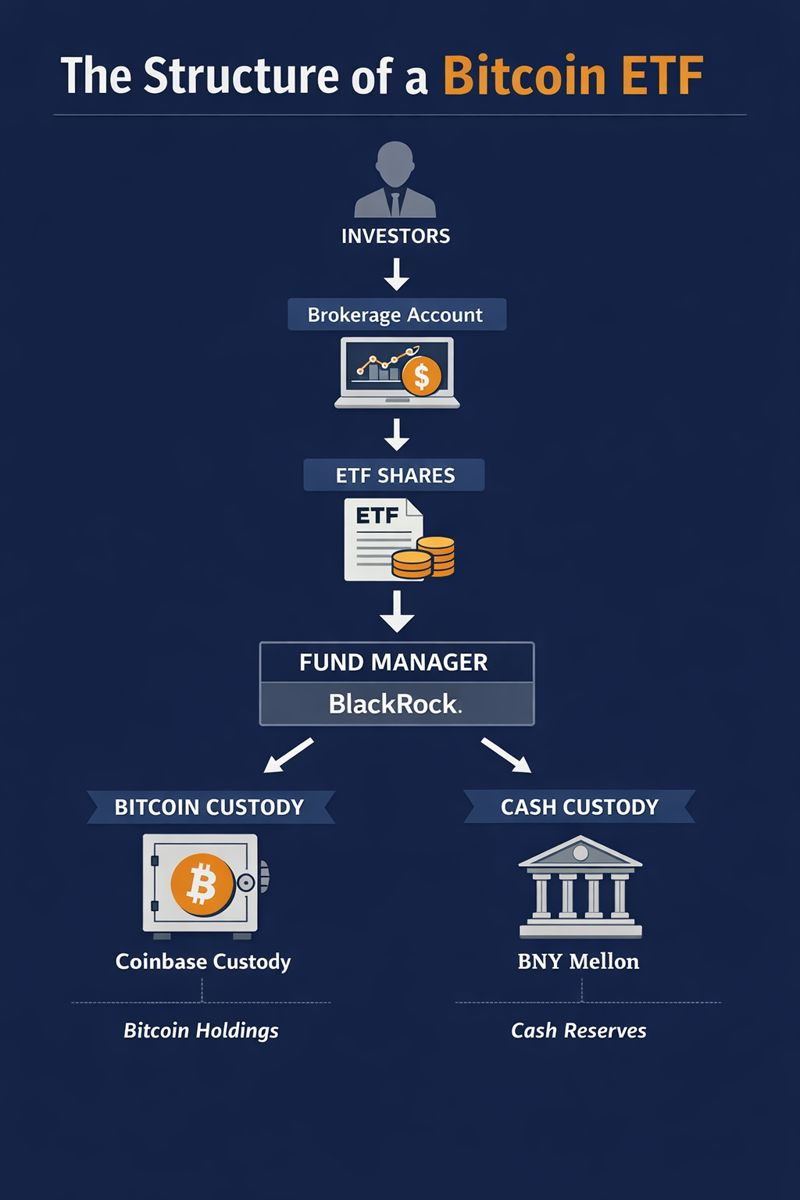

تقوم صناديق أصول الكريبتو المتداولة (مثل صناديق Bitcoin ETFs) بتغليف أصول الكريبتو في منتجات استثمارية متوافقة مع قوانين الأوراق المالية ليتم إدراجها في البورصات التقليدية. فمثلاً، ينص نشرة BlackRock’s iShares Bitcoin ETF على أن "الأصل الرئيسي للصندوق هو البيتكوين، ويحفظ لدى Coinbase Custody؛ بينما يحتفظ BNY Mellon بالنقد". وبالمثل، يعين صندوق ARK Invest مع 21Shares شركة Coinbase Custody كحافظ للأصول. وتظهر هذه الحالات أن صناديق أصول الكريبتو المتداولة تعمل بطريقة مشابهة لصناديق السلع أو العملات: لديها مديرو أصول متخصصون (شركات صناديق)، وبنوك حفظ، وأنظمة تسوية آمنة، ومتطلبات إفصاح منتظمة، وهياكل إدراج منظمة من قبل البورصات والهيئات الرقابية. ويمكن للمستثمرين شراء أو بيع وحدات الصندوق عبر حسابات الوساطة دون الحاجة لامتلاك مفاتيح الكريبتو الخاصة أو استخدام منصات التداول الرقمية مباشرة.

3.2 ما هي آليات الحفظ والتنظيم لصناديق ETFs؟

عندما تُغلف أصول الكريبتو في صناديق ETFs، فإنها تعتمد على أنظمة الثقة المالية التقليدية. يجب على الحافظين ضمان أمان الأصول: فشركة Coinbase Custody تعمل كشركة ثقة منظمة بموجب القانون الأمريكي، وينص اتفاق الحفظ على أن الأصول مملوكة للصندوق بموجب قانون التجارة في نيويورك؛ وإذا تعرض الحافظ للإفلاس، يجب ألا تدخل أصول الثقة ضمن أصول الإفلاس (رغم أن الأحكام القضائية النهائية لم تتضح دائماً). هذه التحديات تواجه الحافظين التقليديين ومؤسسات الكريبتو على حد سواء. كما يوقع مصدرو الصناديق اتفاقيات خدمات مع الحافظين المسجلين تحدد مسؤوليات البنوك في حفظ النقد/الأصول الرقمية. فمثلاً، يجب على BNY Mellon التأكد من توفر النقد عند إصدار وحدات جديدة من الصندوق؛ بينما تنسق Coinbase Custody عمليات نقل البيتكوين عند الإنشاء/الاسترداد. وتفصح الصناديق أيضاً عن مكوناتها دورياً وتخضع لتدقيق مالي بحيث تكون حقوق المستثمرين محددة قانونياً. هذا "التشكيل" يمنح تداول أصول الكريبتو نفس الإجراءات المعيارية للأسهم أو العقود الآجلة—لكنه يجعله أيضاً معتمداً بشكل عميق على مشاركة المؤسسات المالية التقليدية. فمثلاً، يتطلب إدراج صناديق Bitcoin ETFs في البورصات الامتثال لقواعد مراقبة السوق واتفاقيات مراقبة الأسعار مع منصات الكريبتو—وهي جميعها تنظيمات سوق الأوراق المالية الكلاسيكية. لذا، لا تجعل صناديق الكريبتو المتداولة الأصول الرقمية مستقلة تماماً عن التمويل التقليدي؛ بل تعيد تغليفها عبر قنوات تقليدية لدخول الأسواق المالية السائدة.

رابعاً: ماذا يحدث للعملات المستقرة وصناديق ETFs بدون التمويل التقليدي؟

4.1 كيف ستعمل العملات المستقرة بدون البنوك أو التنظيم؟

بدون دعم التمويل التقليدي، لن تتمكن العملات المستقرة من الوفاء بوعود قيمتها. فهي تعتمد على احتياطيات العملات الورقية: فبدون حسابات بنكية لا توجد وسيلة لتخزين أو تسوية الدولارات. وإذا رفضت جميع البنوك استقبال ودائع جهات إصدار العملات المستقرة أو إذا تم حظر الإصدار تنظيمياً (كما حدث عند تطبيق MiCA في الاتحاد الأوروبي—حيث تم شطب العديد من العملات غير المتوافقة بسبب معايير الاحتياطي/الإصدار)، ستنقطع الاحتياطيات الورقية وتنهار قاعدة "الاسترداد 1:1 مقابل الدولار". وفي غياب السيولة أو الحماية التنظيمية، يمكن لأي عملة مستقرة مزعومة التغطية أن تواجه هجمات استرداد جماعية: فإذا طلب عدد كبير من المستخدمين السحب في وقت واحد وكانت الاحتياطيات محجوزة في البنوك أو يصعب تسييلها سريعاً من أسواق المال، قد تفقد الأسعار ارتباطها بالدولار. تاريخياً، تعرضت Tether في 2018 لعقوبات بسبب فشلها في إثبات تغطية %100 بالدولار؛ أما العملات المستقرة الخوارزمية (مثل TerraUSD) فقد انهارت بسرعة بدون احتياطيات حقيقية. باختصار، بدون البنوك أو شبكات التسوية أو التنظيم، من الصعب جداً إنشاء "دولار كريبتو" موثوق—فأي عملة رقمية مرتبطة بالدولار يجب أن تتحمل تكاليف رأسمالية عالية أو تفقد ضمان الاسترداد، وتخسر بذلك وظيفتها الأصلية في الاستقرار.

4.2 ماذا يحدث لصناديق الكريبتو المتداولة بدون الحفظ أو التسوية؟

لا يمكن لصناديق الكريبتو المتداولة أيضاً أن توجد بشكل مستقل عن البنية التحتية المالية التقليدية. فهي تحتاج إلى البنوك لتسوية الأموال وإلى حافظين منظمين لحفظ الأصول الرقمية—فمثلاً، يعتمد صندوق Bitcoin ETF الخاص بـ BlackRock على شركات كبرى مثل BNY Mellon لحفظ النقد وCoinbase Custody لتخزين البيتكوين. وبدون مشاركة هذه المؤسسات، تفتقر الصناديق لهياكل الثقة أو الاعتماد التنظيمي؛ ولا يمكن للمستثمرين تداول الوحدات عبر حسابات الوساطة. وبدون البنوك، لا يستطيع المصدرون ضمان تسوية النقد عند الإصدار/الاسترداد؛ وبدون الحافظين، لا يحصل البيتكوين على حماية قانونية من طرف ثالث. وعملياً—even في ذروة تبني الكريبتو—يعتمد معظم المستثمرين المؤسسيين على خدمات الحفظ/التسوية خارج المنصات؛ فيما تمر صفقات OTC الكبرى عبر القنوات البنكية. لهذا السبب، بدون التمويل التقليدي كنقطة ارتكاز، ستتقلص منتجات الكريبتو المالية من حيث الحجم والمصداقية.

خامساً: ماذا يحدث في التمويل الرقمي؟—من "المعارضة" إلى "التمركز"

5.1 كيف تتطور العلاقة بين التمويل الرقمي والتمويل التقليدي؟

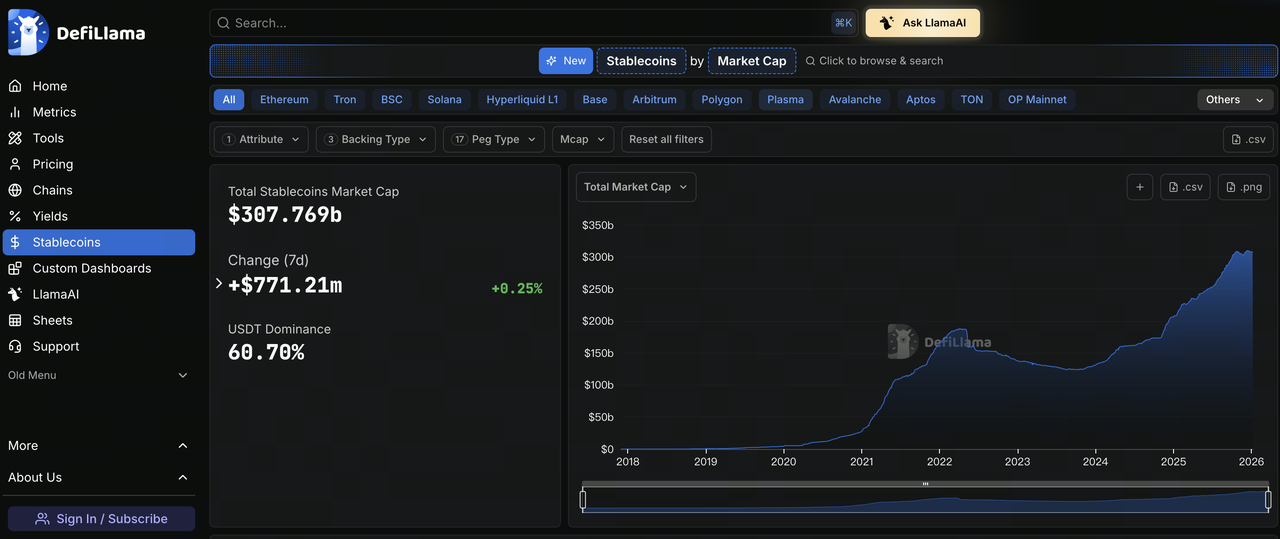

رسم بياني: https://defillama.com/stablecoins

كان عالم الكريبتو في السابق يرفع شعار اللامركزية وإلغاء البنوك، لكن التمركز المتبادل بات أكثر وضوحاً اليوم. تظهر البيانات التنظيمية أن القيمة السوقية للعملات المستقرة ومنتجات الاستثمار في الكريبتو تواصل النمو: ففي سبتمبر 2025 تجاوزت القيمة السوقية العالمية للعملات المستقرة $300 مليار—وذلك مع اندماج العملات الرقمية في الأنظمة المالية التقليدية (مثلاً، تقوم بنوك ومديرو أصول كبار ببناء خدمات حفظ/تداول الأصول الرقمية—مثل نشاط الحفظ الرقمي لـBNY Mellon؛ وصندوق Fidelity للبيتكوين). وتشير الهيئة الأوروبية لمخاطر النظام المالي (ESRB) أيضاً إلى أن: "النمو السريع للعملات المستقرة/العملات الورقية أصبح متشابكاً بشكل متزايد مع التمويل التقليدي؛ فدعم الأصول/منتجات الاستثمار يعمق الروابط بين أصول الكريبتو والأسواق المالية السائدة". وفي الوقت نفسه، يسعى مجتمع الكريبتو إلى تطوير منظم: فالقوانين الجديدة (مثل تنظيم العملات المستقرة المقترح في الولايات المتحدة) تفرض متطلبات احتياطي/تدقيق كافية؛ كما تتضح معايير التنظيم لصناديق ETFs وخدمات الحفظ حول العالم. هذا يظهر أن التمويل الرقمي لم يعد "خصماً" معزولاً، بل يتحول إلى مجال جديد يتمركز تدريجياً ضمن التمويل التقليدي.

5.2 ماذا يعني الانتقال من المعارضة إلى التمركز؟

يعني هذا التطور أن التمويل الرقمي بحاجة لإعادة تعريف دوره. فالرؤية المتعلقة بالانفصال عن التمويل التقليدي قد تبدو مغرية—لكن معظم الأنشطة المالية الواقعية ما تزال تعتمد على البنوك وغرف المقاصة والمنظمين. لذا، من المرجح أن يكون المسار المستقبلي للكريبتو تكاملياً/تعايشياً مع التمويل التقليدي بدلاً من الاستبدال الكامل—فمثلاً، تحسن العملات المستقرة كفاءة المدفوعات لكنها في النهاية تمرر الأموال عبر البنوك؛ وتبتكر منصات الكريبتو نماذج التداول لكن بوابات الدولار فيها تبقى حسابات بنكية. ومن أجل تطور صحي مستقبلي، يجب على التمويل الرقمي تحقيق توازن بين مبادئ اللامركزية وقواعد التمويل التقليدي: الاستفادة من مزايا البلوكشين (تسوية عالمية فورية؛ عقود شفافة)، مع الالتزام بالتنظيم وإدارة المخاطر لكسب ثقة ومشاركة أوسع. وكما تقول Circle: يعتمد توسع اقتصاد USDC على "شراكات مع بورصات الأصول الرقمية الكبرى، وبنوك، ومحافظ—وشبكة متنامية للوصول إلى العملات الورقية". بعبارة أخرى، سيكون مستقبل التمويل الرقمي ثنائي المسار: "بلوكشين + تمويل تقليدي"، وليس التخلي التام عن البنوك.

سادساً: Gate توسع عروض منتجات التمويل التقليدي

من خلال إدخال عقود الفروقات (CFDs) على الذهب والفوركس والمؤشرات والسلع والأسهم ضمن نظام حساب موحد، توسع Gate قدرات المستخدمين على تقييم الأسعار من أصول الكريبتو إلى أسواق التمويل التقليدي الأوسع. يستخدم هذا النظام USDx كوحدة داخلية للهامش/عرض الحساب—مدعومة بنسبة %100 بـ USDT—مما يتيح للمستخدمين إدارة انكشاف أسعار أصول التمويل التقليدي دون تغيير عاداتهم في استخدام العملات المستقرة. أما من ناحية قواعد التداول، فيتميز Gate TradFi بوضوح عن عقود الكريبتو الدائمة: حيث يعتمد جلسات/فترات تداول محددة؛ رافعة مالية ثابتة؛ هامش تقاطعي؛ ورسوم تبييت—وهي آليات سوق التمويل التقليدي الكلاسيكية—وتنفذ عبر MT5 لإجراءات التنفيذ والتحكم بالمخاطر. ويقلل هذا التصميم من تكاليف التشغيل للمستخدمين المشاركين في أسواق التمويل التقليدي عبر المنصات؛ كما يعكس كيف تستعير منصات الكريبتو أنظمة تداول التمويل التقليدي وأطر إدارة المخاطر الناضجة—لتتطور نحو بنية تحتية شاملة متعددة الأصول وعبر الأسواق.

الخلاصة: السؤال الحقيقي ليس "هل نستخدم التمويل التقليدي"، بل كيف يحدد التمويل الرقمي دوره الخاص

يجب أن ينصب التركيز ليس على ما إذا كنا بحاجة للتمويل التقليدي—بل كيف يحدد التمويل الرقمي قيمته ضمن النظام المالي الحالي. من العملات المستقرة إلى صناديق Bitcoin ETFs، تستفيد أصول الكريبتو من أطر التمويل التقليدي لتوسيع شرعيتها وحجم سوقها. وللمشاركين في الصناعة—المفتاح هو كيفية استخدام تكنولوجيا البلوكشين لتعزيز الكفاءة/الوصول مع الاستفادة من مزايا البنوك والتنظيم لتحقيق نمو مستدام. وكما تشير أبحاث BNP Paribas: تظل العملات المستقرة "مدعومة بدعم ورقي"، لكنها توفر الراحة للمدفوعات عبر الحدود وتداول الأصول على هذا الأساس. مستقبلاً، إذا تمكن التمويل الرقمي من تحديد تقسيم العمل بوضوح مع التمويل التقليدي—من خلال الابتكار بالتقنيات اللامركزية مع الاعتماد على البنوك والوسطاء الموثوقين للاستقرار—يمكنه فعلاً الوصول إلى آفاق جديدة.