تم نشر هذه المقالة في 4 نوفمبر 2023، عندما كان سعر BTC يبلغ $34,522. لم يتم تعديل المحتوى. @ mablejiang أوصتني بإعادة نشرها فقمت بذلك. لست ضمن برنامج منشئي المحتوى على X ولن أحقق أي دخل من المشاهدات. لا أدير مجتمعًا، ولا أقدم استشارات استثمارية، ولا أتخذ أي موقف بشأن توجهات السوق المستقبلية. إذا وجدت أي فائدة في هذه الكلمات، يسعدني ذلك بصدق.

المحتوى الرئيسي أدناه

العاصفة تلوح في الأفق.

قبل 1,284 يومًا، نشرت فيديو عن تنصيف Bitcoin، وتوقعت أن يصل السعر إلى $55,000 بعد الحدث.

كان ذلك في 17 أبريل 2020، حين أغلق سعر Bitcoin عند $7,125.

مرت أعوام، ويقترب تنصيف جديد—سيحدث تحديدًا في أبريل أو مايو 2024.

هذا هو التنصيف الرابع في تاريخ Bitcoin، وآخر فرصة للمستثمرين العاديين. يشبه الأمر فجوة ضيقة في سور مدينة قديمة عند الغروب—لا تتسع إلا لإصبع الإبهام. عندما تُغلق هذه البوابة، تختفي الفرصة الأخيرة للدخول.

أكبر ندم لدى شياو فنغ كان عجزه عن إنقاذ آه تشو: "أنا من الخيتان. ما هي الطموحات العظيمة التي يمكن أن أمتلكها؟"

سقطت المزهرية في البئر؛ لا عودة للوراء.

أما ندمي الأكبر فهو أنه بعد ما يقارب عقدًا من ريادة الأعمال المركزة، لم أتمكن بعد من جمع ما يكفي من العملات—واللعبة تقترب من نهايتها. هذا أيضًا هو القدر.

تعريف الندرة

كتب الباحث العربي سيف الدين عموص كتاب "معيار البيتكوين" عام 2018، وناقش فيه نموذج "المخزون إلى التدفق"—وهو العلاقة بين المخزون والإنتاج السنوي.

يشير المخزون إلى إجمالي كمية السلعة.

الإنتاج السنوي هو إجمالي الكمية المنتجة سنويًا.

قسمة المخزون على الإنتاج السنوي تعطي نسبة SF.

في الرسم البياني، تبلغ نسبة SF للذهب 62، وللفضة 22. هذا يعني أن إنتاج كمية الذهب الحالية سيستغرق 62 عامًا، و22 عامًا للفضة، و0.4 عام فقط للبلاتين. تبرز هذه الأرقام مدى ندرة هذه الموارد.

فهل تُستخدم هذه الأصول كأموال لأنها نادرة؟ بالمقابل، للبلاتين والبلاديوم نسب SF عند أو دون 1، ما يعني أنها ليست نادرة.

بالفعل، الذهب هو الأفضل في حفظ القيمة مقارنة بأي معدن آخر مذكور.

السلع اليومية—الطعام، الهواتف الذكية، الحواسيب، السيارات—نسب SF لديها أقل بكثير من 1. أي أنها لم تكن نادرة مطلقًا. لماذا؟ لأنه طالما هناك طلب، يمكن إنتاج المزيد. وعندما يبدأ الناس في التخزين، ترتفع الأسعار، فيزداد الإنتاج، ثم تعود الأسعار للانخفاض.

هذه هي قاعدة العرض والطلب.

بالتالي، نستنتج بسهولة: كلما ارتفعت نسبة SF للسلعة، كلما كانت أكثر قدرة على حفظ القيمة ومقاومة التخفيف.

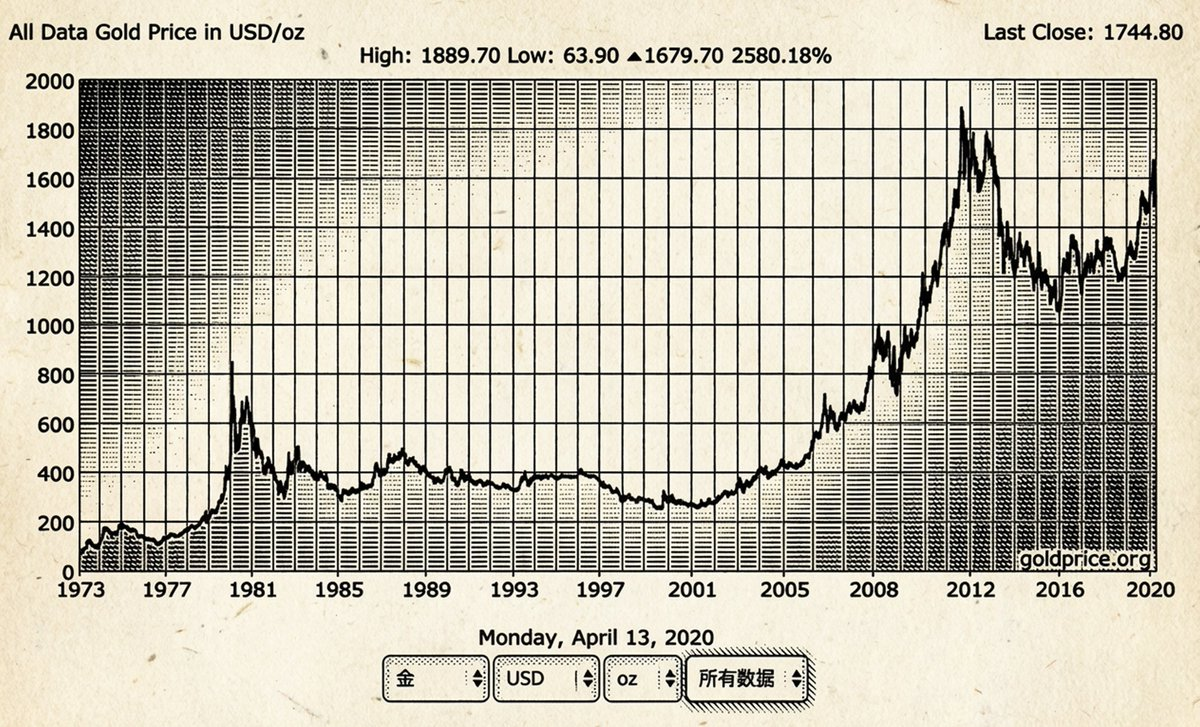

خذ الذهب مثالًا: في 1972، كان سعره $46 للأونصة؛ في 2020، بلغ $1,744 للأونصة—أي زيادة بمقدار 37.9 مرة. لماذا لا يتم إنتاج المزيد من الذهب لتلبية الطلب؟ لأن التعدين محدود بالتقنية والتكلفة. إذا تجاوزت التكلفة الربح، لن يسعى أحد وراءه.

وماذا عن نسبة SF للـ Bitcoin؟ تم تعدين حوالي 19.5 مليون Bitcoin عالميًا. لكن تقرير بحثي يشير إلى أن أكثر من 1.6 مليون منها ضائعة بشكل دائم.

بالتالي، هناك حوالي 17.9 مليون Bitcoin قابلة للاستخدام فعليًا. مع الإنتاج السنوي الحالي، تبلغ نسبة SF للـ Bitcoin نحو 54—وهي قريبة من الذهب.

خلال أشهر قليلة، سترتفع نسبة SF للـ Bitcoin إلى 108، وسينخفض التضخم السنوي إلى حوالي %0.9. هذا يجعل Bitcoin أكثر الأصول ندرة في التاريخ البشري بعد الذهب.

التنصيف هو السبب الأساسي لتغير عرض Bitcoin—ولا شيء آخر.

هذه الديناميكية في العرض هي ما يحدد السعر.

يندفع البعض عند سماعهم عن ETF للـ Bitcoin، وكأن الموافقة ستدفع الأسعار فورًا للارتفاع.

أنصحك بتجاهل الضجة الإعلامية والتعمق أكثر.

سواء تمت الموافقة على ETF للـ Bitcoin من BlackRock أم لا، أو متى حدث ذلك، فهذا ليس المهم.

المهم هو توقع "الموافقة على ETF للـ Bitcoin"، الذي يعمل كطُعم لتعزيز ثقة السوق ويبني الزخم تدريجيًا، ليدفع السعر بهدوء فوق $45,000 مستقبلًا.

قد تعتقد أننا لا نزال في سوق هابطة، لكن ربما انتهت دون أن تلاحظ.

هذا الزخم سيستمر—وليس مجرد أنبوب ماء منزلي.

الموافقات على ETF من BlackRock وغيرها تشبه قناة السويس (Suez Canal)، التي تربط رأس المال التقليدي بالمصادر الجديدة. حجم رأس المال القادم من التمويل التقليدي هائل—يفوق تصورات معظم الناس. بالنسبة لهم، Bitcoin ليست باهظة؛ بل رخيصة وصغيرة جدًا.

قناة السويس، الضخمة والفعالة، تربط أوروبا وآسيا بممر مائي من الشمال إلى الجنوب. لم تعد السفن بحاجة للدوران حول رأس الرجاء الصالح في أفريقيا؛ تنطلق الأساطيل من لندن أو مرسيليا إلى مومباي وتعود محملة بالذهب والحرير والتوابل.

داريوس الأول، ملك فارس، أتم الجزء الأخير من قناة السويس في 500 قبل الميلاد. وأقام نصبًا من الغرانيت كتب عليه:

أنا فارسي. انطلقت من فارس وفتحت مصر. أمرت بحفر هذه القناة من النهر المسمى النيل الذي يجري في مصر إلى البحر الذي يبدأ من فارس. وعندما حُفرت القناة كما أمرت، أبحرت السفن من مصر عبر هذه القناة إلى فارس، كما أردت.

هذه هي قوة القناة.

أثر الموافقة على ETF للـ Bitcoin لا يتعلق بالحاضر—بل بالعقد القادم. بمجرد فتح بوابات العملات الورقية، يتولى الزمن الباقي.

بحلول 2025، قد نشهد Bitcoin عند $100,000+

Bitcoin تتحول تدريجيًا إلى عقار مانهاتن—رمز للمكانة الاجتماعية. الناس يختارون Bitcoin ليس لأنها الأسرع في التحويل، بل لأنها الأثمن.

قيمتها في أنها تمثل جوهر التوافق في نظام الكريبتو—مخزن للقيمة ورمز للمكانة يطمح إليه الجميع.

Bitcoin تعكس قوتك وثباتك وولاءك وقناعتك. إنها مثل منزل فناء في الحلقة الثانية في بكين، أو قصر تاريخي في طريق Hengshan بشنغهاي، أو فيلا في Mid-Levels في هونغ كونغ.

قيمتها يحددها أصحاب القوة الشرائية الحقيقية، كما تتداول أسهم Berkshire Hathaway من الفئة A عند $530,000 للسهم—يتدفق رأس المال إليها، ويصعب على المستثمرين الأفراد شراء حتى سهم واحد.

امتلاك عشر عملات يجعلك سيدًا.

لعبة تثبيت الأسعار

إذا لم تدرك كيف يتم تثبيت سعر Bitcoin، فأنت لم تفهم Bitcoin فعليًا.

لنبدأ بالأرض، ثم نعود إلى Bitcoin.

الجميع لعبوا مونوبولي، لكن القليلين فهموا جوهرها.

يلعب الاحتياطي الفيدرالي دور البنك في مونوبولي—لا يسعى للفوز، بل لتوفير السيولة لاستمرار اللعبة.

بالنسبة للاحتياطي الفيدرالي، الكمية المناسبة من الأصول هي ما يمكّنه من أداء مهامه بأفضل شكل.

مونوبولي هي لعبة مضاربة على الأراضي—جوهرها احتكار الموارد، وتنتهي اللعبة بفائز واحد والبقية يخسرون.

النصر يأتي من الاحتكار، لا من التنافس.

من أين تأتي إيرادات الإمبراطورية المركزية؟

لا تختلف عن مونوبولي:

- الشركات الحكومية

- الأراضي العامة

- الأنظمة المالية المحتكرة

الحكومة المركزية تهتم بأمرين:

1) كيفية السيطرة على المجتمع عبر بيروقراطية هرمية؛

2) كيفية جمع الإيرادات عبر الأرض والضرائب والتمويل لدعم البيروقراطية.

جميع الدول متشابهة؛ التاريخ والجغرافيا لا تختلف كثيرًا.

في عهد أسرة تانغ، طبقت الحكومة نظام الحقول المتساوية—كل رجل يحصل على 80 مو من الأرض العامة و20 مو من الأرض الخاصة الدائمة. في أوجهم، كان الناس يزرعون ويدفعون الضرائب، ويؤدون الأعمال، ويذهب جزء من الحصاد للحكومة؛ وعند الوفاة، تُسترد الأرض. كما كانت الحكومات المحلية تملك الأراضي التجارية ورأس المال.

في النهاية، انهار النظام مع تركز الأرض في أيدي البيروقراطيين والأرستقراطيين.

مثلًا، خلال عهد الإمبراطور Gaozong، كان Wang Fangyi يملك عشرات الهكتارات. وبحلول عهد الإمبراطورة Taiping، امتلكت مساحات ضخمة من الأراضي الخصبة، تؤجرها للفلاحين الفقراء الذين يسلمون معظم محاصيلهم للنخبة، وتأخذ الحكومة جزءًا آخر. هرب الكثيرون إلى الأرياف هربًا من العمل القسري. سجلت الحكومة هؤلاء الهاربين، ثم أمرتهم بدفع الضرائب، ما أجبرهم على بيع الأرض أو المنازل أو نقلها لجيرانهم—واستمر هذا حتى لم يعد هناك مهرب.

عندما تفشل اللعبة، تبدأ جولة جديدة.

وهكذا، تعيد التغيرات dynastic وثورات الفلاحين توزيع الموارد.

العصر الحديث مشابه. في شرق آسيا، ترتبط قيمة الأصول غالبًا بالأرض—هذه لعبة الحكومة، والسكن هو الوسيلة.

الولايات المتحدة تركز على كفاءة رأس المال، لذا هوايتهم الوطنية هي سوق الأسهم، مع نظام التقاعد 401K كمستودع للقوة الشرائية.

هذه ألعاب تثبيت أسعار مختلفة، وهناك العديد من "النسخ" المشابهة عالميًا: ساعات Rolex، حقائب Hermès Birkin، بطاقات Yu-Gi-Oh، صناديق Blind Box المحدودة—المنطق ذاته.

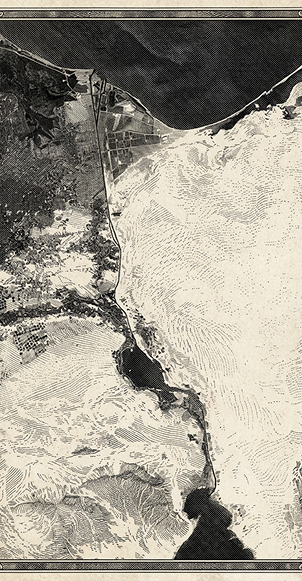

نيويورك متطورة وكثيفة، أليس كذلك؟

ومع ذلك، بها أكثر من 25,000 قطعة أرض شاغرة أو غير مستغلة—25,000 قطعة إجمالًا (المناطق الفاتحة في الخريطة هي أراضٍ فارغة).

وقد اقترح البعض فرض ضريبة %3.5 على هذه الأراضي، ما قد يولد إيرادات إضافية بقيمة $429.9 مليون للمدينة.

في المقابل، تغطي بكين—المدينة الأكثر كثافة سكانية في شمال الصين—16,000 كيلومتر مربع، لكن المساحة المطورة منها فقط 2,000 كيلومتر مربع. نسبة تطوير الأرض %12.5 فقط، أقل من %25 في هونغ كونغ.

يمكن لبكين بسهولة أن توفر فيلا لكل شخص. ووفقًا لمعيار التخطيط في الصين البالغ 10,000 شخص لكل كيلومتر مربع، يمكن أن تستوعب التنمية الكاملة 160 مليون شخص.

فلماذا لا تبني الحكومات بحرية وتوفر السكن للجميع؟

لأن الأرض في هذه اللعبة وسيلة إنتاج. يجب على المحتكر الحفاظ على ندرتها لاستمرار اللعبة.

هذه هي فلسفة تثبيت الأسعار.

إذا أردت الفوز، عليك أن تفهم دور Bitcoin في لعبة الكريبتو…

Bitcoin مثل الأرض—لكنها بلا إرادة عليا؛ النظام يُدار بالخوارزمية والتوافق.

أي أنه شبه غير قابل للكسر.

أعظم مثبت لـ Bitcoin هو التوافق حول إجمالي المعروض البالغ 21 مليون عملة.

من السهل تقسيم حاملي Bitcoin إلى "طبقة حاملي العملات" و"طبقة من لا يملكون عملات".

على مستوى العالم، هناك 8.45 مليار شخص و21 مليون عملة—أي أن نصيب الفرد 0.0026 BTC فقط، وهو غير كافٍ بوضوح.

قد تشكك في هذا التوافق، وتعتبره مجرد كلام، وتتساءل إن كان بالإمكان البدء من جديد.

الكثيرون حاولوا—وفشلوا.

موجة انقسامات Bitcoin الأخيرة كانت مجرد إطلاق "خوادم خاصة"، لكن هذه العملات المتفرعة انتهت واختفت، وأصبحت نصبًا تذكاريًا لتلك الأفكار الساذجة.

لو كان التوافق سهل التغيير، لما تمسك أثرياء العالم بمانهاتن—بل اشتروا أرضًا في أوهايو وبنوا مدينة جديدة. لكن هل هذا واقعي؟

بناء إطار القيمة يستغرق زمنًا طويلاً، ومتى ما بُني، نادرًا ما يتغير خلال قرن.

من سرق عملاتك

بعض الناس يرون طريقة الفوز، ومع ذلك يغادرون اللعبة مبكرًا.

يبدو تخزين Bitcoin بسيطًا، لكن بالنسبة للبعض، هو أصعب من بلوغ النجوم.

كل لعبة لها عوائقها.

في الدورات السابقة، من وضعوا قواعد اللعبة استخدموا مرارًا وتكرارًا سرديات العملات البديلة.

يتحدث الناس عن Bitcoin، لكنهم يشترون العملات البديلة.

وهذا بالضبط ما يريده صناع السوق—تعطيهم عملاتك، وتحصل على عملات بلا قيمة، ويحصلون هم على Bitcoin. وكل طرف يصف الآخر بالغباء.

سلاسل جديدة، توكنات منصات، عملات متفرعة، عملات ميم، توكنات تخزين، عملات مستقرة خوارزمية—كلها فخاخ كبرى.

لا تحكم على أصل بناءً على أدائه لبضعة أيام أو أشهر. في الأسواق الصاعدة، هناك الكثير من الأصول "تتفوق على Bitcoin". لكن بعيدًا عن المؤثرين الذين يكتبون خطابات البيع—كم شخصًا حقق أرباحًا كبيرة فعلاً بالاحتفاظ بالعملات البديلة على المدى الطويل؟ وعلى مدار دورة سنوية، كم منهم تفوق حقًا على Bitcoin؟ استمع لتفاخرهم.

في 2017، كان السرد العام لسلاسل البلوكشين "تجاوز Bitcoin"؛ في 2021، أصبح "تجاوز Ethereum". منافسة في السوق الأولية، وسرد قصصي في السوق الثانوية لجذب المستثمرين الأفراد.

في هذا السوق، فقط Bitcoin لامركزي فعليًا.

شراء أي عملة بديلة يعني الانضمام للعبة غير عادلة.

فرق Web3، خاصة تلك التي تطلق توكنات مجهولة، جوهرها مناهض للبشر.

إذا كان بإمكانك عمل fork لمشروع وتعديل الواجهة لتحقيق أرباح ضخمة، فلن يبقى أحد طويلًا.

النية الأساسية؟ الربح السريع.

التوكنات تفسد فرق الشركات الناشئة. في مشاريع الإنترنت التقليدية، تعمل الفرق بجد لسنوات، تجمع جولات تمويل A وB وC، تسحب بعض الأرباح في كل جولة وتحسن حياتها. لا مشكلة في ذلك.

أما في الكريبتو، الإيقاع: تبدأ التعدين اليوم، تُدرج غدًا، تبيع المشروع بعد غد، وتسلمه للمجتمع.

العثور على فريق يبني بجدية أصعب من إيجاد الذهب في مستنقع.

لهذا السبب اللعبة غير متكافئة.

للفوز، تحتاج إلى استراتيجية.

الاستراتيجية ليست عن الأرباح قصيرة الأجل، أو الاقتصاد الكلي، أو حجم الرهان. النجاح يعتمد على اتخاذ الخيارات الصحيحة. في كل عملية شراء، اسأل نفسك:

- هل يجب أن أنضم لهذه اللعبة؟

- كم يجب أن أراهن؟

- هل نقطة دخولي مثالية؟

- هل يمكنني إجبار خصومي على الانسحاب؟

إذا كانت قراراتك أفضل من خصمك، استراتيجيتك ناجحة.

قد لا تربح الأكثر في كل جولة، لكن إذا واصلت، ستتراكم فرصك وتؤتي ثمارها في النهاية.

من واقع خبرتي، هناك استراتيجية واحدة فقط ذات قيمة متوقعة إيجابية: جمع العملات على دفعات خلال الأسواق الهابطة وبيعها عند القمة في الأسواق الصاعدة.

العملات البديلة بارعة في إقناعك بأنها دائمة مثل Bitcoin. السرديات والأكاذيب تتداخل حتى تصدق، وتستبدل Bitcoin بعملات أخرى لا قيمة لها على المدى الطويل.

خلال العام الماضي، كان سعر صرف ETH/BTC هو الفخ المثالي—تحت كل خط أحمر كومة من الخسائر.

لا أشك أن Ethereum ستصل إلى قمم جديدة في السوق الصاعدة القادمة. لكن إذا اخترت الأصول على مدى 10 سنوات، هناك خيار واحد فقط في الكريبتو: Bitcoin.

طالما سوق الكريبتو مزدهر، Bitcoin لن يختفي.

إذا ثبت خطأ Bitcoin، سيختفي سوق الكريبتو بالكامل.

فهم موقعك الأساسي

إذا أردت الاحتفاظ بـ Bitcoin، يجب أن تفهم جودة أصولك بوضوح.

هناك رأيان سائدان:

1) Bitcoin أصل ملاذ آمن، يرتفع أولًا في الأزمات.

2) الحكومة تحمي المستثمرين الأفراد.

كلاهما غير صحيح.

لا يزال Bitcoin أصلًا عالي المخاطر وسيبقى كذلك لفترة طويلة. في 2020 و2021، ضخت الحكومات السيولة عبر طباعة الأموال، ما أدى إلى موجة صعود للأصول عالميًا. الطبيعة المضاربية للـ Bitcoin انسجمت مع طوفان السيولة النقدية.

هدف الحكومة لم يكن أبدًا حماية المستثمرين الأفراد، بل ضمان مساهمة الجميع بما يكفي من الضرائب والعمل قبل أن تستعيد النظام مواردهم. الحكومة ليست "شخصًا"—بل آلة تحتكر الموارد داخل نطاقها للحفاظ على النظام.

العنصر الأهم في هذه الآلة هو العملة الورقية.

في عام 1260، بدأ قوبلاي خان بإصدار النقود الورقية.

كانت الورقة تُصنع من لحاء التوت. من الخشب والقشرة الخارجية، استخرجوا طبقة داخلية بيضاء رقيقة. بعد المعالجة، أصبحت نوعًا من الورق—رغم لونه الأسود.

تم قص الورق إلى أحجام مختلفة.

كل قطعة تمثل ذهبًا وفضة حقيقيين. لماذا؟ لأن المسؤولين وقعوا وختموا كل ورقة نقدية.

بعد التجهيز، يأخذ المسؤول ختم خان اليشم، ويغمره في الزنجفر الأحمر الساطع، ويختم الورقة. ذلك الختم يحول الورقة فورًا إلى عملة حقيقية.

من يجرؤ على تزوير هذه الأوراق يواجه الإعدام.

الضمان للنقود الورقية هو سلطة الدولة.

لكن سلطة الدولة تفتقر للقيود.

من ينظم إصدار النقود الورقية؟

لا أحد.

بمجرد أن تصبح العملة ورقية، يصبح الإصدار حسب تقدير البنك المركزي—حتى سقف الدين يمكن تعديله بحرية. "السقف" بلا معنى إذا كان يمكن تغييره متى شاءوا.

يحيك الاقتصاديون نظريات ونماذج معقدة لإقناعنا بأن إصدار البنك المركزي للنقود منضبط ذاتيًا. لكن نظرة واحدة إلى ميزانية الاحتياطي الفيدرالي تظهر أنه منذ بدء عصر الائتمان، هذه "القيود" بلا معنى.

عندما تصبح الموارد نادرة، يصبح طباعة النقود الوسيلة الرئيسية لتخفيف الضغوط. أتذكر عندما كنت صغيرًا، كان ثمن الخبز على البخار 0.25 يوان؛ الآن في شنتشن، يكلف أكثر من ثلاثة يوان. العملة فقدت قيمتها 12 مرة. إذا قبلنا زيادة سعر الخبز 12 مرة، لماذا لا نقبل انخفاض قيمة العملة 12 مرة أخرى في المستقبل؟

اعتدنا دفع الفواتير وتلقي الرواتب بهذه الطريقة، على الأرقام في الحسابات البنكية وكشوف البطاقات الائتمانية.

فقط عند انهيار النظام نبدأ في التساؤل عن القيمة الحقيقية وراء تلك الأرقام.

باختصار، طباعة الحكومة للنقود تستعير الزمن من جميع حاملي النقد، آملة أن تسدد الإنتاجية المستقبلية هذا الدين. ما إذا كان ذلك ممكنًا ليس من اهتمام الحكومة الحالية.

Bitcoin هو الأداة النهائية لمكافحة التضخم.

جوهره هو "سحب البساط" من العملة الورقية.

الليلة الطويلة قادمة. من هذه الليلة، أنت الحارس حتى الموت. أعط حياتك وشرفك للحرس الليلي—هذه الليلة وكل ليلة.

تذكر أن تحتفظ بعملاتك من Bitcoin.

بيان:

- هذه المقالة معاد نشرها من [ohyishi]. حقوق النشر تعود للمؤلف الأصلي [ohyishi]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، الذي سيتعامل مع الأمر بسرعة وفق الإجراءات ذات الصلة.

- تنويه: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يُذكر Gate، يُحظر نسخ أو توزيع أو اقتباس أي مقالة مترجمة.