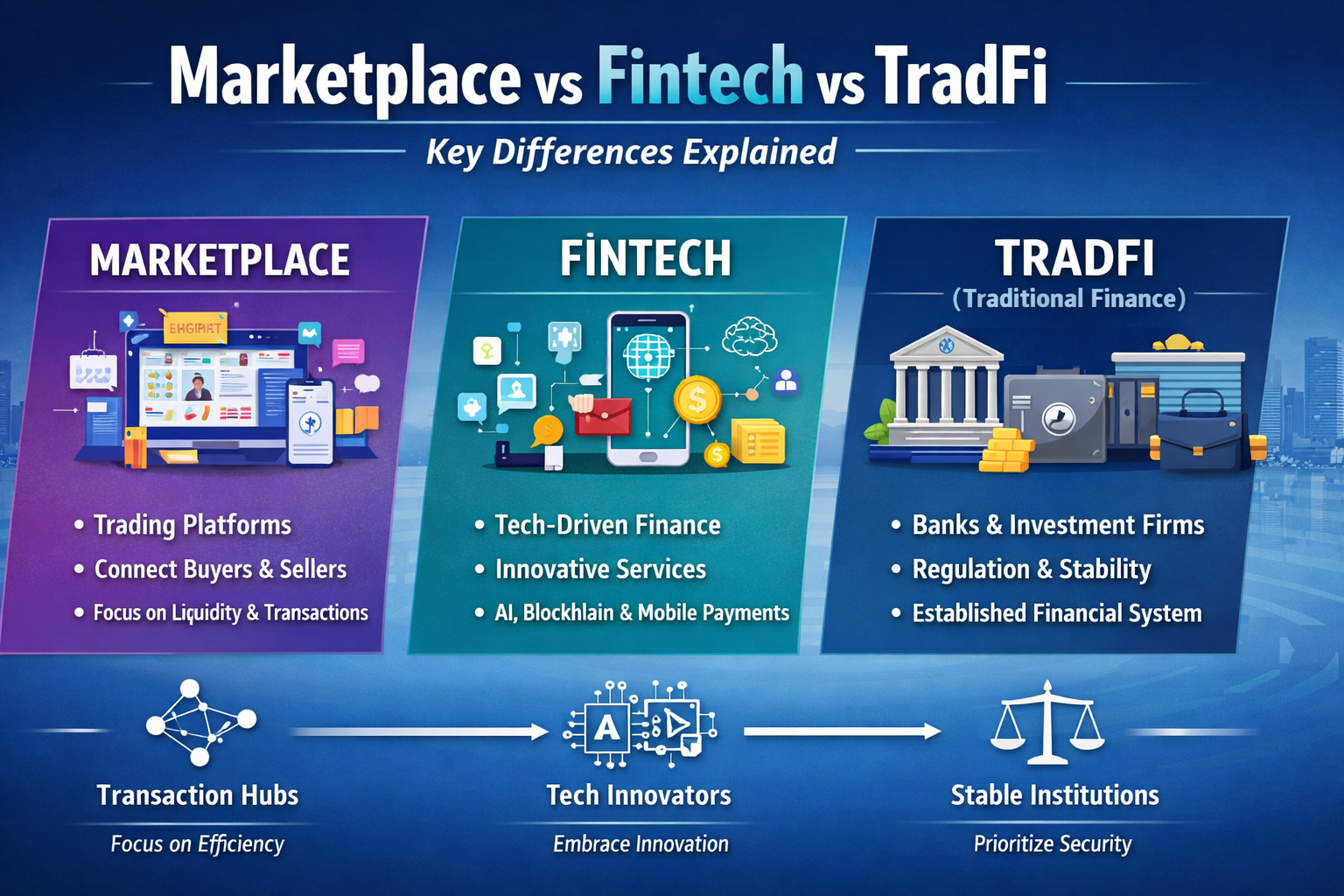

1. التعريف ودور السوق

في المعاملات المالية والخدمات التجارية، يُعد السوق منصة أو مكانًا يربط بين المشاركين ويُسهّل إجراء العمليات. سواء كان بورصة أسهم، أو منصة تجارة إلكترونية، أو منصة إقراض بين الأفراد (P2P)، أو سوق أصول رقمية، فإن ما يجمع هذه الكيانات هو أنها لا تنتج المنتجات المالية بنفسها، بل تهيئ البيئة الملائمة لإتمام التداولات.

يقدم السوق قيمة جوهرية من خلال:

- تقليص التفاوت المعلوماتي

- تعزيز كفاءة التوافق بين العرض والطلب

- تسريع تنفيذ العمليات

- تمكين اكتشاف الأسعار

- رفع شفافية السوق

وباختصار، يعمل السوق كطريق سريع، يتيح للطرفين إتمام العمليات بسرعة أكبر وتكلفة أقل.

2. كيف تعيد التكنولوجيا المالية تشكيل الخدمات المالية

التكنولوجيا المالية (Fintech) ليست منتجًا منفردًا، بل منظومة صناعية متكاملة تدفع الابتكار المالي عبر التقنيات الحديثة. يرتكز عملها على الاستفادة من:

- الذكاء الاصطناعي

- البيانات الضخمة

- الإنترنت عبر الهواتف المحمولة

- Blockchain

- الحوسبة السحابية

لرفع كفاءة التمويل التقليدي.

وتهدف التكنولوجيا المالية إلى:

- خفض تكاليف الدفع والتحويلات الدولية

- تسريع عمليات الإقراض وتحسين دقة إدارة المخاطر

- تحسين تجربة المستخدم

- تمكين المستخدمين الشباب من إدارة أموالهم بمرونة أكبر

- تقديم خدمات مبتكرة في مجالات التأمين، وإدارة الثروات، والائتمان

بهذا، تعد التكنولوجيا المالية المحرك التقني للخدمات المالية، وتعيد تشكيل القطاع ليصبح التمويل أكثر توفيرًا وسرعة وذكاءً.

3. نقاط القوة الجوهرية والقيود في التمويل التقليدي (TradFi)

يشير التمويل التقليدي (TradFi) إلى النظام المالي الراسخ مثل البنوك، وشركات الأوراق المالية، وشركات التأمين، وغيرها من المؤسسات.

وتتمثل سماته الأساسية في:

- رقابة تنظيمية صارمة

- مسؤولية قانونية شاملة

- ضوابط مخاطر متقدمة

- مستوى أمان مرتفع ومعدلات تعثر منخفضة

- قدرة على تخصيص رؤوس أموال ضخمة

ومع ذلك، هناك عيوب واضحة:

- بطء عمليات اتخاذ القرار

- فترات طويلة لتحديث التقنيات

- دافع ضعيف للابتكار

- ارتفاع تكاليف بعض الخدمات

التمويل التقليدي نظام يركز على الاستقرار، لكنه يفتقر إلى المرونة الكافية.

4. الفروقات الرئيسية بين السوق والتكنولوجيا المالية والتمويل التقليدي

رغم أن الكيانات الثلاثة جزء من منظومة الخدمات المالية والتداول، إلا أن أدوارها متمايزة بشكل جوهري:

● السوق يجيب على سؤال "أين تتم العمليات؟"

فهو يوفر أماكن وسيولة، لكن المستخدمون—not the platform—هم الأطراف الرئيسيون في العمليات.

● التكنولوجيا المالية تجيب على سؤال "كيف يمكن رفع كفاءة العمليات والخدمات؟"

تركز على كيفية تحويل التكنولوجيا لعمليات الإقراض، والمدفوعات، والاستثمار، والأمان.

● التمويل التقليدي يجيب على سؤال "كيف نضمن أمان النظام والتشغيل القانوني؟"

يشكل البنية التحتية الأساسية للنظام المالي، ويتحمل مسؤولية إدارة المخاطر والامتثال التنظيمي.

وتشمل الفروق الأخرى:

- الأدوار: السوق هو الرابط؛ التكنولوجيا المالية هي المبتكر؛ التمويل التقليدي هو المنظم ومزود رأس المال.

- الأهداف: السوق يسعى للسيولة؛ التكنولوجيا المالية تسعى للكفاءة؛ التمويل التقليدي يركز على الاستقرار.

- تجربة المستخدم: التكنولوجيا المالية غالبًا ما تقدم أفضل تجربة، بينما التمويل التقليدي الأكثر تنظيمًا والأكثر تعقيدًا.

- الاعتماد على التكنولوجيا: الأعلى في التكنولوجيا المالية، يليه السوق، والأدنى في التمويل التقليدي.

- سرعة التوسع: التكنولوجيا المالية الأسرع عادة، تليها السوق، والتمويل التقليدي هو الأبطأ.

وبصيغة أخرى: إذا كانت المنظومة المالية مدينة، فإن السوق يمثل المنطقة التجارية، والتكنولوجيا المالية تمثل شركات التقنية، والتمويل التقليدي يمثل الحكومة والبنية التحتية.

5. أحدث توجهات الصناعة حتى 2026

بحلول عام 2026، تتقارب هذه القطاعات بوتيرة متسارعة:

(1) إدارة المخاطر المعتمدة على الذكاء الاصطناعي تصبح معيار السوق: شركات التكنولوجيا المالية تطبق نماذج الذكاء الاصطناعي لمراقبة المخاطر وتقييم الائتمان، متقدمة بفارق كبير عن البنوك التقليدية، كما تعتمد الأسواق هذه الأدوات أيضًا.

(2) التمويل المفتوح وتكامل البيانات بين المنصات: تتبنى دول عديدة مبادرات البنوك والتمويل المفتوح، ما يمكّن من مشاركة البيانات المصرح بها من المستخدمين بين الأسواق وشركات التكنولوجيا المالية والبنوك.

(3) ازدهار التمويل المدمج: الأسواق تدمج الوظائف المالية مباشرة، وتوفر خدمات مثل القروض، وخطط التقسيط، والتأمين عبر منصاتها.

(4) تسارع التحول الرقمي في التمويل التقليدي: البنوك الكبرى تطلق منتجات عبر الهواتف المحمولة شبيهة بتلك الخاصة بشركات التكنولوجيا المالية، وتتعاون مع الأسواق لاستهداف شرائح المستخدمين الأصغر سنًا.

تتداخل حدود القطاعات، لكن الفروق الجوهرية تبقى قائمة.

6. الأثر على المستخدمين والشركات

بالنسبة للأفراد، توفر هذه التغيرات:

- مدفوعات أسرع ورسوم معاملات أقل

- خيارات اقتراض أكثر تنوعًا

- فرص استثمارية أوسع

- خدمات مالية مصممة حسب الاحتياج

أما بالنسبة للشركات:

- توفر الأسواق مزيدًا من الزوار ونقاط تواصل جديدة مع العملاء

- تمنح التكنولوجيا المالية أدوات لخفض التكاليف وزيادة الكفاءة

- يوفر التمويل التقليدي رأس مال واسع النطاق وإدارة مخاطر ودعم ائتماني

وفي النهاية، الأهم للشركات ليس اختيار نموذج واحد، بل دمج نقاط القوة في النماذج الثلاثة معًا.

7. الخلاصة: النماذج الثلاثة ستتعايش ولن يحل أحدها محل الآخر

لكل من السوق، والتكنولوجيا المالية، والتمويل التقليدي خصائص مميزة. لكن المستقبل لا يقوم على استبدال أحدها بالآخر، بل على التكامل والتكاملية:

- الأسواق توسع حالات الاستخدام

- التكنولوجيا المالية تقدم التمكين التقني

- التمويل التقليدي يوفر الدعم والاستقرار

فهم الفروق بين السوق، والتكنولوجيا المالية، والتمويل التقليدي هو الأساس لاتخاذ قرارات واعية في المشهد المالي والتجاري لعام 2026.