اعتمدت نماذج العائد في التمويل اللامركزي (DeFi) السابقة غالبًا على تعدين السيولة والحوافز الرمزية. وعندما تتراجع سيولة السوق أو تنخفض أسعار الرموز، يصبح من الصعب استدامة هذه العوائد على المدى البعيد. ونتيجة لذلك، تتجه المزيد من البروتوكولات نحو نماذج "العائد الحقيقي"، حيث تأتي العوائد من السوق نفسه بدلاً من إصدار البروتوكول لرموز إضافية. في هذا السياق، برزت العملات المستقرة المدرة للعائد وبروتوكولات العائد المنظمة كاتجاه رئيسي في الجيل التالي من البنية التحتية للتمويل اللامركزي.

تهدف YieldVault إلى تزويد المستخدمين بعوائد مستقرة مع ضبط مخاطر تقلبات السوق، وذلك عبر استراتيجيات التحوّط المحايدة لدلتا، ومعدلات تمويل العقود الدائمة، وآليات إدارة المراكز على السلسلة.

ما هي YieldVault؟

باعتبارها وحدة استراتيجيات العائد في Solstice، تتولى YieldVault نشر الأصول التي يودعها المستخدمون في استراتيجيات عائد على السلسلة.

يدخل المستخدمون عادةً إلى البروتوكول عبر USX أو أصول مستقرة أخرى، ثم يخصص البروتوكول الأموال لـ YieldVault. وتقوم هذه الوحدة بتنفيذ استراتيجيات محايدة للسوق لاستخلاص عوائد معدل التمويل ومصادر العائد المنظمة الأخرى.

على عكس مجمعات العائد التقليدية في DeFi، لا ينصب التركيز الأساسي لـ YieldVault على "العائد السنوي المرتفع (APY)"، بل على مدى استدامة مصدر العائد وقدرة البروتوكول على إدارة المخاطر بفعالية.

ما هي استراتيجية التحوّط المحايدة لدلتا؟

التحوّط المحايد لدلتا هو استراتيجية تحوّط مالية شائعة تهدف إلى تقليل مخاطر اتجاه السوق مع استخلاص عوائد هيكل السوق.

في أسواق العملات الرقمية، تحتفظ YieldVault عادةً بأصول فورية ومراكز بيع في العقود الدائمة المقابلة في الوقت نفسه. على سبيل المثال، قد يشتري البروتوكول عملة BTC فورية وينشئ في الوقت نفسه مركز بيع لـ BTC في سوق العقود الدائمة.

ونظرًا لأن المراكز الفورية والبيعية تتحرك في اتجاهين متعاكسين، فعند ارتفاع سعر BTC، يحقق المركز الفوري ربحًا ويتكبد مركز البيع خسارة؛ وعند انخفاض السعر، يحدث العكس. وبالتالي، تنخفض مخاطر السعر الإجمالية للبروتوكول نسبيًا.

لا يأتي العائد الأساسي لـ YieldVault من سعر BTC نفسه، بل من معدل التمويل في سوق العقود الدائمة.

يختلف هذا النموذج بوضوح عن "الشراء (طويل)" التقليدي، حيث يمنح البروتوكول الأولوية لعوائد هيكل السوق على مكاسب رأس المال من ارتفاع السوق.

كيف يتم إنشاء معدل تمويل العقود الدائمة؟

معدل التمويل هو آلية توازن في سوق العقود الدائمة.

نظرًا لعدم وجود تاريخ انتهاء للعقود الدائمة، تستخدم البورصات عادةً معدل التمويل لتنظيم الطلب الطويل والقصير. عندما يكون الطلب الطويل في السوق مرتفعًا بشكل مفرط، يدفع المتداولون الطويلون رسومًا للمتداولين القصيرين؛ وعند ارتفاع الطلب القصير، ينعكس الدفع.

في معظم الأسواق الصاعدة، يميل الطلب الطويل إلى القوة، مما يجعل معدل التمويل إيجابيًا عادةً. وهذا يعني أن الطرف الذي يحتفظ بمركز بيع يمكنه كسب عوائد معدل التمويل باستمرار.

تستفيد YieldVault من هيكل السوق هذا بإنشاء مراكز بيع للحصول على معدل التمويل.

ونظرًا لأن العائد يأتي من نشاط التداول في السوق لا من إصدار البروتوكول لرموز إضافية، يُعتبر هذا النموذج جزءًا من هيكل "العائد الحقيقي".

ما هو تدفق التشغيل الكامل لـ YieldVault؟

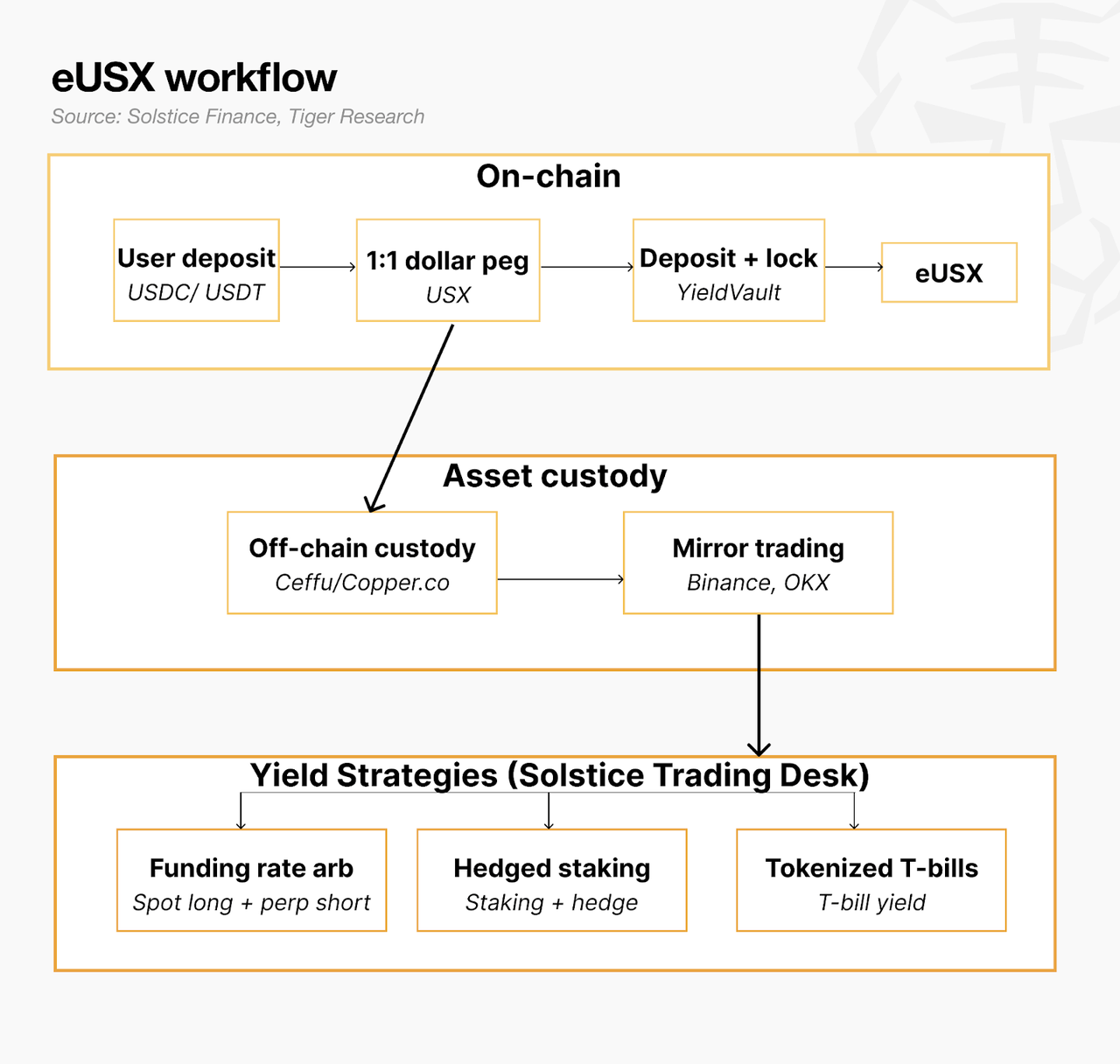

بعد أن يودع المستخدم USDC أو أصول مستقرة أخرى في Solstice، يقوم البروتوكول بسك USX أو eUSX وفقًا لقواعده.

بعد ذلك، تنشر YieldVault جزءًا من الأموال في سوق العقود الدائمة والسوق الفوري. وينشئ البروتوكول مراكز فورية ومراكز تحوّط بيعية في الوقت نفسه بناءً على معايير المخاطر.

أثناء تنفيذ الاستراتيجية، يراقب البروتوكول باستمرار معدلات تمويل السوق، ومخاطر المراكز، وتقلبات السوق، ويضبط أحجام المراكز بشكل ديناميكي.

إذا ظل معدل تمويل السوق إيجابيًا، يواصل البروتوكول جمع العوائد. وتدخل هذه العوائد إلى مجمع العائد وتنعكس في نمو قيمة أصول eUSX.

طوال العملية، لا يحتاج المستخدمون عادةً إلى التداول بنشاط، بل يكتسبون تعرضًا للعائد عبر الاحتفاظ بـ eUSX.

لماذا تُعتبر YieldVault أقرب إلى استراتيجيات العائد المؤسسية؟

تعتمد بروتوكولات العائد التقليدية في DeFi عادةً على تعدين السيولة البسيط، بينما تركز YieldVault بشكل أكبر على إدارة المخاطر وكفاءة رأس المال.

يتشابه منطقها الأساسي مع صناديق التحوّط أو الاستراتيجيات المحايدة للسوق في التمويل التقليدي، ويشمل:

- تقليل مخاطر الاتجاه عبر التحوّط

- استخلاص العوائد من هياكل السوق

- إدارة مخاطر المراكز بشكل ديناميكي

- التركيز على كفاءة استخدام رأس المال

علاوة على ذلك، تعتمد YieldVault على تعديلات المراكز في الوقت الفعلي، وإدارة رأس المال، والتحكم في سيولة السوق، مما يجعلها أقرب إلى منطق إدارة الأصول الاحترافي.

ومع دخول رأس المال المؤسسي تدريجيًا إلى السوق على السلسلة، أصبحت "بروتوكولات العائد المؤسسية" هذه اتجاهًا رئيسيًا في تطور DeFi.

ما الفروق بين YieldVault وتعدين السيولة التقليدي؟

تأتي عوائد تعدين السيولة التقليدي عادةً من الرموز الجديدة التي يصدرها البروتوكول.

وهذا يعني أن البروتوكول يحتاج إلى دعم المستخدمين باستمرار؛ وبمجرد انخفاض سعر الرمز، يصبح معدل العائد غير مستدام غالبًا.

في المقابل، تؤكد YieldVault على أن العوائد تنشأ من السوق نفسه، مثل معدلات التمويل، أو مراجحة السوق، أو العوائد المنظمة.

الاختلافات الأساسية بين الاثنين هي:

| البعد |

YieldVault |

تعدين السيولة التقليدي |

| مصدر العائد |

عوائد هيكل السوق |

حوافز رمزية |

| نوع المخاطرة |

مخاطر التحوّط والسوق |

مخاطر سعر الرمز |

| استدامة العائد |

تعتمد على هيكل السوق |

تعتمد على دعم البروتوكول |

| المنطق الأساسي |

إدارة الأصول |

دعم السيولة |

| الموقع السوقي |

عائد مؤسسي |

أداة نمو المستخدمين |

مع نضوج سوق DeFi، تتحول المزيد من البروتوكولات من "العائد السنوي المرتفع (APY)" إلى نماذج "العائد الحقيقي".

ما المخاطر التي تواجهها YieldVault؟

على الرغم من أن استراتيجيات التحوّط المحايدة لدلتا يمكنها تقليل بعض مخاطر السوق، إلا أن YieldVault لا تزال تواجه عدة مخاطر محتملة.

أولاً، مخاطر معدل التمويل. إذا انخفضت معدلات تمويل السوق لفترة طويلة أو أصبحت سلبية، قد تنخفض عوائد البروتوكول بشكل كبير.

ثانيًا، مخاطر ظروف السوق القاسية. في الأسواق شديدة التقلب، قد تنشأ مشاكل في الانزلاق السعري أو التصفية أو السيولة بين المراكز الفورية والبيعية.

كما يواجه البروتوكول مخاطر العقد الذكي، ومخاطر الأوراكل، ومخاطر البورصة. وقد تؤثر أي تشوهات في البنية التحتية للسلسلة على تنفيذ استراتيجية العائد.

بالإضافة إلى ذلك، الحياد السوقي لا يعني "خلوًا من المخاطر". حتى إذا قلل البروتوكول من مخاطر الاتجاه، فإنه لا يزال بحاجة إلى إدارة مستمرة لمخاطر المراكز والسيولة.

الملخص

كوحدة العائد الأساسية لـ Solstice، توفر YieldVault للمستخدمين عوائد على السلسلة عبر استراتيجيات التحوّط المحايدة لدلتا، ومعدلات تمويل العقود الدائمة، وآليات إدارة المراكز على السلسلة.

مقارنة بنماذج تعدين السيولة التقليدية التي تعتمد على دعم الرموز، تركز YieldVault على العائد الحقيقي والتحوّط من المخاطر وكفاءة إدارة رأس المال، مما يجعلها أقرب إلى منطق إدارة الأصول المؤسسية.

ومع ذلك، لا تعني الاستراتيجيات المحايدة للسوق أنها خالية تمامًا من المخاطر. فالتغيرات في معدلات التمويل، وتقلبات السوق، ومخاطر العقود الذكية، ومشاكل السيولة لا تزال تشكل تحديات كبيرة تحتاج بروتوكولات العائد إلى معالجتها على المدى الطويل.

الأسئلة الشائعة

من أين يأتي عائد YieldVault؟

يأتي عائدها بشكل رئيسي من معدل التمويل في سوق العقود الدائمة، بالإضافة إلى بعض عوائد هيكل السوق.

ما هي استراتيجية التحوّط المحايدة لدلتا؟

التحوّط المحايد لدلتا هو استراتيجية تحوّط تقلل من مخاطر اتجاه السوق عبر الاحتفاظ بمراكز فورية وبيعية في الوقت نفسه.

ما الفرق بين YieldVault وتعدين السيولة؟

يعتمد تعدين السيولة التقليدي على الحوافز الرمزية، بينما تركز YieldVault على العائد الحقيقي المستمد من هياكل السوق.

هل YieldVault خالية تمامًا من المخاطر؟

لا. لا يزال البروتوكول يواجه مخاطر مثل تغيرات معدل التمويل، وتقلبات السوق، وثغرات العقود الذكية، ومخاطر السيولة.

لماذا تُعتبر Solana مناسبة لـ YieldVault؟

تتميز Solana بالأداء العالي وتكاليف المعاملات المنخفضة، مما يجعلها أكثر ملاءمة لاستراتيجيات العائد التي تتطلب إدارة مراكز متكررة وعمليات تحوّط.