اليوم شاهدت تقريرًا إخباريًا: Polygon قامت بتسريح نحو %30 من موظفيها.

رغم عدم صدور بيان رسمي من Polygon، أكد الرئيس التنفيذي Marc Boiron في مقابلة حدوث التسريحات، موضحًا أن إجمالي عدد الموظفين سيظل مستقرًا مع انضمام الفرق الجديدة التي تم الاستحواذ عليها إلى الشركة.

وقد نشر موظفون سابقون أيضًا حول التسريحات على وسائل التواصل الاجتماعي، مما يعزز صحة الخبر.

ومع ذلك، في الأسبوع نفسه، أعلنت Polygon عن استحواذين بقيمة $250 مليون على شركتين. من غير المعتاد تسريح موظفين أثناء إجراء صفقات بهذا الحجم.

لو كان الأمر مجرد تقليص، لما تم إنفاق $250 مليون على الاستحواذات. ولو كان توسعًا، لما تم تسريح %30 من الوظائف. تشير هذه التحركات مجتمعة إلى إعادة هيكلة استراتيجية.

استهدفت التسريحات موظفين من خطوط الأعمال الحالية، لإفساح المجال للفرق المنضمة من عمليات الاستحواذ.

$250 مليون للتراخيص وقنوات الدفع

الشركتان المستحوذ عليهما هما Coinme و Sequence.

تأسست Coinme عام 2014 وتدير قنوات تحويل بين العملات الورقية والعملات الرقمية، وتشغّل أجهزة صراف آلي للعملات الرقمية في أكثر من 50,000 موقع بيع بالتجزئة في الولايات المتحدة. أهم أصولها هو سجلها التنظيمي—فهي تحمل تراخيص نقل الأموال في 48 ولاية. هذه التراخيص صعبة للغاية في الولايات المتحدة؛ حتى شركات كبرى مثل PayPal و Stripe استغرقت سنوات للحصول عليها.

Sequence تطور بنية تحتية للمحافظ وحلول توجيه عبر السلاسل. تتيح للمستخدمين نقل الأصول بين البلوكشينات بنقرة واحدة، دون الحاجة لإدارة الجسور أو مبادلة الغاز. من عملائها Polygon و Immutable و Arbitrum، ولديها شراكة توزيع مع Google Cloud.

بلغ إجمالي الاستحواذين $250 مليون. تسمي Polygon هذه الحزمة “Open Money Stack”، وتضعها كطبقة وسيطة لمدفوعات العملات المستقرة تستهدف البنوك وشركات الدفع ومزودي التحويلات المالية.

المنطق كما أراه:

توفر Coinme قنوات دخول وخروج متوافقة مع التنظيمات، وتقدم Sequence محافظ سهلة الاستخدام وإمكانات عبر السلاسل، وتوفر Polygon طبقة التسوية. معًا، يشكلون بنية تحتية متكاملة لمدفوعات العملات المستقرة.

السؤال الرئيسي: لماذا تتجه Polygon في هذا الاتجاه؟

مسار Polygon كشبكة L2 يزداد صعوبة

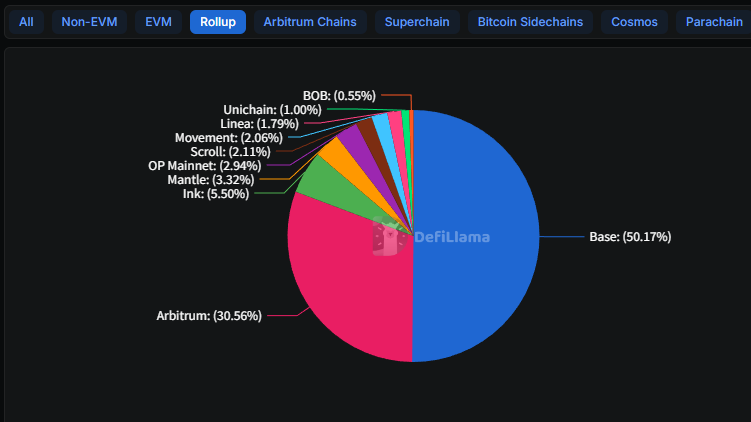

بحلول 2025، أصبح المشهد واضحًا: Base تصدرت الصدارة.

شبكة L2 التابعة لـ Coinbase ارتفعت قيمة إجمالي الأصول المقفلة فيها (TVL) من $3.1 مليار في بداية العام الماضي إلى $5.6 مليار، مستحوذة على نصف سوق L2. أما Arbitrum فاحتفظت بنسبة %30 لكنها لم تشهد نموًا كبيرًا. معظم شبكات L2 الأخرى فقدت نشاط المستخدمين بعد انتهاء توزيعات الإيردروب.

ميزة Base تأتي من قاعدة مستخدمي Coinbase الضخمة—أكثر من 100 مليون مستخدم مسجل—لذا أي ميزة جديدة تكتسب زخمًا تلقائيًا.

خذ Morpho، بروتوكول الإقراض: ودائعه على Base قفزت من $354 مليون في بداية العام الماضي إلى $2 مليار، ويرجع ذلك بشكل أساسي إلى دمجه في تطبيق Coinbase. يمكن للمستخدمين الوصول إليه مباشرة دون الحاجة لفهم شبكات L2 أو Morpho نفسه.

تفتقر Polygon إلى هذا النوع من بوابات الدخول. في 2024، قامت أيضًا بتسريح %20 من موظفيها، في خطوة تتماشى مع تقليصات السوق الهابطة في القطاع.

لكن هذه المرة، الشركة لا تزال في وضع مالي جيد لكنها تغير استراتيجيتها بشكل استباقي.

كان سرد Polygon السابق يركز على تبني المؤسسات—شراكات مع Disney في المسرعات، وبرنامج عضوية NFT الخاص بـ Starbucks، وتسكين Meta على Instagram، وصور Reddit الرمزية، وغيرها.

بعد أربع سنوات، تلاشت معظم تلك الشراكات. على سبيل المثال، تم إغلاق برنامج Odyssey الخاص بـ Starbucks العام الماضي.

محاولة المنافسة المباشرة مع Base في مجال L2 تترك Polygon بفرص ضئيلة للنجاح. يمكن سد الفجوات التقنية، لكن قنوات اكتساب المستخدمين أصعب بكثير في التقليد. بدلاً من خوض معركة خاسرة، من المنطقي البحث عن فرص جديدة.

مدفوعات العملات المستقرة: سوق واعد لكنه مزدحم

مدفوعات العملات المستقرة بالفعل سوق سريع النمو.

بحلول 2025، تجاوزت القيمة السوقية للعملات المستقرة $300 مليار، بزيادة سنوية قدرها %45. وتوسعت حالات الاستخدام من المراجحة في البورصات إلى المدفوعات عبر الحدود، والتمويل التجاري، والرواتب، وغيرها.

لكن المنافسة شديدة.

في العام الماضي، أنفقت Stripe مبلغ $1.1 مليار للاستحواذ على شركة بنية تحتية للعملات المستقرة تدعى Bridge، وحصلت مؤخرًا على حق إصدار العملة المستقرة USDH على Hyperliquid. أما PYUSD التابعة لـ PayPal فتمثل %7 من حجم العملات المستقرة على Solana.

تعمل Circle على تطوير شبكة المدفوعات الخاصة بها. كما أن بنوكًا كبرى مثل JPMorgan و Wells Fargo و Bank of America تشكل تحالفات لإطلاق عملاتها المستقرة الخاصة.

قال Sandeep Nailwal، الشريك المؤسس لـ Polygon، لـ Fortune إن هذه الاستحواذات تضع Polygon في منافسة مباشرة مع Stripe.

بصراحة، هذا ادعاء جريء.

تكلفة استحواذ Stripe بلغت $1.1 مليار؛ بينما استحواذ Polygon كان $250 مليون. لدى Stripe ملايين العملاء من التجار، بينما تخدم Polygon بشكل رئيسي المطورين. والأهم أن Stripe قضت أكثر من عقد في بناء تراخيص الدفع والعلاقات المصرفية.

بالمقارنة المباشرة، ليست الشركتان في نفس المستوى.

لكن Polygon قد تراهن على استراتيجية مختلفة. Stripe تهدف إلى دمج العملات المستقرة في نظامها المغلق، ما يتيح للتجار الاستمرار في استخدام Stripe مع detrية تسوية أسرع وأرخص بالعملات المستقرة.

بينما تريد Polygon تقديم بنية تحتية مفتوحة، تتيح لأي بنك أو مزود دفع بناء خدماته الخاصة فوقها.

طريقة واحدة هي التكامل الرأسي؛ والأخرى منصة أفقية. قد لا تتنافسان مباشرة، لكنهما تتوجهان لنفس قاعدة العملاء.

استراتيجية جديدة، وآفاق غير مؤكدة

في النهاية، أصبحت التسريحات شائعة في قطاع العملات الرقمية خلال العامين الماضيين.

قامت OpenSea بتسريح %50 من موظفيها؛ كما قامت Yuga Labs و Chainalysis بتقليص العمالة. أما ConsenSys فقد سرحت %20 العام الماضي وتواصل التخفيض هذا العام. معظم هذه الحالات كانت بسبب تراجع السيولة—وكانت الأولوية للبقاء.

Polygon مختلفة. لا تزال تملك السيولة، ويمكنها إنفاق $250 مليون على الاستحواذات، ومع ذلك اختارت تقليص %30 من قوتها العاملة.

هذه إعادة هيكلة استراتيجية، لكنها تحمل مخاطر.

شركة Coinme التي استحوذت عليها Polygon تعمل أساسًا في مجال أجهزة الصراف الآلي للعملات الرقمية، حيث تدير أكثر من 50,000 جهاز في الولايات المتحدة تتيح للمستخدمين شراء العملات الرقمية نقدًا أو تحويلها إلى عملة ورقية.

المشكلة: هذا النشاط واجه تحديات في العام الماضي.

فرضت الجهات التنظيمية في كاليفورنيا غرامة على Coinme بقيمة $300,000 بسبب سماحها للمستخدمين بتجاوز حد السحب اليومي البالغ $1,000 في أجهزتها. أما ولاية واشنطن فذهبت أبعد من ذلك، إذ أصدرت حظرًا لم يُرفع إلا في ديسمبر.

كان الرئيس التنفيذي لـ Polygon قد صرّح سابقًا بأن التزام Coinme بالتنظيمات “يفوق المتطلبات”. لكن الإجراءات التنظيمية موثقة—ولا يمكن للتصريحات الإيجابية تغيير ذلك.

هذه التطورات تغير أيضًا السرد الخاص برمز $POL.

سابقًا، كلما زاد استخدام الشبكة، زادت قيمة POL. بعد الاستحواذ، باتت Coinme تحقق إيرادات فعلية من رسوم المعاملات—نقد حقيقي، وليس مجرد مضاربة على الرموز. وتقول الشركة إنها تتوقع تحقيق أكثر من $100 مليون كإيرادات سنوية.

إذا تحقق ذلك، يمكن أن تتحول Polygon من “بروتوكول” إلى “شركة” تحقق إيرادات وأرباحًا وقيمة حقيقية—وهو أمر نادر في قطاع العملات الرقمية.

مع ذلك، التمويل التقليدي يتحرك بسرعة، ونافذة شركات العملات الرقمية الأصلية تضيق.

هناك مقولة في الصناعة: ابنِ أثناء السوق الهابطة، واحصد أثناء السوق الصاعدة.

تحدي Polygon الآن هو أنه رغم استمرارها في البناء، قد لا يكون الفائزون في السوق الصاعدة المقبلة من الشركات الأصلية في العملات الرقمية مثلها.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [TechFlow] مع بقاء حقوق النشر للمؤلف الأصلي [David]. إذا كان لديك أي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسنتعامل مع الأمر وفقًا للإجراءات المعتمدة.

- إخلاء المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يتم ذكر Gate تحديدًا، يُمنع نسخ أو توزيع أو اقتباس المقالة المترجمة.