نظرة شاملة على انطلاقة سوق المعادن الثمينة لعام 2026

المصدر: https://goldprice.org/

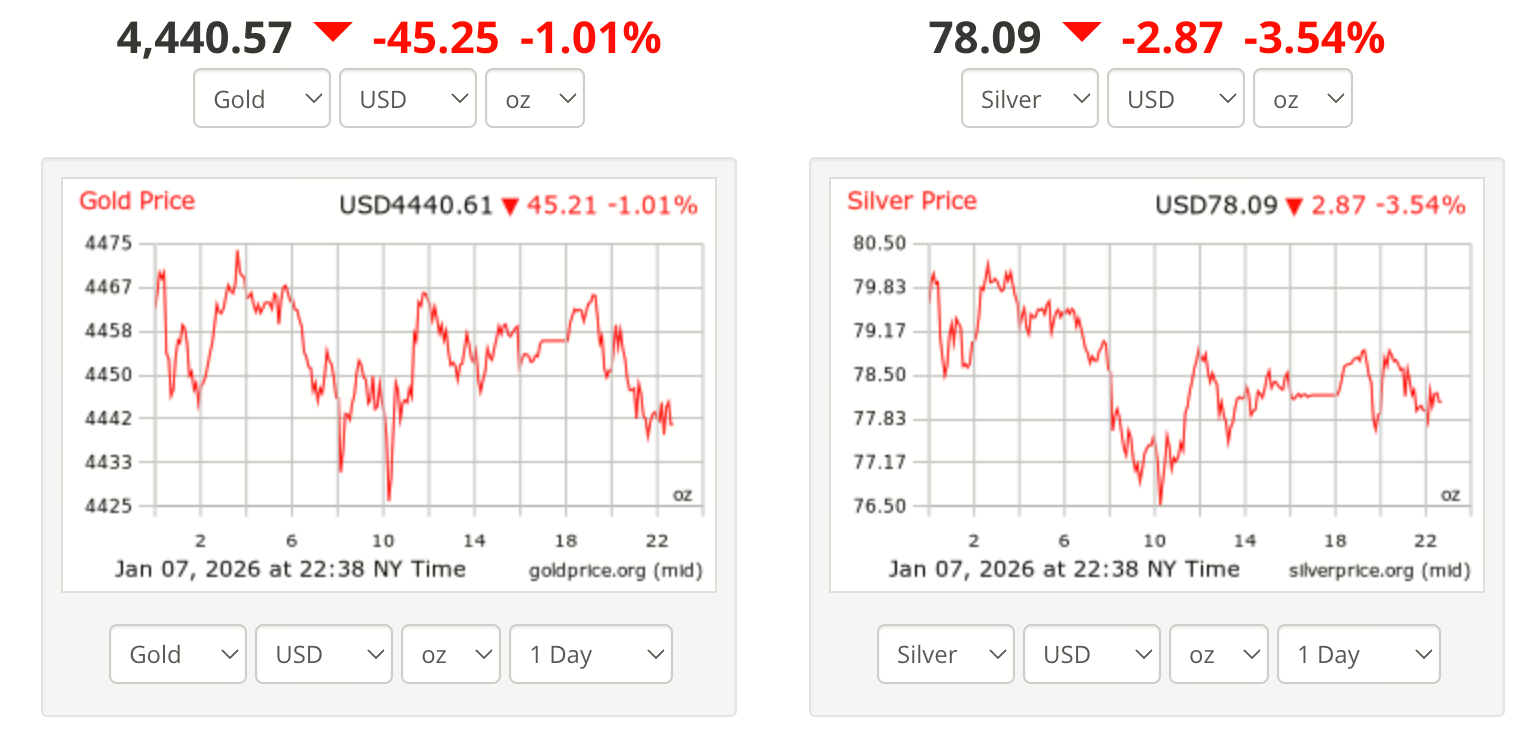

بعد موجة الصعود الأقوى للمعادن الثمينة منذ عام 1979 خلال 2025، واصل الذهب والفضة ارتفاعهما مع بداية العام الجديد. في الأسابيع الأولى من 2026، استمر الذهب في صعوده وتجاوز بشكل حاسم مستوى 4,500 دولار للأونصة. كما ارتفعت الفضة بالتوازي مع الذهب، لتسجل أعلى مستوى تاريخي فوق 80 دولارًا للأونصة.

ويتفق المحللون على أن هذا الارتفاع يمثل امتدادًا مباشرًا لاتجاه نهاية 2025، مدفوعًا بمزيج من العوامل الاقتصادية الكلية والهيكلية. وقد عادت أدوار المعادن الثمينة كملاذ آمن وأداة لتنويع المحافظ الاستثمارية إلى الصدارة مع مطلع 2026.

العوامل الأساسية وراء اختراق الذهب مستوى 4,500 دولار

جاء ارتفاع الذهب فوق 4,500 دولار نتيجة انتعاش قوي في الطلب على الملاذات الآمنة. تصاعد المخاطر الجيوسياسية العالمية، ومنها التوترات المتنامية في أمريكا اللاتينية وزيادة عدم اليقين بشأن النزاعات الدولية، دفع رؤوس الأموال للعودة إلى الذهب كأصل تقليدي للملاذ الآمن.

في الوقت ذاته، ازدادت التوقعات بشأن مزيد من تخفيضات أسعار الفائدة من قبل الاحتياطي الفيدرالي. هذا التحول المتوقع نحو سياسة نقدية أكثر مرونة يقلل من تكلفة الفرصة البديلة لحيازة الأصول غير المدرة للعائد، مما يدعم أسعار الذهب بقوة.

على المستوى الهيكلي، ساهمت عدة عوامل رئيسية:

- استمرار البنوك المركزية حول العالم في زيادة احتياطياتها من الذهب، مما يعزز الطلب طويل الأجل

- تدفق الاستثمارات مجددًا إلى صناديق المؤشرات المتداولة للذهب (Gold ETFs)، مما رفع سيولة السوق واستجابة الأسعار

- استمرار الطلب القوي على الذهب الفعلي، خاصة في بعض الأسواق الناشئة المختارة

وتظل البنوك الاستثمارية العالمية الكبرى متفائلة تجاه الذهب؛ حيث تتوقع شركات مثل Morgan Stanley استمرار ارتفاع الذهب في 2026، مع إمكانية اختبار مستويات سعرية تاريخية أعلى خلال العام.

الدوافع الهيكلية لصعود الفضة فوق 80 دولارًا

جاء ارتفاع الفضة أكثر حدة من الذهب، مما يعكس التأثير المزدوج لخصائصها المالية والصناعية. فبينما استفادت الفضة من تزايد تجنب المخاطر، دعمتها أيضًا توسعات التصنيع العالمي وقطاع الطاقة الجديدة.

وقد شهد الطلب على الفضة نموًا هيكليًا ملحوظًا في القطاعات التالية:

- أنظمة الطاقة الجديدة وتخزين الطاقة

- تصنيع الإلكترونيات المتقدمة والخلايا الكهروضوئية

- تطبيقات أشباه الموصلات والصناعات الدقيقة

أما من ناحية العرض، فقد أدت القيود على صادرات مركزات الفضة التي فرضتها بعض الدول إلى تقليص الإمدادات الفعلية عالميًا، مما دفع أسعار العقود الآجلة في بورصات مثل COMEX لتتجاوز 80 دولارًا. كما عززت تدفقات رؤوس الأموال المؤسسية والطلب المستمر على صناديق المؤشرات المتداولة للفضة (Silver ETFs) زخم الأسعار بشكل إضافي.

مخاطر السوق وتنبيهات التقلبات قصيرة الأجل

رغم وصول الذهب والفضة إلى مستويات قياسية، تشير السوق إلى تزايد مخاطر التقلبات قصيرة الأجل. وتظهر المؤشرات الفنية دخول بعض المقاييس الدورية منطقة التشبع الشرائي، مما يزيد احتمال جني الأرباح. كما أن تغيّر البيانات الاقتصادية الكلية أو توقعات سياسات البنوك المركزية قد يؤدي إلى تصحيحات مؤقتة.

وتشمل العوامل الإضافية التي قد تزيد من التقلبات قصيرة الأجل:

- إعادة موازنة المحافظ الاستثمارية من قبل المؤسسات الكبرى وصناديق مؤشرات السلع

- تغيرات طفيفة في توقعات أسعار الفائدة

- تصحيحات عكسية بعد فترات من تركّز معنويات السوق بشكل مفرط

وبالتالي، قد تشهد أسعار المعادن الثمينة عند المستويات المرتفعة الحالية تراجعات حادة وتقلبات متزايدة.

نظرة متوسطة وطويلة الأجل: ما هو القادم لسوق 2026؟

في المرحلة المقبلة، تظل المؤسسات الرائدة متفائلة بشكل عام تجاه مسار الذهب والفضة. ومع استمرار التوقعات التضخمية، وضعف شهية المخاطر عالميًا، واستمرار البنوك المركزية في زيادة احتياطيات الذهب، تبقى الحالة الاستراتيجية للمعادن الثمينة قوية.

ومع ذلك، لا يوجد إجماع كامل في آراء السوق؛ إذ يحذر بعض المحللين من أن الذهب والفضة قد يدخلان فترة تماسك أو تداول جانبي بعد الارتفاعات السريعة الأخيرة لاستيعاب المكاسب.

وباختصار، طالما استمر عدم اليقين الاقتصادي الكلي وظلت السياسة النقدية مرنة، يبقى الأساس لأسعار المعادن الثمينة المرتفعة قويًا.

الخلاصة

خلاصة القول، افتتح عام 2026 بسوق نشط للمعادن الثمينة؛ إذ تجاوز الذهب حاجز 4,500 دولار للأونصة، وبلغت الفضة مستوى تاريخيًا عند 80 دولارًا للأونصة. ويعكس هذا الصعود تزايد الطلب على الملاذات الآمنة، بالإضافة إلى المزايا الهيكلية الفريدة للفضة في الصناعات الناشئة.

وبالنسبة للمستثمرين، وبينما يستمر الاتجاه الصاعد، من الضروري التركيز على العوامل المحركة الأساسية ومعايير المخاطر. الحفاظ على الموضوعية والانضباط في بيئة متقلبة أمر محوري للمشاركة الفعالة في هذه المرحلة من سوق المعادن الثمينة.