الملخص

- استنادًا إلى حصولها على تأهيل DCM من CFTC، دمجت Kalshi خيارات الأحداث في منصات الوساطة مثل Robinhood وWebull وIB لتوزيعها، حيث ساهمت Robinhood بأكثر من نصف حجم التداول خلال عدة فترات.

- منذ انطلاق موسمي NFL وNBA، أدى الجدول المكثف للمباريات إلى تسريع وتيرة التداول وزيادة تفاعل المستخدمين عبر التكرار العالي، والتوحيد القياسي، والإصدار المستمر لخيارات رياضية، ما ساعد Kalshi على المحافظة على حصة سوقية تتجاوز %50.

- تستكشف Kalshi التوكنة على Solana لتوسيع الوصول إلى المحافظ والمجمعات، لكنها تواجه حالة من عدم اليقين التنظيمي بين الولايات والفيدرالية، إضافة إلى تحديات التوافق وتكاليف السيطرة على المخاطر بين الأسواق الأولية خارج السلسلة والانعكاسات على السلسلة.

1. المقدمة

تتمثل جوهر أسواق التنبؤ في نوع من خيارات الأحداث أو المشتقات القائمة على النتائج، حيث تُعبر عن احتمال وقوع حدث مستقبلي من خلال أسعار قابلة للتداول.

1.1 التموقع الوظيفي لأسواق التنبؤ

عادةً ما تُقسم الوظائف الأساسية لأسواق التنبؤ إلى ثلاث طبقات:

- الأولى هي تجميع المعلومات و"تسعير الاحتمالات"، أي تحويل المعلومات والآراء وتفضيلات رؤوس الأموال المشتتة إلى سعر متغير باستمرار أو احتمال ضمني، لمراقبة ومقارنة "تطور توقعات السوق مع الزمن".

- الثانية هي التحوط ونقل المخاطر. فعندما تؤثر نتائج الأحداث على مخاطر الأصول أو الأعمال أو السياسات (مثل مسارات أسعار الفائدة أو التوجهات التنظيمية أو حتى الانتخابات)، يمكن لأسواق التنبؤ أن تقدم أدوات إدارة مخاطر أكثر مباشرة، وليس مجرد منصات "للتعبير عن الآراء" عبر التداول.

- الثالثة، في إطار التوجه المالي الأوسع، تتعلق بتوحيد "أحكام المستقبل" في خيارات قابلة للتسوية، ما يسمح بتكميم وتسعير التوقعات التي كانت مشتتة في النقاشات العامة والتقارير البحثية ضمن آلية تداول موحدة.

1.2 الاتجاهات العالمية للتطور

خلال العام الماضي وما بعده، اتجهت أسواق التنبؤ عالميًا بوضوح من بعض المنتجات الأصلية للعملات الرقمية إلى قنوات توزيع مالية أوسع وقاعدة مستخدمين أكبر:

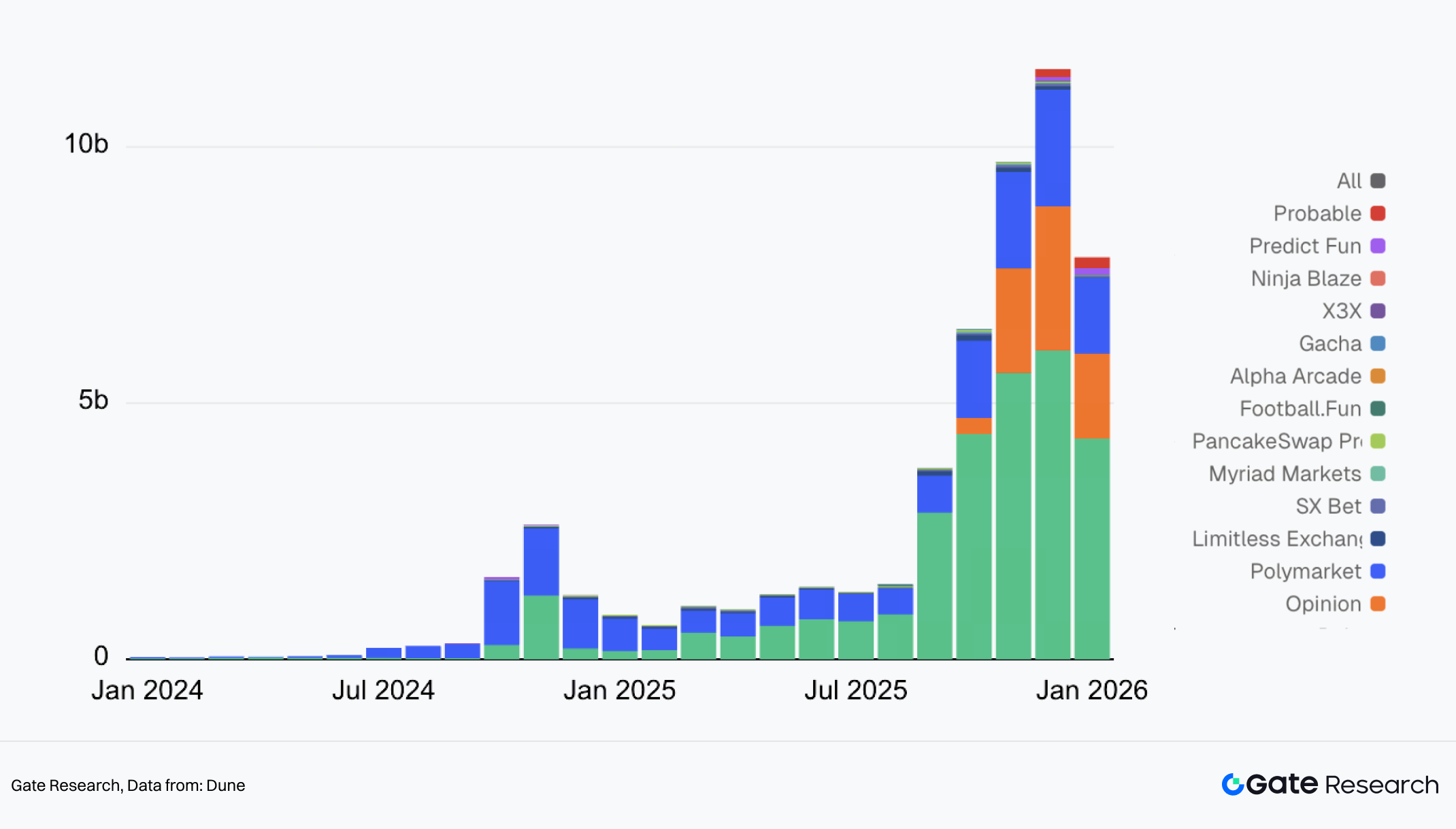

I. حجم التداول الشهري لأسواق التنبؤ

- تزايد الحجم والوضوح بشكل ملحوظ: ارتفع حجم التداول الشهري في قطاع أسواق التنبؤ من ذروة بلغت حوالي $2.3 مليار في 2024 إلى أكثر من $11 مليار في أعلى نقطة في 2025. استقر حجم التداول اليومي عند $400–600 مليون. وانتقل الحضور في السوق من سيطرة Polymarket إلى مشهد أكثر تنافسية وتعددًا في اللاعبين.

- توسعت المواضيع من السياسة إلى الرياضة والاقتصاد الكلي: أصبح التحول من الطفرات السياسية إلى الرياضة كموضوع رئيسي واضحًا. منذ بداية موسم NFL في سبتمبر وموسم NBA في أكتوبر، وسعت Kalshi بسرعة الفجوة مع Polymarket في حجم التداول، حيث جاء أكثر من %90 من حجم تداولها من الأحداث الرياضية.

- أصبحت حدود التنظيم وسمات الامتثال متغيرات رئيسية تؤثر في تطور الصناعة: بعد التوسع السريع في الخيارات الرياضية عالية التكرار، كثفت الهيئات التنظيمية النقاش حول كيفية تصنيف هذه الخيارات والأطر المناسبة لتقييمها. يشكل ذلك قيدًا على التوسع وتحديًا أساسيًا يجب معالجته إذا أرادت أسواق التنبؤ دخول التيار الرئيسي. من يحقق ميزة في الامتثال والتوزيع سيكون أكثر قدرة على جذب مستخدمين جدد وسيولة.

- مسارات التطوير المركزية مقابل اللامركزية: تظهر هاتان المسارتان اختلافات جوهرية في الأطر التنظيمية وديموغرافيا المستخدمين وحدود الابتكار—not فقط اختلافات تقنية. من حيث الامتثال، تعمل المنصات المركزية (مثل Kalshi) تحت هيئات تنظيمية واضحة مثل CFTC، ما يمنح الخيارات شرعية لكنه يفرض رقابة صارمة على المحتوى. تعتمد المنصات اللامركزية (مثل Polymarket) على الخيارات على السلسلة للوصول العالمي لكنها تواجه وضعًا تنظيميًا غير مؤكد. في توزيع المستخدمين، تصل الأولى إلى مستخدمي المالية التقليدية عبر قنوات الوساطة، بينما تعتمد الثانية على محافظ العملات الرقمية ومجتمع التمويل اللامركزي (DeFi). في البنية التحتية للتداول، تستخدم المنصات المركزية المطابقة المستمرة والتسوية النقدية، مع عروض رياضية موحدة عالية التكرار، وصناعة سوق مركزية، وآليات للتحكم في المخاطر لبناء دفاتر أوامر عميقة. تعتمد المنصات اللامركزية على بنية هجينة من المطابقة خارج السلسلة والتسوية على السلسلة، ما يؤدي إلى سيولة أكثر تجزئة.

2. نظرة عامة على Kalshi وتموضعها في القطاع

2.1 تعريف الشركة والمنتج

تأسست Kalshi في 2018 على يد طارق منصور (المدير التنفيذي، مهندس تداول عالي التكرار سابقًا) ولوانا لوبيز لارا (الشريك المؤسس). يجمع فريق التأسيس بين الخبرة التقنية والمالية، مع هدف أساسي هو توحيد "نتائج الأحداث" في خيارات مالية قابلة للتداول، مع اختيار العمل ضمن إطار تنظيمي منذ البداية. مقارنة بمعظم أسواق التنبؤ الأصلية للعملات الرقمية، ركزت Kalshi على الامتثال التنظيمي منذ نشأتها، وصممت حول الطبيعة القانونية لخيارات الأحداث، وقواعد التداول، وآليات المقاصة.

من حيث المؤهلات التنظيمية، حصلت Kalshi على صفة سوق الخيارات المعينة (DCM) من لجنة تداول السلع الآجلة (CFTC) في نوفمبر 2020 وأسست كيان مقاصة مستقل ضمن إطار تنظيم العقود الآجلة للسلع. تصنف منتجات المنصة كخيارات أحداث، متميزة عن العقود الآجلة التقليدية أو خيارات المراهنات، وتدرج وتداول وتسوى ضمن إطار امتثال. يوفر هذا الهيكل التنظيمي أيضًا الأساس المؤسسي للاندماج مع أنظمة الحسابات التقليدية، وقنوات الدفع، وقاعدة مستخدمين أوسع.

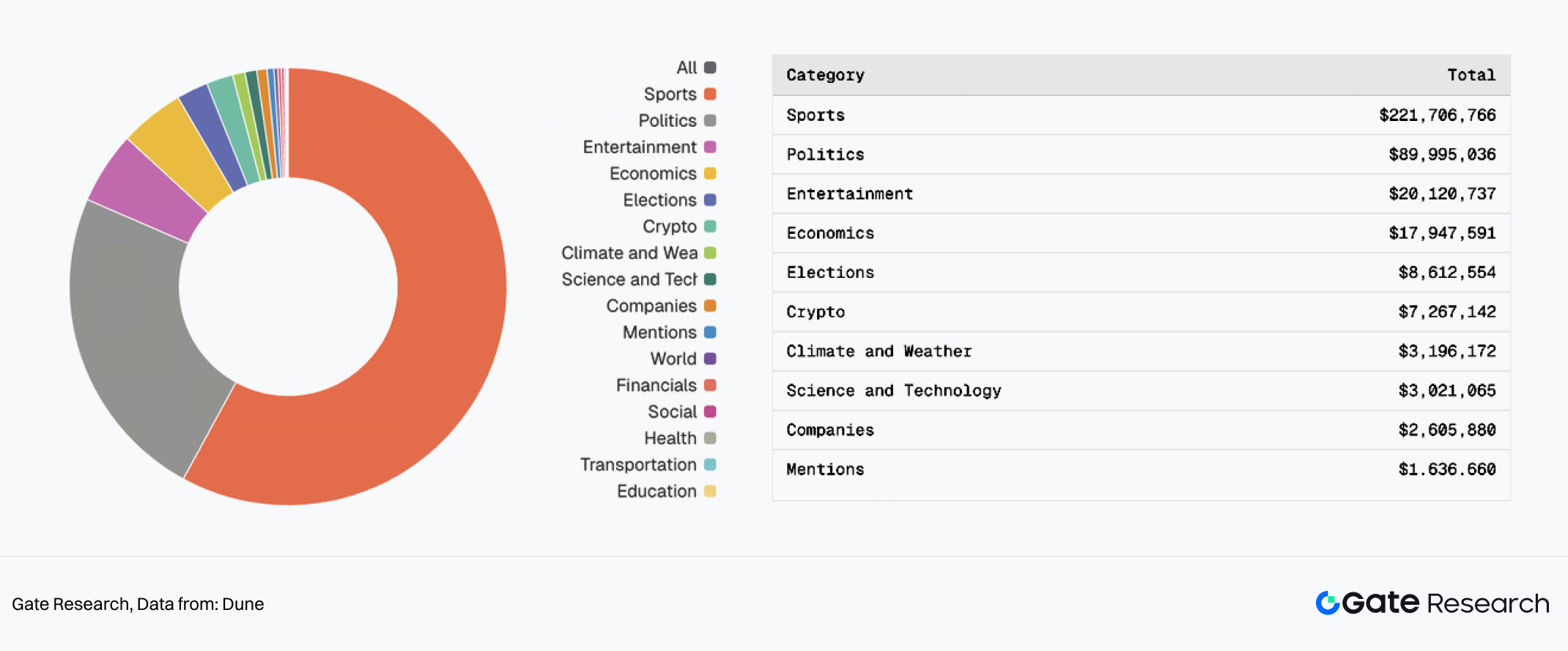

II. توزيع الفائدة المفتوحة في Kalshi

تركز الفئات الأساسية للتداول بشكل رئيسي على نوعين من السيناريوهات عالية التكرار وقابلة للتوحيد:

- الأحداث الرياضية مثل نتائج المباريات الفردية، وMVP الموسم، والهداف الأعلى، والتي أصبحت أكبر شريحة من حيث حجم التداول بسبب الجداول المكثفة والنتائج الموضوعية.

- الأحداث السياسية مثل الانتخابات والقمم، التي تجذب مديري المخاطر والمتداولين المحترفين.

- فئات أخرى مثل الترفيه والاقتصاد والعملات الرقمية توفر مساهمات ثانوية أو طويلة الذيل.

من بينها، تطورت الخيارات المرتبطة بالرياضة، بتكرارها العالي وقواعدها الواضحة وتسويتها الحاسمة، تدريجيًا لتصبح خط منتجات Kalshi الأعلى سيولة والأكثر تأثيرًا من حيث الحجم، مهيمنة على إجمالي حجم التداول لديها.

2.2 وضع السوق: نموذج توزيع الوساطة وبنية النمو

تتمثل ميزة Kalshi الفريدة في استراتيجيتها لاكتساب المستخدمين عبر الوساطة. لا تعتمد خيارات الأحداث فقط على منصة Kalshi لاكتساب المستخدمين وتحويلهم، بل تُوزع كمنتجات عبر تطبيقات الوساطة، لتصل إلى جمهور أوسع من المتداولين الأفراد. لعبت شراكات القنوات، خاصة مع Robinhood (وكذلك Webull وغيرها)، دورًا رئيسيًا في تعزيز حجم التداول لديها.

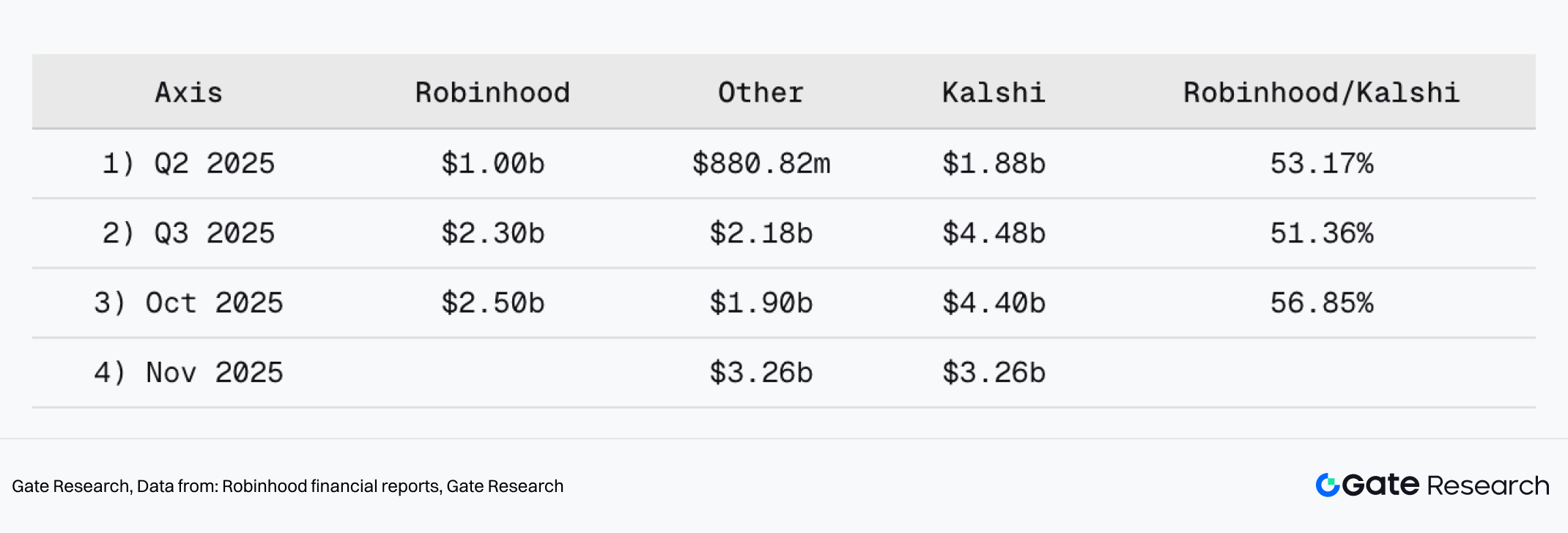

III. تمثل Robinhood أكثر من %50 من حجم التداول الشهري لـ Kalshi

وفقًا لإفصاحات Robinhood المالية، ساهمت Robinhood بأكثر من نصف حجم التداول الاسمي لـ Kalshi في عدة فترات:

- في الربع الثاني 2025، بلغ حجم التداول الفصلي لـ Kalshi $1.88 مليار، منها $1 مليار عبر Robinhood، أي %53.17.

- في الربع الثالث 2025، وصل حجم التداول الفصلي لـ Kalshi إلى $4.48 مليار، وبلغت مساهمة Robinhood $2.3 مليار، أي %51.36.

- في أكتوبر 2025، بلغ حجم التداول الشهري لـ Kalshi $4.4 مليار، منها $2.5 مليار عبر Robinhood، أي %56.85.

تشير هذه البيانات إلى أن نمو Kalshi لا يعتمد فقط على قوة منتجاتها، بل يرتبط بشكل وثيق بفعالية توزيع قنوات الوساطة. فعند تضمين خيارات الأحداث في أنظمة حسابات الوساطة، تصبح أسواق التنبؤ فئة أصول جديدة قابلة للتداول مباشرة من قبل المستخدمين الأفراد، مع عوائق دخول أقل ومسارات استخدام أبسط بكثير.

2.3 الحصة السوقية: من %10 إلى أكثر من %50 خلال عام واحد فقط

من حيث حصة السوق في حجم التداول، حققت Kalshi قفزة سريعة من مستوى منخفض إلى موقع مهيمن خلال عام واحد فقط. من كونها مشاركًا أقل شهرة خلال فترة الانتخابات الأمريكية 2024، نمت Kalshi لتستحوذ على أكثر من نصف إجمالي حجم التداول في قطاع أسواق التنبؤ، حتى مع تزايد عدد المشاركين وتنوعهم.

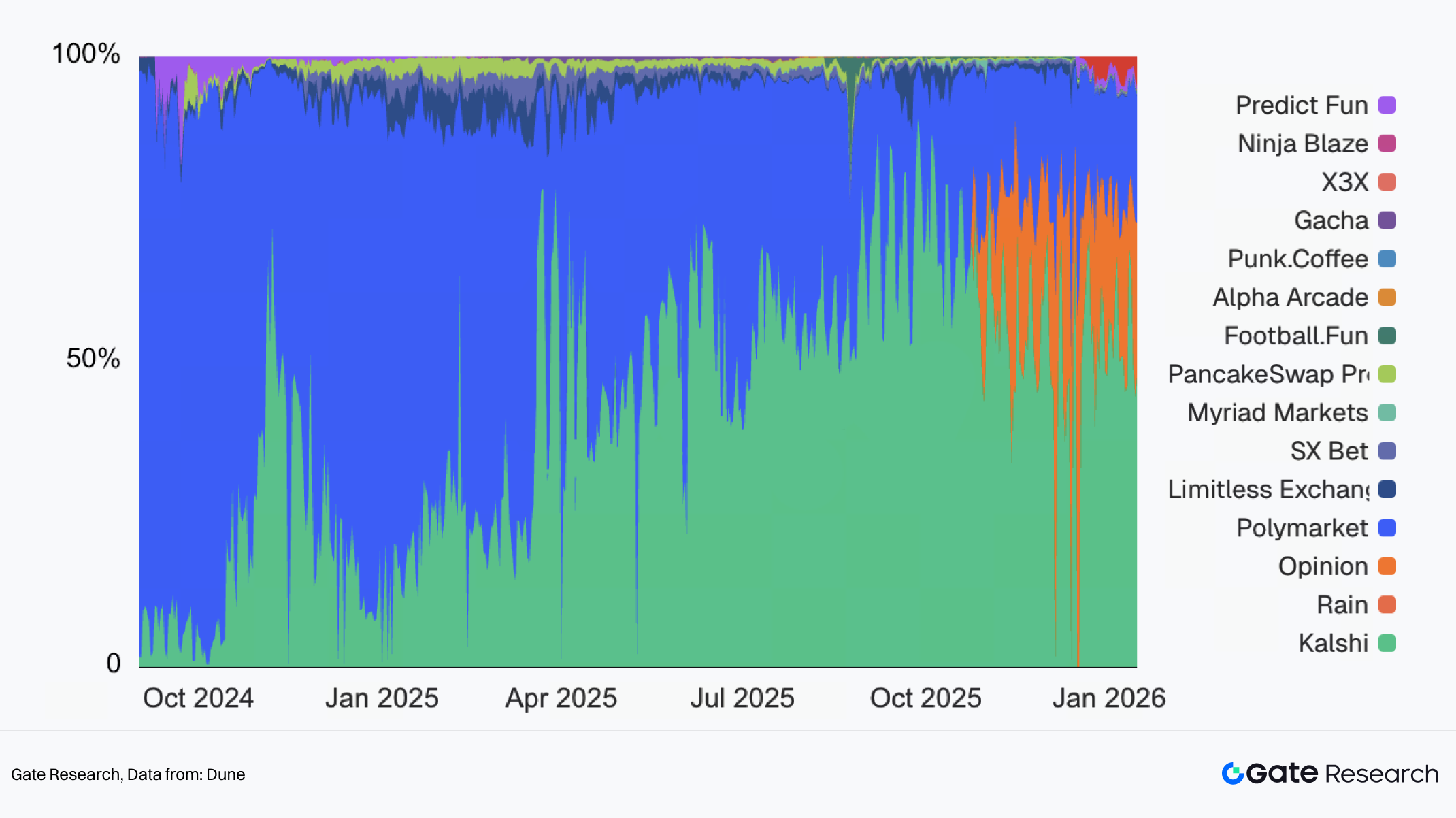

IV. الحصة السوقية لحجم التداول في أسواق التنبؤ

يمكن تقسيم مسار نمو Kalshi إلى ثلاث مراحل رئيسية:

- الربع الرابع 2024: مرحلة الاختراق خلال نافذة التداول المتعلقة بالانتخابات الأمريكية في نوفمبر 2024، بلغ حجم التداول الشهري لـ Kalshi مستوى المليار دولار لأول مرة، مما أظهر أن خيارات الأحداث يمكن أن تدعم نشاط تداول واسع النطاق ضمن الإطار التنظيمي الحالي. ومع ذلك، من حيث الحضور العام، هيمنت Polymarket على تلك الفترة، حيث ظهرت كثيرًا على الصفحات الأولى لوسائل الإعلام الرئيسية. ورغم أن Kalshi حققت أحجام تداول قوية، إلا أن حضورها العام كان أقل بكثير من Polymarket.

- النصف الأول 2025: مرحلة نشر توزيع الوساطة في النصف الأول من 2025، استغلت Kalshi ميزتها التنظيمية للتوسع على نطاق واسع عبر المؤسسات المالية والوساطة. ومع إطلاق منصات مثل Robinhood لمنتجات خيارات الأحداث تدريجيًا، بلغ حجم التداول الفصلي الاسمي لـ Kalshi $1.88 مليار في الربع الثاني 2025، واستمرت حصتها السوقية في الارتفاع مع تعافيها من فترة الركود بعد الانتخابات. على الصعيد الموضوعي، أصبحت الخيارات المرتبطة بالرياضة أداة رئيسية لنشاط التداول، مما مهد الطريق للنمو المتسارع في النصف الثاني من العام.

- النصف الثاني 2025: زيادة المعروض الرياضي تدفع نمو الحصة السوقية

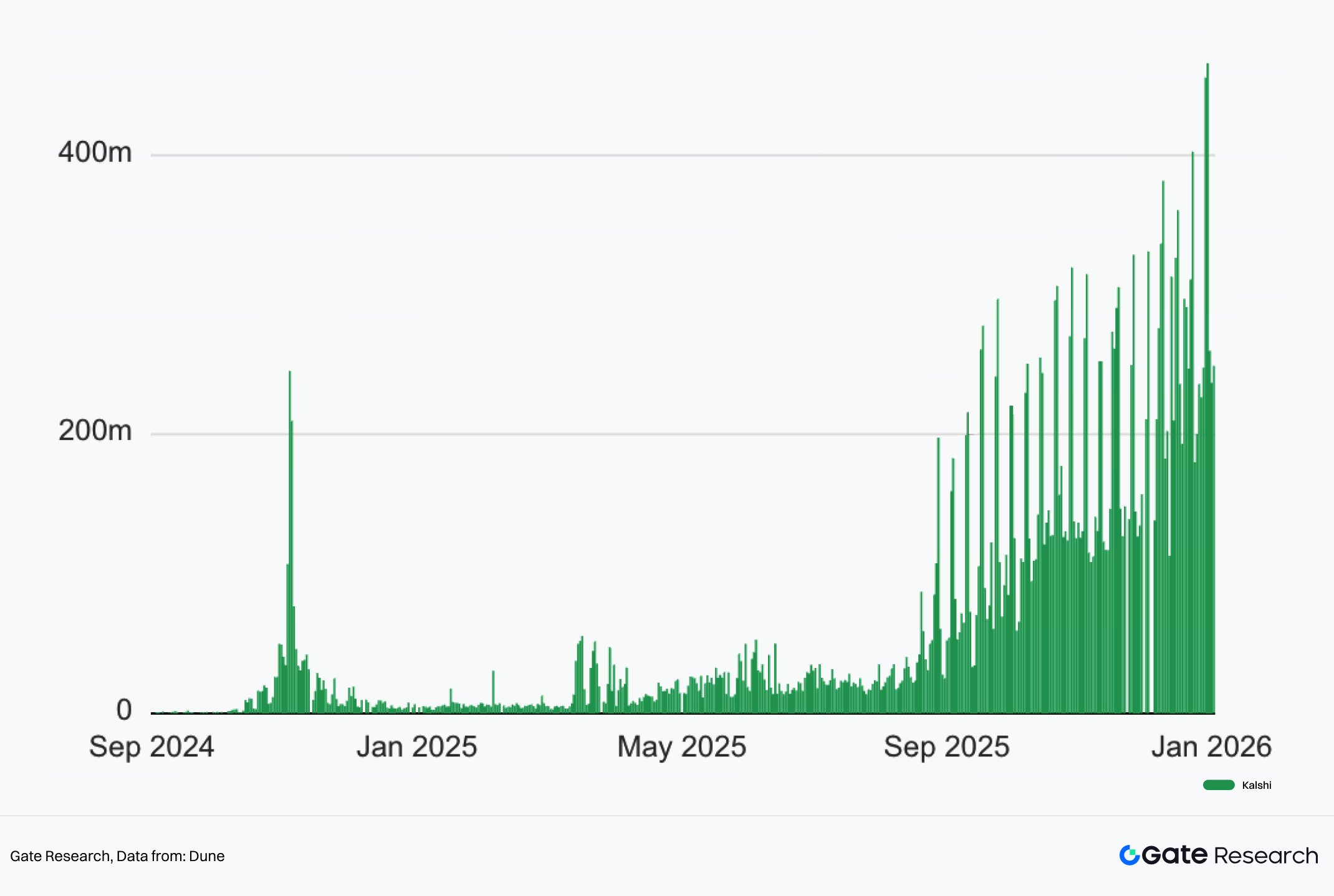

V. حجم التداول اليومي لـ Kalshi

في 2025، مع دخول الموسم الرياضي مرحلة المعروض الكثيف، انطلقت بطولتا NFL وNBA في سبتمبر وأكتوبر على التوالي. جلبت هاتان البطولتان تدفقًا مستمرًا عالي التكرار من الخيارات ذات القواعد الموحدة. وبما أن معظم الأحداث الرياضية تقام في عطلات نهاية الأسبوع، فقد خلق ذلك إيقاع تداول ثابتًا ومستمرًا لدى Kalshi، مع ارتفاع كبير في أحجام التداول في عطلات نهاية الأسبوع مقارنة بأيام الأسبوع. في عطلة نهاية الأسبوع 11 و12 يناير، سجلت Kalshi رقمًا قياسيًا جديدًا بتجاوز حجم التداول $450 مليون. ومع تقدم المواسم، بدأ التركيز يتقارب بين المباريات ونشاط المراهنة على Kalshi، مما عزز من تماسك المنصة. ومنذ ذلك الحين، ظلت حصة Kalshi السوقية فوق %50 بشكل ثابت.

3. الاستكشاف على السلسلة والاستراتيجية التقنية

3.1 الخلفية والدوافع

بعد تجاوز حصة سوقية %50 مدفوعة بتوزيع الوساطة والمعروض الرياضي عالي التكرار، بقي تركيز Kalshi الاستراتيجي ثابتًا: تعميق توزيع القنوات مع إطلاق مبادرة استكشاف على السلسلة. الهدف هو توسيع إمكانية التداول من بيئات العملات التقليدية خارج السلسلة إلى شبكات السيولة على السلسلة.

توفر بنية البلوكشين بطبيعتها توزيعًا منخفض التكلفة. بمجرد تحويلها إلى توكنات، يمكن دمج خيارات الأحداث بسلاسة في المحافظ، ومجمعات DEX، وبروتوكولات التمويل اللامركزي (DeFi) دون الحاجة لإجراءات KYC معقدة. أعلنت Kalshi صراحة نيتها الوصول إلى السيولة على السلسلة من خلال أسواق التنبؤ المرمّزة، بهدف توسيع خياراتها الرياضية خارج قنوات الوساطة وإدخالها إلى النظام البيئي العالمي للعملات الرقمية.

علاوة على ذلك، مع نمو السوق وتنوع المشاركين، أبدى كل من المستخدمين والمندمجين طلبًا متزايدًا على إمكانية التحقق من الحيازات والتسويات وتغيرات المراكز—خاصة بالمقارنة مع منصات على السلسلة مثل Polymarket. يمكن لتوكنة الأصول على السلسلة أن توفر بسهولة أكبر سجلات حالة وتسوية قابلة للتحقق علنًا من الناحية التقنية.

من المهم الإشارة إلى أن الانتقال إلى السلسلة لا يعني أن Kalshi تتخلى عن إطار الامتثال الحالي. بل يركز النهج على عكس جزء من تعرض خياراتها على البلوكشين في شكل توكنات، مع البناء على قاعدة سوقية متوافقة وتوسيع حدود التوزيع والاندماج.

3.2 لماذا اختارت Kalshi Solana للتوكنة

تُبنى تطبيقات Kalshi على السلسلة على Solana، وهناك ثلاثة أسباب رئيسية واضحة لهذا التوافق مع النظام البيئي:

- أداء الشبكة والتكلفة: المحتوى الرياضي يتطلب تداولات عالية التكرار وتسعيرًا كثيفًا، وهو حساس لسرعة التأكيد ورسوم المعاملات. تدعم تكاليف Solana المنخفضة وسعتها العالية تجربة تنفيذ مطلوبة لخيارات الأحداث في الوقت الحقيقي وعالية التكرار.

- أسواق التنبؤ على Solana لا تزال صغيرة ومتجزئة: ضمن نظام Solana، استكشفت عدة مشاريع اتجاه أسواق التنبؤ، لكن أحجام التداول الإجمالية لا تزال أقل بكثير من المنصات الرئيسية. رغم وجود مستخدمين نشطين وبنية تداول ناضجة، لم تتشكل بعد احتكارات راسخة. بالنسبة لـ Kalshi، يعني ذلك انخفاض تكاليف الدخول.

- خيارات الأحداث المرمّزة كنموذج إصدار أصول مستدام: تضع Kalshi "توكنة خيارات الأحداث" كنموذج مستدام لإصدار أصول قابلة للتداول على السلسلة، ما يخلق تدفقًا جديدًا من المنتجات المالية المعيارية والمهيكلة.

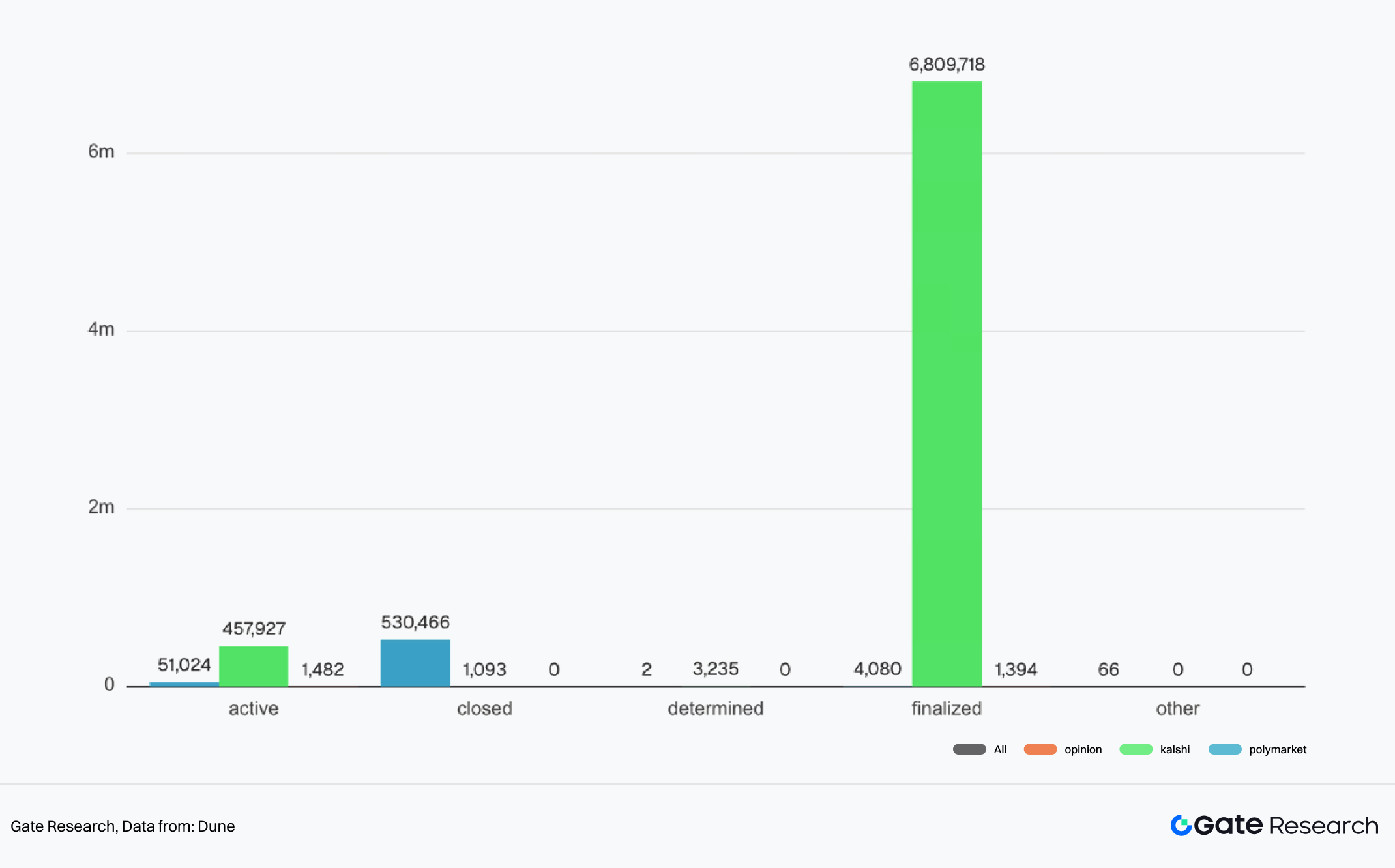

VI. مشهد خيارات أسواق التنبؤ

تُعد خيارات الأحداث لدى Kalshi بطبيعتها مناسبة للتوحيد، والإصدار الكثيف، والحساسية الزمنية القوية. حتى الآن، أصدرت Kalshi أكثر من 7.2 مليون خيار سوق، تم تسوية أكثر من 6.8 مليون منها بالفعل. إذا تم عكس عدد كبير من هذه الخيارات قصيرة الأجل على السلسلة كتوكنات قابلة للتداول، فقد يشبه نموذج توزيعها نظام إصدار أصول متجدد باستمرار—يدور حول المواضيع الرائجة، مع تواريخ انتهاء صلاحية مدمجة.

تتوافق Solana، بفضل منصاتها الواسعة لإطلاق توكنات الميم وأدوات التداول والمتداولين النشطين، بشكل طبيعي مع هذا النوع من إصدارات الأصول الضخمة. علاوة على ذلك، وبما أن خيارات الأحداث لها تواريخ انتهاء صلاحية ثابتة، فمن المتوقع أن يتم تدوير رأس المال مع استحقاق العقود وإطلاق خيارات جديدة. قد يؤدي ذلك نظريًا إلى تحسين كفاءة دوران رأس المال والمساعدة في تخفيف مشكلة احتجاز السيولة طويلة الأجل في أصول منخفضة النشاط، كما هو الحال غالبًا في قطاع الميم.

في هذا السياق، تتجاوز المنافسة على السلسلة في أسواق التنبؤ مجرد الاستحواذ على حجم التداول من فئات الميم أو الأصول الأخرى القائمة. قد تتطور إلى منافسة أوسع حول نقطة الدخول لإصدار وتوزيع الأصول على السلسلة—مما يطرح سؤالًا عما إذا كانت خيارات الأحداث يمكن أن تظهر كفئة جديدة وقابلة للتوسع من الأصول القابلة للتداول على السلسلة. قد يدفع ذلك واجهات التداول الحالية إلى توفير عروض وأقسام تداول مخصصة لمثل هذه العقود.

3.3 التطورات الرئيسية

يمكن تلخيص تقدم Kalshi على السلسلة حاليًا في ثلاثة محاور رئيسية:

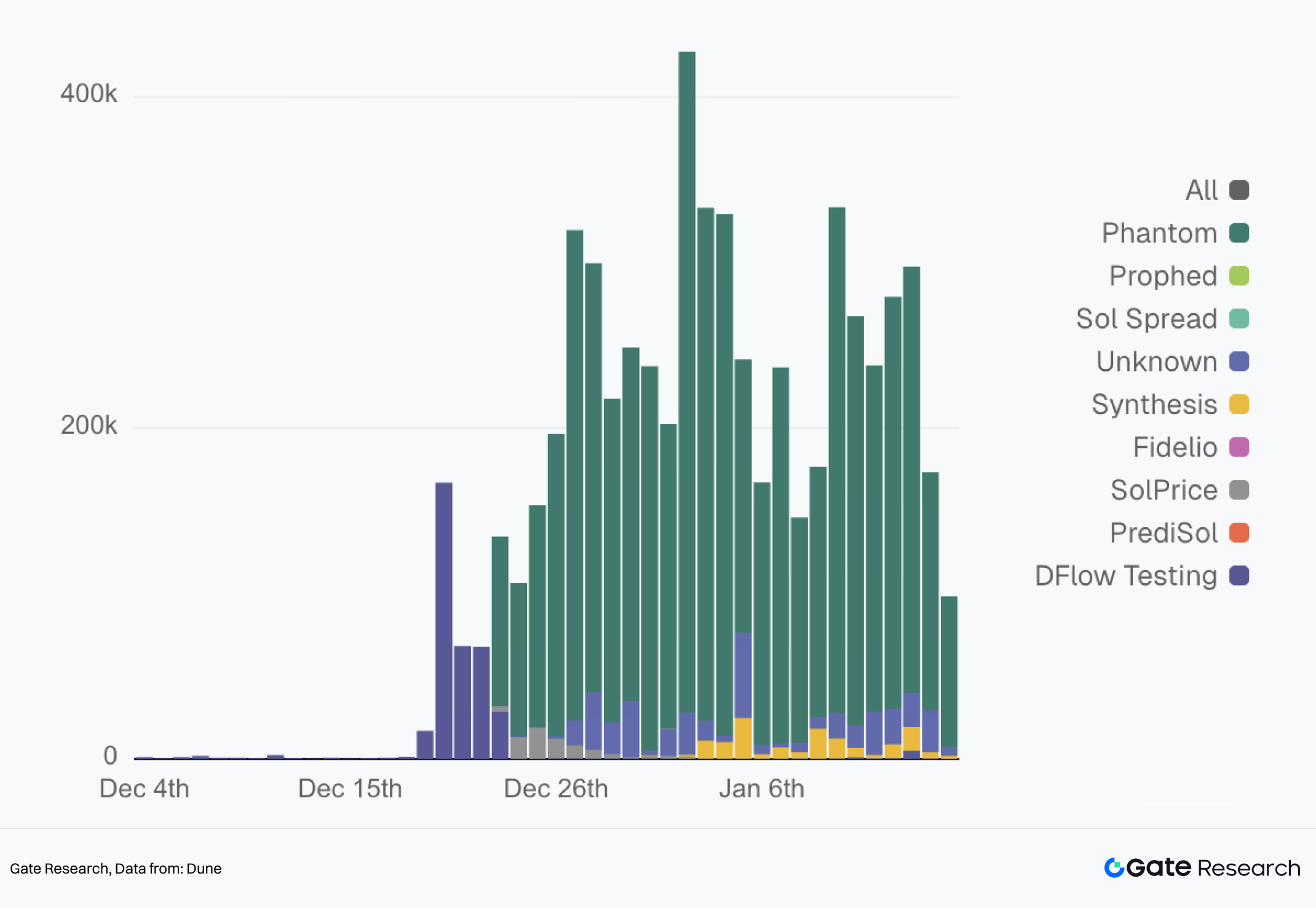

- إطلاق خيارات الأحداث المرمّزة على Solana: في ديسمبر 2025، أعلنت Kalshi عن إطلاق توقعاتها المرمّزة على Solana، ما أتاح الوصول إلى التداول والاندماج على السلسلة عبر مكونات مثل Jupiter وDFlow. منذ منتصف ديسمبر، تعامل المندمجون في DFlow مع أكثر من $6 مليون في حجم التداول، مع متوسط تداول يومي يتراوح بين $200k و$300k.

VII. توزيع حجم التداول اليومي لـ DFlow Prediction Market API المدعوم من Kalshi

- تجزئة تجربة التوزيع والتداول على جانب المحفظة: في ديسمبر الماضي، أعلنت محفظة Solana الرائدة Phantom عن تكاملها مع سوق توقعات Kalshi (عبر DFlow API)، بما يشمل وحدات لعرض بيانات السوق والتداول والتفاعل المجتمعي، ما يدمج خيارات الأحداث في الاستخدام اليومي للمحفظة.

- تطوير طبقة البيانات والأوراكل والواجهة: تتعاون Kalshi مع RedStone لجلب بيانات السوق إلى بيئة متعددة السلاسل، ما يسهل على الأطراف الثالثة قراءة ودمج بيانات خيارات الأحداث عبر سلاسل الكتل المختلفة.

3.4 التحديات والقيود: التكيف التنظيمي وتكاليف الترحيل إلى البنية الهجينة

بينما فتحت التوكنة حدود توزيع جديدة وفرص تعاون بيئي لـ Kalshi، فقد أدخلت أيضًا قيدين رئيسيين: الأول هو خطر إعادة التفسير التنظيمي، والثاني هو التكلفة الهندسية للانتقال من نظام مركزي إلى بنية هجينة تجمع بين التوزيع على السلسلة والانعكاس عليها.

عدم اليقين في التكيف التنظيمي

من التحديات الخارجية الأساسية التي واجهت Kalshi في السنوات الأخيرة الصراع بين منظمي المراهنات على مستوى الولايات والإطار التنظيمي الفيدرالي للمشتقات، خاصة فيما يتعلق بخيارات الأحداث الرياضية. يميل المنظمون على مستوى الولايات إلى اعتبار بعض هذه العقود مراهنات رياضية غير مرخصة أو أشكالًا من المقامرة، بينما تؤكد Kalshi أن خيارات الأحداث الخاصة بها، المدرجة في سوق عقود معين تحت إشراف CFTC الفيدرالي، يجب أن تخضع لقانون المشتقات الفيدرالي مع قابلية تطبيق أوسع على مستوى البلاد.

توضح الحالات العامة حدة التوترات. فعلى سبيل المثال، رفعت المدعية العامة لولاية ماساتشوستس دعوى ضد Kalshi تتهمها "بتشغيل مراهنات رياضية غير قانونية وغير آمنة". وبالمثل، أصدر منظمو ولاية تينيسي أمرًا بالكف عن العمل، وردت Kalshi برفع دعوى فيدرالية. أوقف قاضٍ فيدرالي مؤقتًا إجراء ولاية تينيسي. تظهر هذه الحوادث أنه رغم وجود أوراق اعتماد تنظيمية فيدرالية، فإن عدم اليقين في التنفيذ على مستوى الولايات قد يؤثر على طرح منتجات Kalshi وتغطيتها السوقية.

في هذا السياق، تضيف التوكنة مزيدًا من التعقيد إلى كيفية فهم طبيعة خيارات الأحداث. فبمجرد تحويلها إلى توكنات وتداولها على السلسلة، قد تجذب هذه العقود مزيدًا من التدقيق التنظيمي حول تصنيف المشتقات، والامتثال للمدفوعات ومكافحة غسل الأموال، وحدود المقامرة—خاصة عند الوصول إليها عبر الولايات القضائية. التحدي العملي أمام Kalshi هو الحاجة المستمرة لتوضيح تعريفات المنتجات، وطرق البيع والتوزيع، والإفصاحات عن المخاطر مع المنظمين لتقليل خطر "إعادة التصنيف".

القيود الهندسية للانتقال من البنية المركزية إلى الهجينة

يعني الانتقال من كيان مركزي إلى توزيع جزئي على السلسلة أو تعرض مرمّز تحويل نظام تداول مغلق ومتحكم فيه إلى بيئة مفتوحة قابلة للتجميع والتكامل ومتغيرة أكثر. يؤدي ذلك إلى تحديات هندسية كبيرة. يجب أن تحافظ المراكز المرمّزة على السلسلة على توافق قوي مع السوق الرئيسي خارج السلسلة لتجنب التحكيم بين الأسواق، أو انحرافات التسعير، أو عدم تطابق المخاطر. يشمل هذا التوافق ليس فقط تثبيت الأسعار، بل أيضًا مواصفات العقود، ومنطق الاستحقاق والتسوية، والمزامنة في ظروف السوق القصوى.

بالإضافة إلى ذلك، تجد أنظمة إدارة المخاطر المركزية صعوبة في تحقيق نفس مستوى الرؤية والتحكم الفوري في محافظ السلسلة كما هو الحال داخل أنظمة حسابات الوساطة. يفرض ذلك مطالب جديدة على Kalshi في تحديد حدود الصلاحيات، وحدود المخاطر، وآليات التنسيق مع المندمجين الأساسيين ومنصات الواجهة الأمامية.

بالمجمل، لا تعتبر توكنة أسواق التنبؤ المركزية مجرد ترحيل تقني بسيط، بل هي توازن ديناميكي بين اليقين التنظيمي ومزايا التجميع والتوزيع التي يوفرها البلوكشين. يجب على Kalshi تجنب إثارة إعادة تعريف تنظيمية لمنتجاتها مع التأكد من أن التوكنة تعزز السيولة والتوزيع بشكل ملموس—دون الإضرار بحجمها القائم المعتمد على الوساطة.

4. الخلاصة

4.1 الاستراتيجية طويلة المدى لـ Kalshi

تتبع استراتيجية Kalshi طويلة المدى مسارًا واضحًا: استخدام الترخيص التنظيمي وتوزيع الوساطة كأساس للنمو، وتحقيق الإمداد والحجم القابلين للتوسع عبر مواضيع رياضية عالية التكرار، ثم توسيع الوصول خارج حسابات الوساطة إلى شبكات السيولة على السلسلة عبر التوكنة المبنية على Solana.

وبذلك، تتجه Kalshi رسميًا نحو نموذج تطوير ثنائي المسار—

- خارج السلسلة: الحفاظ على اليقين التنظيمي، وأنظمة الحسابات، والتوزيع الفعال؛

- على السلسلة: التركيز على القابلية للتجميع، والتكامل، والتوزيع منخفض العوائق، مع تمكين العقود المرمّزة لبنية مشاركة أكثر انفتاحًا ودولية.

ومع ذلك، من المهم الإشارة إلى أن نموذج Kalshi الذي يجمع بين التوزيع القائم على الامتثال ونموذج الأصول على السلسلة لا يزال في مراحله الأولى—وأسواق التنبؤ ككل لا تزال في مرحلة مبكرة، خاصة من حيث وضوح التنظيم للأنشطة على السلسلة. وتعتمد استدامة هذا النموذج في النهاية على شرطين: ما إذا كان يمكن إدارة الصراع بين تنظيم المراهنات على مستوى الولايات وإطار المشتقات الفيدرالي بفعالية؛ وما إذا كان يمكن للتداول على السلسلة أن يحقق حجمًا ذا مغزى دون زيادة مخاطر الامتثال أو فقدان السيطرة على إدارة المخاطر.

4.2 رؤى صناعية

من منظور الصناعة، يوفر مسار Kalshi إطارًا مرجعيًا لكيفية دخول أسواق التنبؤ المركزية إلى الفضاء على السلسلة، مع ثلاث خلاصات رئيسية:

قوة التوزيع غالبًا ما تتفوق على شكل المنتج في مراحل النمو المبكرة

لا يمكن لأسواق التنبؤ أن تتوسع عبر الابتكار الموضوعي وحده. يؤثر الوصول إلى بوابات التداول الفردية الناضجة (الوساطة، المحافظ، المجمعات) بشكل مباشر على السيولة ونمو المستخدمين. تعزز حالة Kalshi حقيقة أن "التوزيع هو المنتج" و"القنوات هي الأساس".

المواضيع عالية التكرار والقائمة على القوالب هي مفتاح الإمداد القابل للتوسع

يلعب الإمداد الرياضي الموسمي دورًا حاسمًا في خيارات الأحداث—فهو لا يوفر فقط تدفقًا مستمرًا من الأحداث الجديدة، بل أيضًا إيقاع تداول مستقر وآلية إدراج قابلة للتكرار. يجعل ذلك أسواق التنبؤ أشبه بنظام إمداد مشتقات تشغيلي، وليس ردود فعل متقطعة على عدد قليل من الأحداث البارزة.

التحدي الأساسي في الانتقال من المركزية إلى السلسلة يكمن في إدارة الحدود

الجزء الأصعب ليس توكنة العقود، بل إدارة الحدود في بيئة مفتوحة: ضمان التوافق الاقتصادي بين الأسواق الرئيسية والانعكاسات على السلسلة، وتطبيق ضوابط المخاطر عبر نقاط الدخول، والتنقل بين الامتثال وتعريفات المنتجات. بالنسبة للصناعة الأوسع—ولكيانات مركزية أخرى ذات عناصر توقع—تعد العمليات الهجينة على السلسلة/خارج السلسلة عملية توازن تتمحور حول الصلاحيات والحدود والتوزيع وحدود المنتجات.

بشكل عام، تظهر حالة Kalshi أن النمو القابل للتوسع في أسواق التنبؤ يعتمد إلى حد كبير على قنوات التوزيع وآلية الإمداد عالية التكرار والموحدة والقابلة للتجميع. يشكل توزيع الوساطة العمود الفقري لوصول Kalshi، بينما تهدف استكشافاتها على السلسلة إلى توسيع هذا الوصول إلى أنظمة البلوكشين—دون الإضرار بالاستراتيجية الأصلية. ويعتمد نجاح هذا النموذج في النهاية على القدرة التنظيمية على التكيف وإدارة البنية الهجينة بفعالية.

5. المراجع

(اضغط أدناه للاطلاع على التقرير الكامل)Gate Research هي منصة بحثية متكاملة في مجال البلوكشين والعملات الرقمية تقدم محتوى معمقًا يشمل التحليل الفني، والرؤى المتخصصة، ومراجعات السوق، وأبحاث الصناعة، وتوقعات الاتجاهات، وتحليل السياسات الكلية.

إخلاء المسؤولية

ينطوي الاستثمار في سوق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاث مستقلة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرار استثماري. Gate غير مسؤولة عن أي خسائر أو أضرار ناجمة عن مثل هذه القرارات الاستثمارية.