الملخص

- تعد Gate المنصة الوحيدة التي توفر تغطية شاملة لكافة الفئات (الأسهم، المعادن، المؤشرات، الفوركس، السلع) لعقود التداول الدائمة عبر نموذج دفتر الأوامر. للمحترفين الذين يفضلون مطابقة دفتر الأوامر، وعمق السوق الشفاف، والتداول عبر واجهة برمجة التطبيقات، تقدم Gate تجربة تداول تقليدية متكاملة تتوافق مع نموذج المشتقات الرقمية الأصلية.

- يركز المنافسون غالباً على وحدات عقود الفروقات التقليدية المستقلة، ويجذبون المستخدمين عبر تنوع الأصول وسهولة الدخول. أما ميزة Gate الجوهرية فهي دمج الأصول التقليدية ضمن إطار دائم موحد لدفتر الأوامر، مما يؤسس لبنية مشتقات قابلة لإعادة الاستخدام، ويخلق فجوة منهجية عن المنافسين في مجال دفتر الأوامر الدائم.

- مع انتقال القطاع من تكديس المنتجات إلى التنافس في بنية التداول، ينسجم نموذج دفتر الأوامر مع الاتجاه طويل الأمد لتحول الأصول الواقعية (RWA) نحو سيناريوهات تداول معيارية، بفضل تركيزه على المطابقة العامة، هيكل السيولة الشفاف، وإعادة استخدام النماذج. يوفر هيكل دفتر الأوامر الموحد في Gate قابلية توسع أكبر لنماذج تداول الأصول الواقعية الأكثر تعقيداً مستقبلاً.

1. تعريف أنواع المنتجات السوقية

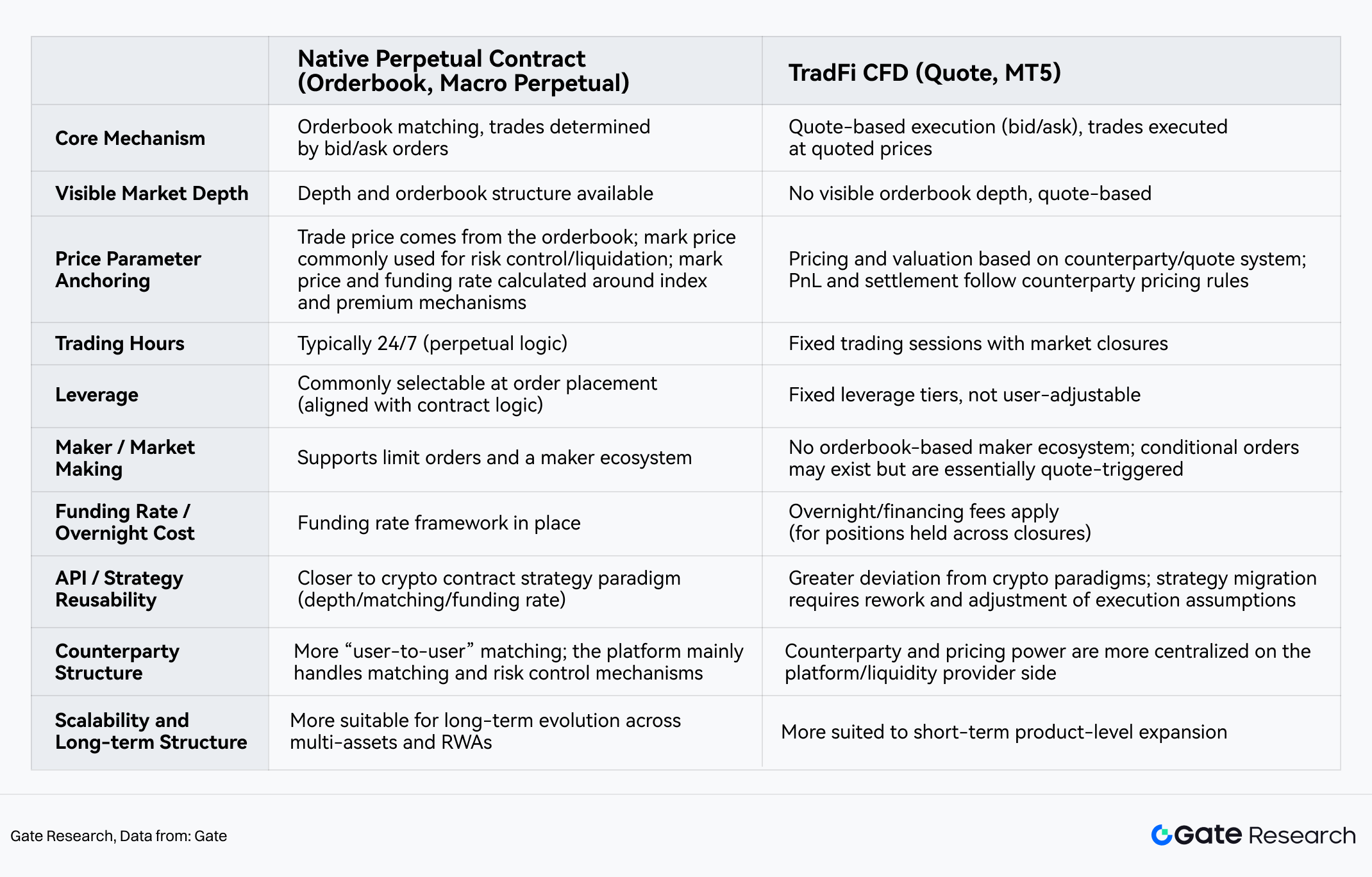

في استراتيجيات التمويل التقليدي (TradFi) لدى بورصات العملات الرقمية الكبرى، يكمن الاختلاف الأساسي بين المنصات ليس فقط في عدد الأصول التقليدية المدرجة، بل أيضاً في شكل التداول الذي تدخل به هذه الأصول إلى السوق. تحدد أنواع المنتجات المختلفة آلية مطابقة الصفقات، وتثبيت معايير التسعير الرئيسية (مثل سعر المؤشر أو سعر التحديد)، وآليات التحكم في المخاطر، وإمكانية إعادة استخدام تجربة واستراتيجيات التداول ضمن إطار المشتقات الرقمية.

وفقاً لاختلافات آليات التداول، يمكن تصنيف تطبيقات المشتقات التقليدية على منصات التداول المركزية (CEXs) حالياً إلى شكلين رئيسيين:

- الأول هو نموذج العقد الدائم الأصلي (دفتر الأوامر)، الذي يدمج الأسهم أو المؤشرات أو الفوركس أو السلع ضمن نظام مطابقة دفتر أوامر، حيث تُنفذ الصفقات عبر المطابقة وتخضع لإطار عقد التداول الدائم الرقمي، بما في ذلك معدلات التمويل. في الوقت ذاته، يتم عادة احتساب سعر التحديد ومعدل التمويل استناداً إلى مؤشرات خارجية أو أسعار مرجعية ومؤشرات علاوة، مما يجعل الأدوات التقليدية أكثر توافقاً مع تجربة العقود الرقمية من حيث عمق السوق المرئي، تقديم الأوامر/صناعة السوق، وتوافق واجهة برمجة التطبيقات. هذا النموذج مناسب بطبيعته للمؤسسات الكمية ومستخدمي واجهات البرمجة.

- الثاني هو نموذج عقود الفروقات التقليدية (CFD) القائم على التسعير، والذي يتمحور حول عروض أسعار ثنائية من المنصة أو مزودي السيولة. غالباً ما تتم مطابقة الصفقات عند أسعار الشراء/البيع ولا يوجد عمق دفتر أوامر مرئي أو منظومة صناع سوق. تكمن قوته في تنوع الأصول وانخفاض حواجز الدخول، لكن عناصر أساسية مثل تكوين الأسعار، الفروق/العمولات، رسوم التبييت، ومسارات التصفية تعتمد بشكل أكبر على آليات المنصة. إمكانية إعادة استخدام الاستراتيجيات محدودة نسبياً، وهو أكثر ملاءمة للتداول متوسط ومنخفض التكرار والاتجاهي.

I. العقود الدائمة مقابل عقود الفروقات (CFD)

أظهرت خرائط الطريق والاستراتيجيات طويلة الأمد للمنصات تبايناً واضحاً في أنواع المنتجات وآليات التداول.

2. تحليل مصفوفة البيانات الأساسية

2.1 مصفوفة تغطية العقود الدائمة (دفتر الأوامر) — الحصن المطلق لـGate

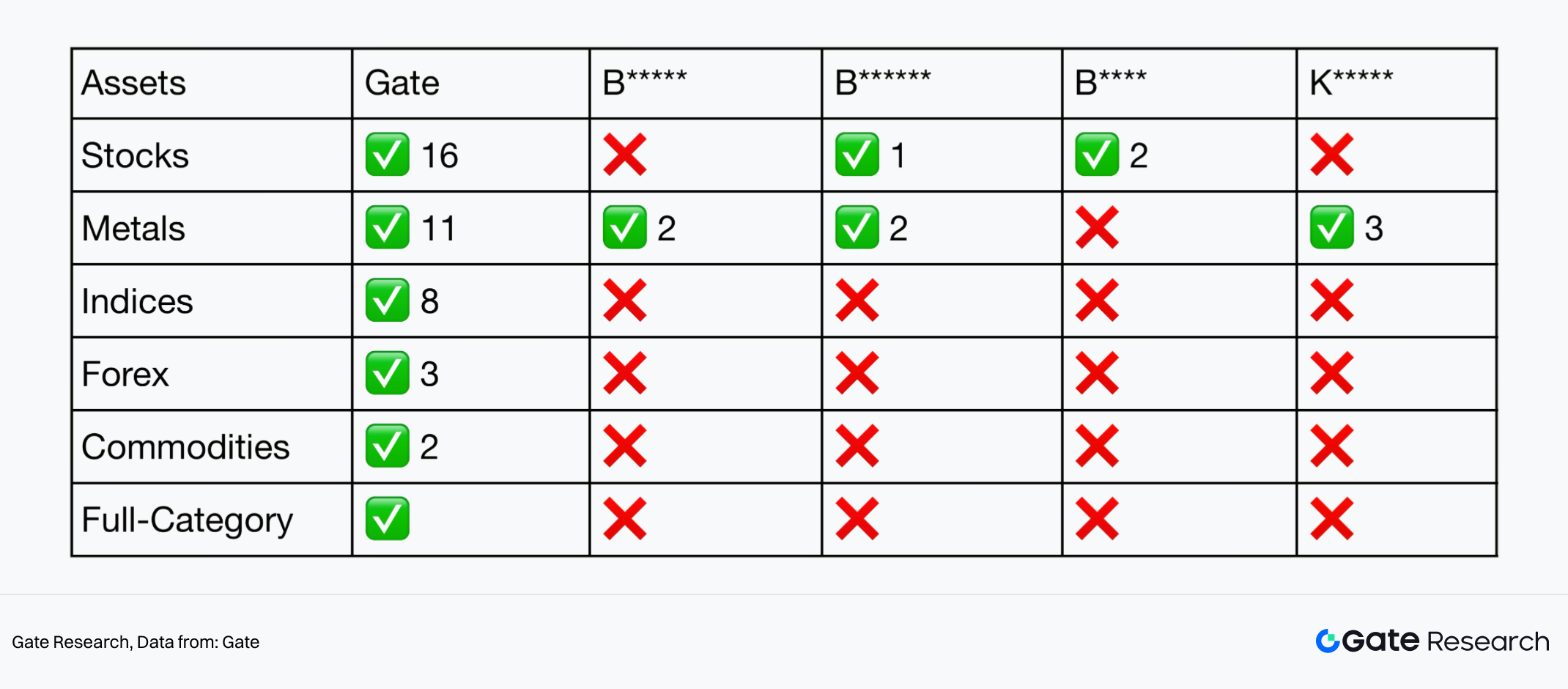

رسخت Gate موقعها الريادي في تغطية الأصول التقليدية عبر دفتر الأوامر. فهي المنصة الوحيدة التي توفر تغطية دفتر أوامر شاملة، حيث يمكن تداول الأسهم، المعادن، المؤشرات، الفوركس، والسلع ضمن نظام دفتر أوامر موحد. كما أنها الوحيدة التي أدرجت فعلياً المؤشرات والسلع ضمن دفتر الأوامر.

إدراج أصول التمويل التقليدي مباشرة في دفتر الأوامر، بدلاً من نموذج عقود الفروقات القائم على التسعير، هو اختيار لطريقة تداول أقرب لسلوك السوق الحقيقي. أي أن الأسعار تتكون من خلال المطابقة السوقية، مع عمق دفتر أوامر حقيقي، عروض شراء وبيع مرئية، وإمكانية وضع أوامر محددة والمشاركة في صناعة السوق. ونتيجة لذلك، يمكن استخدام أصول التمويل التقليدي مباشرة في استراتيجيات كمية وواجهات برمجة التطبيقات كما هو الحال مع BTC وETH.

II. تغطية دفاتر أوامر التمويل التقليدي على كبرى منصات التداول المركزية

ملاحظة: تشمل الإحصائيات فقط منتجات العقود الدائمة التي تدعم آلية دفتر الأوامر. لا تشمل الوحدات القائمة على التسعير (CFD / Quote).

في قطاع الأسهم، أدرجت Gate 16 أصلاً تدعم مطابقة دفتر الأوامر، وتشمل أسهم التكنولوجيا الأساسية مثل AAPL وNVDA وTSLA، وأصولاً عالية البيتا مثل COIN وMSTR المرتبطة بالعملات الرقمية، وصناديق المؤشرات المتداولة والرافعة مثل QQQ وTQQQ. يتيح ذلك للمتداولين المحترفين المشاركة في الأسهم الأساسية، الأصول المرتبطة بالعملات الرقمية، وفرص المؤشرات الكلية ضمن نظام دفتر أوامر دائم واحد، ما يمكّن من هياكل تداول وتحوط عابرة للأسواق أكثر شمولاً.

في قطاع المعادن، تغطي عقود Gate الدائمة الأصول الآمنة الرئيسية مثل الذهب والفضة، وتمتد إلى البلاتين، البلاديوم، والمعادن الصناعية مثل النحاس، الألمنيوم، والنيكل، لتشكيل هيكل تداول متكامل للمعادن. في ظل الأداء القوي والتقلبات المتزايدة للمعادن في 2026، تتيح هذه التغطية المتعددة دعم التداول الآمن والكلي والصناعي للمعادن ضمن دفتر الأوامر الدائم، ما يعزز قابلية التداول والمرونة الاستراتيجية.

كما رسخت Gate ميزة مبكرة حصرية في عقود المؤشرات الدائمة، حيث توفر حالياً 8 مؤشرات منها NAS100، UK100، SPX500، US30، HK50، وJPN225 — جميعها تعمل ضمن نظام دفتر الأوامر، ما يشكل حصناً يصعب تقليده.

بالإضافة إلى ذلك، تم تنفيذ عقود دائمة للفوركس والسلع بنجاح، مع توسع مستمر في عدد الأصول، وبنية تحتية تقنية وآليات تحكم في المخاطر ونماذج سيولة مثبتة. وأطلقت Gate تداولاً حياً لعقود دائمة على XTI (نفط WTI) وXBR (نفط برنت)، ما يتيح التحوط الفعال من المخاطر والتداول الاتجاهي والتخصيص بين الأصول في بيئة المشتقات الرقمية. هذا يعزز ميزة Gate المبكرة في العقود الدائمة التقليدية.

2.2 مقارنة وحدة عقود الفروقات التقليدية — ساحة المعركة الرئيسية للمنافسين

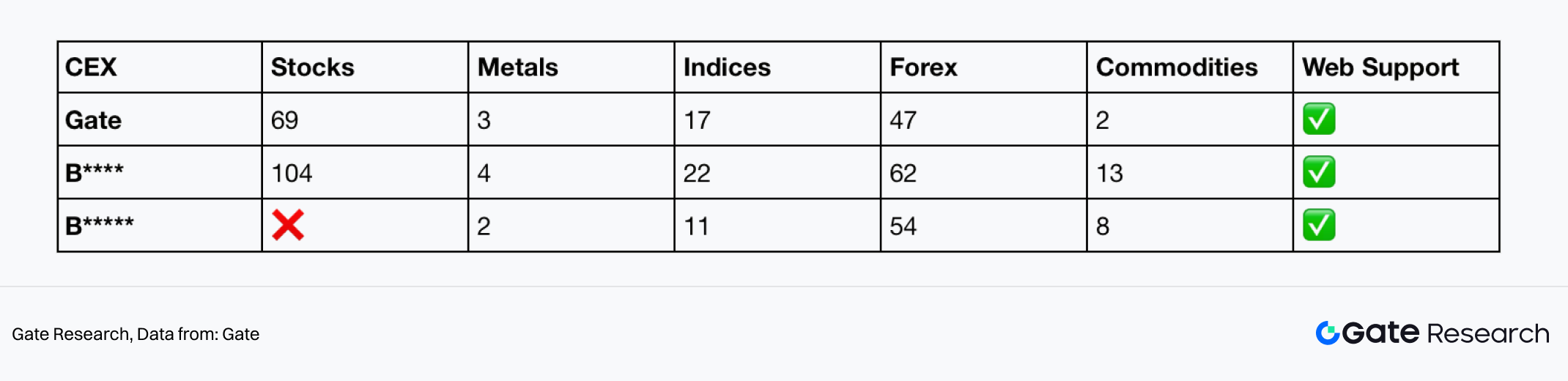

يظهر السوق في وحدة عقود الفروقات التقليدية مشهداً تنافسياً مختلفاً عن العقود الدائمة عبر دفتر الأوامر، حيث يركز على عدد الأصول المتاحة وخفض حواجز الدخول لتلبية الطلب السريع من المستخدمين. المنتج يعتمد على التسعير، مع عمق دفتر أوامر محدود أو غائب، وتجربة تداول أقرب لمنصات الفوركس أو عقود الفروقات التقليدية، ما يجعله مناسباً للمضاربة الاتجاهية.

III. مقارنة وحدات عقود الفروقات التقليدية عبر كبرى منصات التداول المركزية

ملاحظة: تشمل الإحصائيات فقط وحدات عقود الفروقات التقليدية المستقلة القائمة على التسعير ضمن البورصات. لا تشمل منتجات العقود الدائمة.

اجتذبت منصات أخرى قاعدة مستخدمين أوسع عبر توفير عدد كبير من أدوات الأسهم والفوركس والمؤشرات. في المقابل، توفر Gate مجموعة معتبرة من منتجات عقود الفروقات للأسهم، لكن تركيزها الأساسي يبقى على دفتر الأوامر. حالياً، تغطي وحدة عقود الفروقات في Gate 69 سهماً، 17 مؤشراً، و47 زوج تداول فوركس، مع مجموعة صغيرة من المعادن والسلع. يقدم هذا عرضاً أساسياً متكاملاً كميزة تكميلية.

ميزة Gate ليست في عدد الأدوات المدرجة، بل في إمكانية تداول الأصول التقليدية كأصول رقمية، عبر دفاتر أوامر حقيقية، واكتشاف أسعار مستمر، وإمكانية وضع أوامر محددة والمشاركة في صناعة السوق، وإدماجها مباشرة في استراتيجيات كمية وتداول عبر واجهات البرمجة. هذا ما يميز Gate عن غيرها في العقود الدائمة.

3. الحقائق الموضوعية والفروق في تجربة المستخدم (تحليل نوعي)

إضافة إلى الإحصائيات، تؤثر العمليات التشغيلية وتجربة المستخدم وبنية الرسوم في قرارات المستخدمين.

3.1 وضوح الأصول ومعايير الامتثال

تبنت المنصات استراتيجيات متباينة في وضوح الأصول والامتثال. تتبع Gate نهجاً محافظاً؛ أزواج تداول الأسهم التقليدية مرئية فقط للمستخدمين المسجلين، مع تمييز واضح في التسمية عبر بادئات أو لاحقات تشير إلى الطبيعة الاصطناعية أو المرمزة. هذا يقلل المخاطر التنظيمية لكنه يعزز الانطباع بأنها ليست أسهماً حقيقية.

في المقابل، تعتمد منصات مثل M وB** استراتيجيات استحواذ مستخدمين أكثر هجومية، حيث تعرض منتجات الأسهم التقليدية برموزها الأصلية وتتيحها للجميع، ما يسهل الاكتشاف ويعزز التفاعل الأولي، لكنه يرفع المخاطر التنظيمية.

3.2 معدلات الرسوم وعمليات المنتج

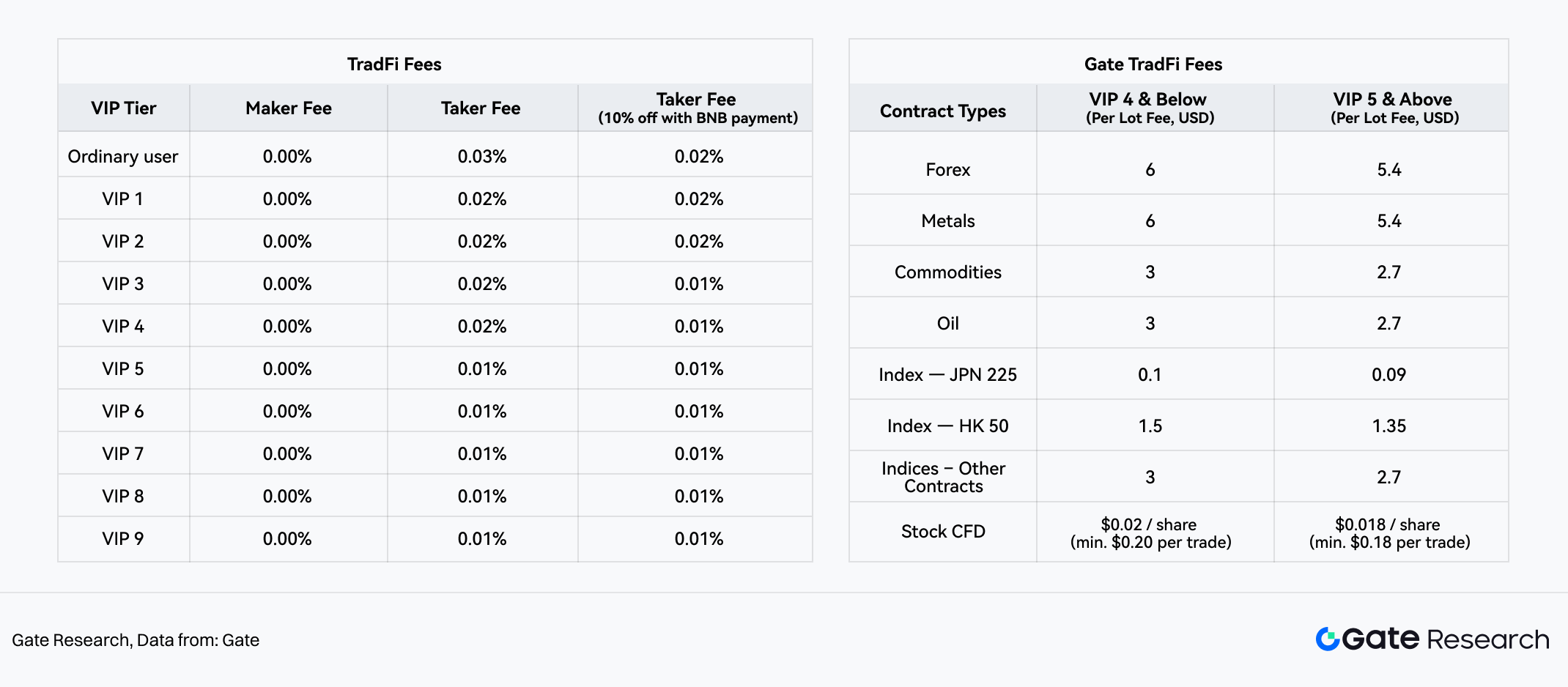

اعتمدت Gate وB** نماذج تسعير مختلفة. تستخدم Gate نموذج الرسوم الثابتة لكل لوت كما هو شائع في عقود الفروقات، بينما تعتمد B** نموذج الرسوم النسبية للعقود الدائمة المقومة بالدولار الأمريكي.

IV. رسوم التمويل التقليدي في B** / رسوم التمويل التقليدي في Gate

في مثال الذهب (XAUUSD)، وبمواصفات عقد 1 لوت = 100 أونصة، تبلغ الرسوم في Gate حوالي $6 للمستخدمين العاديين، وتنخفض إلى $5.4 للفئات العليا، بغض النظر عن سعر الذهب أو حجم التداول، ما يجعل التكلفة واضحة قبل التنفيذ.

أما في B*، فتبلغ الرسوم الأساسية %0.05 للمستخدمين العاديين و%0.017 للفئات الأعلى، وتتناسب طردياً مع سعر الذهب. يتقاطع مستوى تعادل الرسوم بين Gate وB* عند سعر ذهب تقريباً بين $120–133/أونصة للمستخدمين العاديين و$318–353/أونصة للفئات العليا. وبما أن السعر الفعلي للذهب أعلى من هذا النطاق، توفر Gate تنافسية أعلى في تداولات الأحجام الصغيرة والمتوسطة، خاصة في الحالات التالية:

- صفقات بعدد محدود من اللوتات لتجنب ارتفاع الرسوم مع صعود الأسعار

- التداول عالي التكرار حيث أهمية ثبات التكلفة

- انتقال مستخدمي عقود الفروقات التقليدية المعتادين على نموذج الرسوم الثابتة

استثمرت Gate بشكل مكثف في التسويق والمحتوى حول التمويل التقليدي، مع أكثر من 10 حملات ومواد تعليمية محدثة باستمرار، إلى جانب إبراز وحدة التمويل التقليدي في التطبيق والموقع. في المقابل، تظهر نقاط الوصول في B** بشكل أقل وضوحاً. نتيجة لذلك، تحقق Gate تفوقاً في استقطاب المستخدمين الجدد.

V. مدخل التمويل التقليدي في Gate

3.3 التباين الاستراتيجي في نماذج التداول

3.3.1 خيارات النماذج الخاصة بالمنصات

تعكس خيارات المنصات لنموذج تداول الأصول التقليدية تموضعها الاستراتيجي:

- استراتيجية عقود الفروقات البحتة لدى B: لا تدعم الأصول التقليدية ضمن العقود الدائمة، بل يتم تداولها في وحدة عقود الفروقات التقليدية المنفصلة، ما يفصل مستخدمي العملات الرقمية عن مستخدمي التمويل التقليدي.

- استراتيجية النموذج الهجين لدى B*: تدعم الأسهم والمعادن ضمن العقود الدائمة، بينما تتطلب المؤشرات والفوركس والسلع التداول عبر وحدة عقود الفروقات التقليدية. يتطلب الانتقال إعادة المصادقة، ما يضيف عبء تبديل الواجهة.

- استراتيجية دفتر الأوامر الدائم متعدد الأصول لدى Gate: تعتمد دفتر الأوامر الدائم لجميع فئات الأصول التقليدية الخمس، وتدمجها مباشرة في محرك المطابقة كأدوات معيارية. تتحدد الأسعار وفق العرض والطلب، ويتفاعل المستخدمون مع سيولة السوق، مع قواعد تداول موحدة، ما يتيح إعادة استخدام الاستراتيجيات عبر الأصول.

3.3.2 الدلالات الاستراتيجية وراء النموذج

تعكس هذه الخيارات اختلافات جوهرية في النهج. فصلت B وB* أنظمة التداول لتلبية متطلبات المستخدمين بسرعة وتغطية السوق، بينما وحدت Gate جميع الفئات في بنية دفتر أوامر واحدة، لتؤدي دور محرك مطابقة محايد لا يشارك في تكوين الأسعار أو يتحمل مخاطر اتجاهية. في نموذج دفتر الأوامر، تأتي الإيرادات من الرسوم فقط، على عكس نموذج عقود الفروقات حيث قد تكون المنصة طرفاً مقابلاً.

إصرار Gate على دفتر الأوامر للأصول التقليدية يبرز رؤيتها في معاملة هذه الأصول بنفس منطق الأصول الرقمية، ما يجذب المستخدمين الباحثين عن الشفافية والسيولة المنظمة وإدارة المخاطر.

3.3.3 النية الاستراتيجية طويلة الأمد

تختلف النماذج في قابلية التوسع على المدى الطويل. في دفتر الأوامر، تركز المنصة على بناء السيولة وتحسين الكفاءة دون تحمل مخاطر الأسعار، ما يجعلها أكثر ملاءمة لدعم نظام تداول متعدد الأصول طويل الأمد.

من منظور الأصول الواقعية (RWA)، يجب أن يتمتع السوق بآلية شفافة لاكتشاف الأسعار وهيكل سيولة مفتوح وبنية تحتية قابلة لإعادة الاستخدام. يتوافق نموذج دفتر الأوامر مع هذا التصور، ويشكل استخدام Gate لبنية موحدة للأصول التقليدية خطوة استباقية نحو تداول أصول واقعية معيارية وأكثر تعقيداً مستقبلاً.

4. الخلاصة: Gate تتطور من التوسع متعدد الأصول إلى ترقية بنية التداول التحتية

يتضح من التحليل أعلاه أن تميز Gate في التمويل التقليدي يكمن في كيفية بناء آليات التداول الداعمة للأصول، وليس فقط في توفر الأسهم أو المؤشرات أو الفوركس. بينما تركز معظم المنصات على توسيع المنتجات، انتقلت Gate إلى المنافسة على مستوى البنية التحتية للتداول.

النهج السائد هو دمج الأصول التقليدية في أنظمة تسعير عقود الفروقات، مع تنوع الأصول وسهولة الدخول. أما Gate، فتركز على تطوير البنية التحتية عبر دمج الأصول التقليدية مباشرة في نظام دفتر أوامر دائم موحد، ما يضمن التوافق مع العقود الرقمية الأصلية من حيث تكوين الأسعار والبنية والمنطق والسلوك البرمجي. هذا يعني أن Gate تبني بنية تحتية لتداول المشتقات متعددة الأصول، وليس مجرد توسيع المنتجات التقليدية.

تكمن القيمة الأساسية لنموذج دفتر الأوامر في المطابقة المفتوحة واكتشاف الأسعار عبر السوق. عند دمج الأصول التقليدية في هذا النظام، تتكون الأسعار من نشاط العرض والطلب الحقيقي، مع إمكانية وضع أوامر محددة والمشاركة في العمق وصناعة السوق. بالنسبة للشركات الكمية والمتداولين عبر البرمجة، تسمح هذه البنية بإعادة استخدام الاستراتيجيات والتحوط بين الأصول والتداول الكلي وحتى صناعة السوق عالية التكرار ضمن إطار موحد، دون الحاجة لإعادة بناء افتراضات التنفيذ والمخاطر لكل أصل. يتيح ذلك دمج تداول التمويل التقليدي في Gate ضمن منظومة المشتقات الرقمية الأصلية.

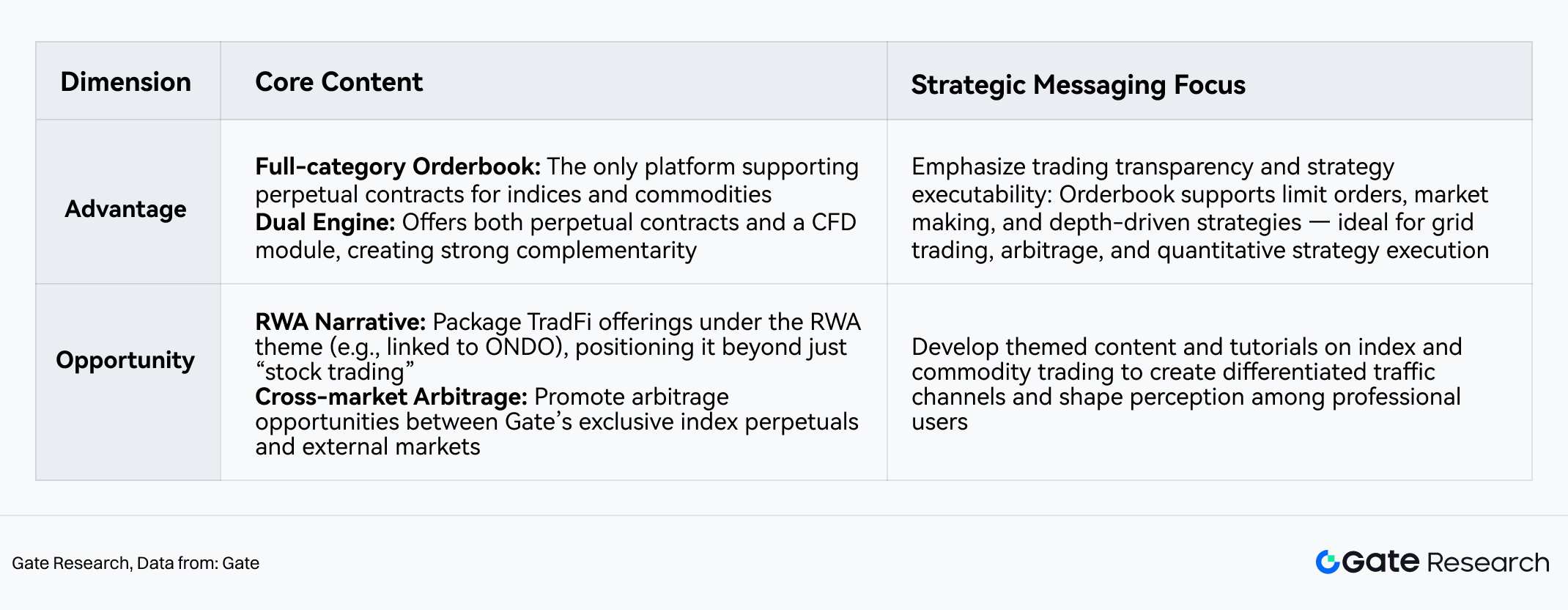

بناءً على هذا التحليل، يمكن تلخيص مزايا Gate وفرصها الاستراتيجية في مصفوفة التموضع التالية:

VI. مصفوفة التموضع الاستراتيجي لدفتر أوامر التمويل التقليدي في Gate

تعزز بنية دفتر الأوامر في Gate موقعها كمحرك مطابقة محايد، وتتيح لها التركيز على تنظيم السيولة وتحسين السوق دون تحمل مخاطر الأسعار، ما يجعلها أكثر ملاءمة لدعم نظام تداول متعدد الأصول طويل الأمد. ومع تحول الصناعة من "منافسة عدد المنتجات" إلى "منافسة آليات التداول"، ستصبح هذه الميزة مصدر تفوق تقني وسيولي دائم.

على المدى الطويل، يتوافق هذا النهج مع تطور سوق الأصول الواقعية (RWA)، حيث يجب أن يُبنى على آليات شفافة لاكتشاف الأسعار، وهياكل سيولة مفتوحة، وواجهات تداول قابلة لإعادة الاستخدام — جميعها يدعمها نموذج دفتر الأوامر. يشكل تطبيق Gate الحالي لبنية دفتر أوامر موحدة إطاراً استباقياً وقابلاً للتوسع لتداول الأصول الواقعية المعيارية عند نقلها للسلسلة، ما يمنح Gate ميزة تنافسية مبكرة مع تطور البنية التحتية لتداول الأصول الواقعية.

بناءً على ذلك، يُوصى بأن تطور Gate رسائلها الاستراتيجية من "توسيع الأصول التقليدية" إلى "ترقية بنية التداول متعددة الأصول"، مع التركيز على:

- إبراز بنية العقود الدائمة عبر دفتر الأوامر كعامل تمايز منهجي، وليس فقط عدد الأصول المدرجة.

- إظهار عمق السوق الحقيقي واكتشاف الأسعار من خلال السيولة المفتوحة، عبر عرض هياكل دفتر الأوامر وتوزيع العمق ومنظومة صناع السوق.

- تعزيز السرديات حول الاستخدام الاحترافي للتداول، عبر التركيز على استراتيجيات التحوط بين الأصول، التداول الكلي، استراتيجيات الأحداث، والكميات القائمة على العمق، وليس كمنصة لإدارة الثروة للأفراد.

أخيراً، يمكن لـGate أن ترسخ تدريجياً تسلسلاً منطقياً من "العقود الدائمة التقليدية على دفتر الأوامر" إلى "واجهات تداول معيارية للأصول الواقعية على السلسلة"، ما يضعها كمبتكر ومؤسس مبكر للبنية التحتية لتداول الأصول الواقعية المعيارية على السلسلة.

خلاصة القول، تكمن أهمية Gate في بناء بنية تحتية مشتقة متعددة الأصول قائمة على دفتر أوامر أصلي، وليس فقط في تنوع الأصول. ومع انتقال الصناعة من التوسع في الأصول إلى ترقية آليات التداول، ستتزايد قيمة هذا المسار. الأهمية الاستراتيجية لـGate هي في وضع الأساس بشكل استباقي لنظام تداول مستقبلي متعدد الأصول، معياري، وقابل لإعادة الاستخدام.

Gate Research منصة بحثية شاملة في البلوكشين والعملات الرقمية تقدم محتوى متعمقاً، يشمل التحليل الفني، رؤى السوق، الأبحاث الصناعية، التنبؤ بالاتجاهات، وتحليل السياسات الاقتصادية الكلية.

تنويه

ينطوي الاستثمار في سوق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاث مستقلة وفهم طبيعة الأصول والمنتجات تماماً قبل اتخاذ أي قرار استثماري. لا تتحمل Gate.io أي مسؤولية عن أي خسائر أو أضرار ناتجة عن هذه الأنشطة الاستثمارية.