مع استمرار تصحيح سوق العملات الرقمية في مطلع 2026—حيث يتم تداول Bitcoin بين $89,000 و$90,000 وEthereum عند حوالي $3,200—برزت استراتيجيات تراكم التوكنات المؤسسية كإحدى أبرز اتجاهات السوق. تستعرض هذه المقالة أساليب التراكم لدى شركتين رائدتين: Strategy (سابقاً MicroStrategy) وBitmine Immersion Technologies، مع إبراز الفروق الاستراتيجية، النماذج المالية، والتأثيرات المتعددة الأبعاد على السوق.

القسم 1: تحليل معمق لسلوك تراكم التوكنات

1.1 Strategy (MSTR): ضخ القناعة بالرافعة المالية

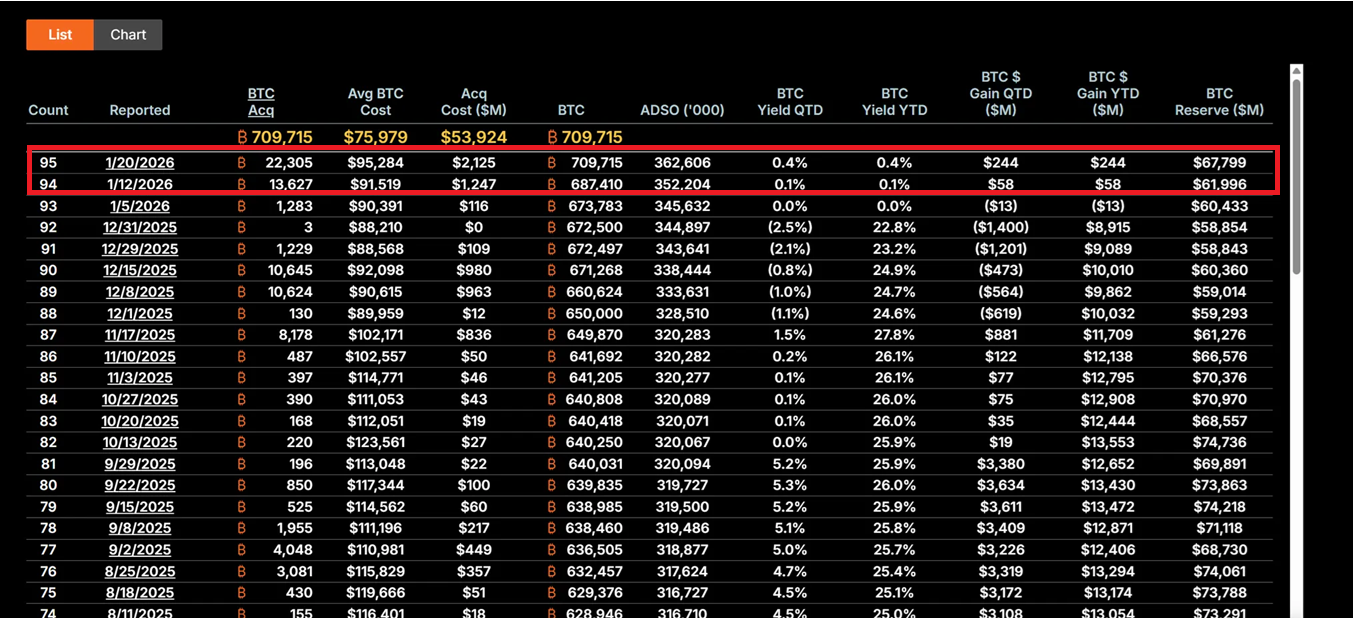

تحت قيادة الرئيس التنفيذي Michael Saylor، تحولت Strategy بالكامل إلى أداة استثمارية لحيازة Bitcoin. بين 12 و19 يناير 2026، استحوذت الشركة على 22,305 BTC بسعر متوسط يبلغ نحو $95,500، بإجمالي $2.13 مليار—وهي أكبر صفقة شراء منفردة خلال الأشهر التسعة الأخيرة. باتت MSTR تمتلك الآن 709,715 BTC بتكلفة متوسطة $75,979 واستثمار إجمالي يقترب من $53.92 مليار.

تعتمد استراتيجيتهم الأساسية على “خطة 21/21”: جمع $21 مليار عبر تمويل الأسهم وأدوات الدخل الثابت لشراء Bitcoin بشكل مستمر. بدلاً من الاعتماد على التدفقات النقدية التشغيلية، يستخدم هذا النموذج أسواق رأس المال—عبر إصدار الأسهم، السندات القابلة للتحويل، وأدوات ATM (At-The-Market)—لتحويل الديون الورقية إلى أصول رقمية انكماشية. ونتيجة لذلك، غالباً ما يتجاوز تقلب سعر سهم MSTR تقلب Bitcoin بمقدار 2–3 مرات، ما يجعلها أكثر “بديل BTC” جرأة في السوق.

تستند فلسفة Saylor الاستثمارية إلى ثقة مطلقة في ندرة Bitcoin، حيث يرى في BTC “ذهباً رقمياً” ووسيلة تحوط ضد التضخم. في ظل بيئة كلية تتسم بعدم وضوح أسعار الفائدة الفيدرالية، الحروب التجارية، والمخاطر الجيوسياسية، يبرهن هذا النهج المخالف على التزام مؤسسي طويل الأمد. حتى بعد تراجع بنسبة %62 من الذروة، تُعد MSTR فرصة شراء “بتخفيض حاد” في نظر مستثمري القيمة.

إذا ارتفع Bitcoin إلى $150,000، ستتجاوز حيازة MSTR مبلغ $106.4 مليار، وقد يشهد سعر سهمها ارتفاعاً بمقدار 5–10 مرات بفضل الرافعة المالية. بالمقابل، تبرز المخاطر بوضوح: إذا انخفض BTC دون $80,000، قد تؤدي تكاليف الديون (بنسبة سنوية %5–%7) إلى ضغوط سيولة تجبر الشركة على تعديل استراتيجيتها أو حتى مواجهة خطر التصفية.

1.2 Bitmine Immersion Technologies (BMNR): نموذج الإنتاجية المدفوع بالتخزين

سلكت BMNR، بقيادة Tom Lee، مساراً مغايراً تماماً. تقدم الشركة نفسها كـ “أكبر خزنة Ethereum في العالم”، حيث تمتلك 4.203 مليون ETH بقيمة تقارب $13.45 مليار حتى 19 يناير. الأهم أن 1,838,003 ETH تم تخزينها، ما يولد تدفقاً نقدياً سنوياً يقارب $590 مليون بعوائد حالية تتراوح بين %4 و%5.

توفر استراتيجية “التخزين أولاً” لدى BMNR حاجز قيمة جوهرياً. على عكس تعرض MSTR الكامل للسعر، تحقق BMNR دخلاً مستمراً من المشاركة في الشبكة—على غرار حيازة سندات عالية العائد مع نمو منظومة Ethereum. قامت الشركة بتخزين 581,920 ETH إضافية بين الربع الرابع 2025 والربع الأول 2026، ما يعكس التزامها المستمر بقيمة الشبكة طويلة الأمد.

استراتيجية توسع منظومة BMNR أيضاً لافتة للنظر. تخطط الشركة لإطلاق حل التخزين MAVAN في الربع الأول 2026، لتقديم خدمات إدارة ETH للعملاء المؤسسيين وبناء نموذج نمو “ETH لكل سهم”. كما أن استثمارها بقيمة $200 مليون في Beast Industries في 15 يناير، وتوسعة سقف الأسهم بموافقة المساهمين، يمهدان الطريق لعمليات استحواذ محتملة مثل شراء شركات ETH أصغر. تحتفظ BMNR أيضاً بـ 193 BTC و$22 مليون في أسهم Eightco Holdings، ليصل إجمالي أصولها الرقمية والنقدية إلى $14.5 مليار.

من منظور إدارة المخاطر، يوفّر دخل التخزين لدى BMNR حماية من الهبوط. حتى إذا تذبذب سعر ETH حول $3,000، تساعد عوائد التخزين في تعويض تكاليف الفرصة البديلة. إلا أنه إذا استمر ضعف نشاط الشبكة وتراجعت عوائد التخزين السنوية، أو إذا انخفضت الأسعار دون مستويات الدعم الرئيسية، فقد يتسع خصم صافي قيمة أصول الشركة أكثر (سعر السهم الحالي حوالي $28.85، منخفض أكثر من %50 عن الذروة).

1.3 مقارنة وتطور الاستراتيجيات

تمثل الشركتان نماذج متباينة لتراكم التوكنات المؤسسية. تعتمد MSTR نموذج رافعة مالية عالي المخاطر والمكافأة، وتراهن كلياً على ارتفاع سعر Bitcoin لتحقيق قيمة للمساهمين. بنيت استراتيجيتها على الإيمان بندرة BTC طويلة الأمد وتراجع القيم النقدية الكلية. أما BMNR، فتعتمد نموذج منظومة دفاعي يركز على العوائد، وتنوع مصادر الدخل عبر التخزين والخدمات لتقليل الاعتماد على تقلبات سعر أصل واحد.

والأهم أن كلتا الشركتين استفادتا من دروس 2025، وانتقلتا نحو نماذج تمويل أكثر استدامة. تتجنب MSTR تخفيف الأسهم المفرط، بينما تقلل BMNR اعتمادها على التمويل الخارجي عبر دخل التخزين. يعكس هذا التطور انتقالاً من “تخصيص تجريبي” إلى “استراتيجية مالية أساسية”، ويمثل بداية عصر “قيادة مؤسسية لا موجة FOMO التجزئة” في 2026.

القسم 2: التأثير المتعدد الأبعاد على السوق

2.1 التأثير قصير المدى: إشارات القاع واستعادة المعنويات

تُعد عمليات الشراء الضخمة من MSTR غالباً إشارات تأكيد لقاع سوق Bitcoin. دفعت صفقة الشراء بقيمة $2.13 مليار في منتصف يناير تدفقات صناديق Bitcoin ETF ليوم واحد إلى $8.44 مليار، ما يؤكد أن رأس المال المؤسسي يتبع قيادة التراكم المؤسسي. هذا التأثير “الارتكازي المؤسسي” يصبح حاسماً عند ضعف معنويات التجزئة—فعندما تشير مؤشرات الخوف والطمع إلى “خوف شديد”، يوفر استمرار شراء MSTR دعماً نفسياً للسوق.

أما تراكم BMNR لـ Ethereum فيعمل كمحفز إضافي. تتماشى استراتيجيتها مع تفاؤل مؤسسات مالية تقليدية مثل BlackRock بشأن هيمنة Ethereum في ترميز الأصول الواقعية (RWA). قد يؤدي ذلك إلى موجة ثانية من خزائن ETH، مع بدء شركات مثل SharpLink Gaming وBit Digital باتباع النهج ذاته، مما يسرّع تبني التخزين وعمليات الاستحواذ في المنظومة.

تتحول معنويات المستثمرين من الذعر إلى التفاؤل الحذر، ما قد يؤسس لدورة صعودية جديدة في السوق.

2.2 التأثير متوسط المدى: تضخيم التقلبات وتباين السرديات

مع ذلك، فإن الرافعة المالية في التراكم المؤسسي ترفع أيضاً من مخاطر السوق. قد يؤدي نموذج الرافعة المرتفعة لدى MSTR إلى تفاعلات متسلسلة إذا استمر تصحيح Bitcoin. ومع بيتا سعر السهم أكبر من ضعف بيتا BTC، يتضخم أي هبوط، مما قد يؤدي إلى بيع قسري أو أزمات سيولة. هذا التأثير “لنقل الرافعة المالية” تسبب بموجات تصفية في 2025، حيث اضطر حاملو الرافعة إلى التخارج خلال الهبوط السريع.

أما BMNR، فرغم الحماية التي يوفرها دخل التخزين، تواجه تحدياتها الخاصة. قد يؤدي ضعف نشاط شبكة Ethereum إلى انخفاض عوائد التخزين السنوية، ما يضعف ميزة “الأصل المنتج”. كما أن استمرار ضعف نسبة ETH/BTC قد يزيد من خصم صافي قيمة أصول BMNR، محدثاً حلقة تغذية راجعة سلبية.

أما الأثر الأعمق فهو تباين السرديات. تعزز MSTR دور Bitcoin كـ “أصل نادر وملاذ آمن”، ما يجذب المستثمرين المحافظين الباحثين عن تحوطات كلية. في حين تدفع BMNR بسردية Ethereum كـ “منصة منتجة”، مع التركيز على قيمتها في التمويل اللامركزي (DeFi) والتخزين والترميز. قد يؤدي هذا الانقسام إلى انفصال BTC وETH في سيناريوهات كلية مختلفة—فمثلاً، في بيئات تشديد السيولة قد يتفوق BTC بفضل خصائصه كـ “ذهب رقمي”، بينما في دورات الابتكار التقني قد تحظى ETH بعلاوات نتيجة نمو المنظومة.

2.3 التأثير طويل المدى: إعادة تشكيل النموذج المالي والتكيف التنظيمي

على المدى الطويل، قد تعيد تصرفات MSTR وBMNR تشكيل نماذج الإدارة المالية للشركات. إذا تم إقرار قانون CLARITY الأمريكي، الذي يوضح المعالجة المحاسبية والتنظيمية للأصول الرقمية، سيؤدي ذلك إلى خفض كبير في تكاليف الامتثال لتخصيصات التشفير المؤسسية. وقد يدفع ذلك شركات Fortune 500 إلى تخصيص أكثر من $1 تريليون للأصول الرقمية، وتحويل الميزانيات من “نقد + سندات” إلى “أصول رقمية منتجة”.

تعد MSTR مثالاً كلاسيكياً لـ “بديل BTC”، حيث آلية علاوة القيمة السوقية وصافي قيمة الأصول المعروفة باسم “العجلة الانعكاسية”—إصدار أسهم بعلاوة لشراء المزيد من Bitcoin، وزيادة BTC لكل سهم، ورفع سعر السهم، وتغذية حلقة إيجابية. أما BMNR، فتوفر نموذجاً قابلاً للتكرار لخزائن ETH، وتوضح كيف يمكن لعوائد التخزين تحقيق قيمة مستدامة للمساهمين.

قد يؤدي ذلك أيضاً إلى موجة اندماج في القطاع. إذ أن توسعة سقف أسهم BMNR المعتمدة من المساهمين لعمليات الاستحواذ يمكن أن تفضي إلى شراء شركات ETH أصغر، لتشكيل “عملاق خزنة”. وقد تضطر الشركات الأضعف إلى البيع أو الاندماج تحت ضغط المتغيرات الكلية، مما يدفع نحو هيكل سوق “البقاء للأقوى”. وهذا يمثل تحولاً من سوق تقوده التجزئة إلى سوق تقوده المؤسسات.

ومع ذلك، فهذه المرحلة الانتقالية ليست خالية من المخاطر. فإذا ساءت الظروف التنظيمية (مثلاً، اتخذت SEC موقفاً أكثر صرامة تجاه تصنيف الأصول الرقمية) أو تدهور الوضع الكلي بشكل غير متوقع (كرفع الفيدرالي أسعار الفائدة استجابة للتضخم)، فقد يتحول التراكم المؤسسي من “تغيير نموذجي” إلى “فخ رافعة مالية”. تاريخياً، أدت ابتكارات مالية مماثلة إلى أزمات نظامية تحت حملات تنظيمية أو انعكاسات السوق.

القسم 3: استكشاف القضايا الرئيسية

3.1 تراكم التوكنات المؤسسي: عصر ذهبي جديد أم فقاعة رافعة مالية؟

تعتمد الإجابة على زاوية النظر والإطار الزمني. بالنسبة للمستثمرين المؤسسيين، يعكس التراكم المؤسسي تطور تخصيص رأس المال بشكل عقلاني. في ظل توسع الديون العالمية وتزايد المخاوف من تراجع العملات، فإن تخصيص الأصول للأصول الرقمية النادرة يعد خياراً استراتيجياً سليماً. “الرافعة الذكية” لدى MSTR ليست مجرد مضاربة—بل تستخدم أدوات أسواق رأس المال لتحويل علاوات الأسهم إلى حيازات أصول رقمية، وهو أمر مستدام طالما يدعم سوق الأسهم الاستراتيجية.

يبرهن نموذج التخزين لدى BMNR أيضاً على “الطبيعة الإنتاجية” للأصول الرقمية. فدخل التخزين السنوي البالغ $590 مليون لا يوفر فقط تدفقاً نقدياً، بل يمنح الشركة مرونة مالية في ظل تقلب الأسعار. يشبه ذلك حيازة سندات عالية العائد مع توزيعات نمو الشبكة، ما يوضح إمكانات أصول التشفير خارج نطاق المضاربة البحتة.

ومع ذلك، فمخاوف المنتقدين ليست بلا أساس. إذ أن نسب الرافعة الحالية في التراكم المؤسسي مرتفعة تاريخياً، مع وجود $9.48 مليار ديون و$3.35 مليار تمويل أسهم ممتازة قد تصبح عبئاً في تراجع اقتصادي. لا تزال دروس فقاعة التجزئة في 2021 حاضرة—حيث تكبد العديد من المشاركين بالرافعة خسائر فادحة خلال فترات تقليص المديونية السريعة. إذا كانت موجة التراكم المؤسسي الحالية مجرد نقل للرافعة من الأفراد إلى الشركات دون تغيير جوهري في هيكل المخاطر، قد تكون النتائج قاسية بالقدر ذاته.

وجهة النظر الأكثر توازناً ترى التراكم المؤسسي في “مرحلة انتقالية مؤسسية”. فهي ليست فقاعة بسيطة—إذ تتوفر لها أسس منطقية وطويلة الأمد—ولا هي عصر ذهبي فوري، لأن المخاطر التنظيمية والكلية والتقنية لا تزال قائمة. التنفيذ هو العامل الحاسم: هل يمكن تحقيق اعتراف كافٍ في السوق قبل وضوح التنظيم؟ هل يمكن الحفاظ على الانضباط المالي تحت ضغط المتغيرات الكلية؟ وهل تثبت الابتكارات التقنية والمنظومية القيمة طويلة الأمد للأصول الرقمية؟

الخلاصة والتطلعات

تشكل استراتيجيات التراكم لدى MSTR وBMNR مرحلة جديدة لسوق العملات الرقمية. لم يعد السوق مدفوعاً بالمضاربة التجزئة، بل أصبح تخصيصاً عقلانياً تقوده المؤسسات ويستند إلى استراتيجية طويلة الأمد. وبينما اختارت الشركتان نهجين متباينين—ضخ القناعة بالرافعة المالية لدى MSTR ونموذج الإنتاجية المدفوع بالتخزين لدى BMNR—إلا أن كليهما يظهر التزاماً بقيمة الأصول الرقمية على المدى الطويل.

في جوهره، التراكم المؤسسي هو رهان على “الوقت”: على أن يتحقق الوضوح التنظيمي قبل جفاف السيولة، وأن تسبق زيادة الأسعار استحقاق الديون، وأن تتغلب قناعة السوق على الرياح المعاكسة الكلية. لا يوجد حل وسط—إما أن يثبت تخصيص الأصول الرقمية أنه ثورة نموذجية في مالية الشركات في القرن الحادي والعشرين، أو يصبح درساً تحذيرياً جديداً عن الإفراط المالي.

السوق يقف عند مفترق طرق: إلى اليسار سوق ناضجة تقودها المؤسسات؛ إلى اليمين هاوية التصفية الناتجة عن انهيار الرافعة المالية. ستتضح الإجابة خلال 12–24 شهراً القادمة، ونحن جميعاً شهود على هذه التجربة.

تم جمع بيانات هذا التقرير وتحريرها بواسطة WolfDAO. لأي استفسارات أو تحديثات، يرجى التواصل معنا.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [Medium]، وتعود حقوق النشر إلى المؤلف الأصلي [Nikka / WolfDAO (X: @10xWolfdao)]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيقوم الفريق بمعالجة طلبك بسرعة.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر فقط عن رأي الكاتب ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذه المقالة إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم تتم الإشارة إلى Gate، يُمنع نسخ أو توزيع أو سرقة المقالة المترجمة.