في 3 فبراير 2026، أدلى فيتاليك بوتيرين بتصريح على منصة X.

أثار هذا التصريح صدمة واسعة في مجتمع Ethereum، ليضاهي تأثير دفعته في عام 2020 نحو خارطة طريق "تركز على التجميعات". في ذلك المنشور، اعترف فيتاليك بصراحة: "Layer 2 كـ 'تجزئة ذات علامة تجارية' لحل رؤية قابلية التوسع في Ethereum لم تعد صالحة".

بجملة واحدة، كاد أن يعلن نهاية السرد السائد لـ Ethereum على مدار السنوات الخمس الماضية. نظام Layer 2 البيئي—الذي كان يُنظر إليه سابقًا كطوق النجاة والأمل الأكبر لـ Ethereum—يواجه الآن أكبر أزمة شرعية منذ نشأته. تلا ذلك انتقاد مباشر، حيث كتب فيتاليك بصراحة: "إذا أنشأت EVM يعالج 10,000 معاملة في الثانية، لكنه يتصل بـ L1 عبر جسر توقيع متعدد، فأنت لا توسع Ethereum."

كيف تحول ما كان يُعتبر طوق نجاة إلى عبء وجب التخلص منه؟ الأمر يتجاوز التحول التقني—بل هو صراع قوي بين السلطة والمصالح والمبادئ. تعود القصة إلى خمسة أعوام مضت.

كيف أصبح Layer 2 طوق النجاة لـ Ethereum؟

الإجابة واضحة: لم يكن خيارًا تقنيًا، بل استراتيجية بقاء. في عام 2021، وجدت Ethereum نفسها عالقة في معضلة "السلسلة النبيلة".

الأرقام تتحدث: في 10 مايو 2021، بلغ متوسط رسوم المعاملات على Ethereum أعلى مستوى عند $53.16. خلال ذروة جنون NFT، تجاوزت أسعار الغاز 500 gwei. ماذا يعني ذلك؟ نقل بسيط لرمز ERC-20 كان يكلف عشرات الدولارات، بينما عملية تبديل واحدة على Uniswap قد تصل إلى $150 أو أكثر.

جلب صيف التمويل اللامركزي (DeFi) لعام 2020 نموًا هائلًا لـ Ethereum، حيث ارتفع إجمالي القيمة المقفلة (TVL) من $700 مليون في بداية العام إلى $15 مليار بنهاية العام—أي أكثر من %2,100. لكن هذا الازدهار أدى إلى ازدحام شديد في الشبكة. وبحلول 2021، اجتاحت موجة NFT، وزادت مشاريع النخبة مثل Bored Ape Yacht Club الضغط على الشبكة، حيث بلغت رسوم الغاز لمعاملة NFT واحدة مئات الدولارات. في 2021، عُرض على بعض الجامعين أكثر من 1,000 ETH مقابل Bored Ape لكنهم تراجعوا بسبب الرسوم المرتفعة وتعقيد العمليات.

في تلك الأثناء، ظهرت Solana كمنافس قوي. أرقامها كانت مذهلة: عشرات الآلاف من المعاملات في الثانية ورسوم منخفضة تصل إلى $0.00025. سخر مجتمع Solana من أداء Ethereum وانتقد بنيتها المتضخمة وغير الفعالة. وأصبحت عبارة "Ethereum انتهت" شائعة، مما زاد القلق داخل المجتمع.

في هذا السياق، قدم فيتاليك في أكتوبر 2020 مفهومًا جديدًا في منشوره "خارطة طريق Ethereum تركز على التجميعات": حيث وضع Layer 2 كـ "تجزئة ذات علامة تجارية" لـ Ethereum. الفكرة الجوهرية أن Layer 2 سيعالج عددًا هائلًا من المعاملات خارج السلسلة، ثم يجمع النتائج ويضغطها ويعيدها إلى الشبكة الرئيسية، ما يمكن نظريًا من قابلية توسع لا نهائية مع الحفاظ على أمان ومقاومة الرقابة الخاصة بـ Ethereum.

في ذلك الوقت، كان مستقبل نظام Ethereum البيئي بأكمله معلقًا على نجاح Layer 2. من ترقية Dencun في مارس 2024 التي قدمت EIP-4844 (Proto-Danksharding) لتوفير توافر بيانات منخفض التكلفة لـ Layer 2، إلى الاجتماعات المتكررة لمطوري النواة، كان كل شيء يمهد الطريق لـ Layer 2. بعد Dencun، انخفضت تكاليف نشر بيانات Layer 2 بنسبة لا تقل عن %90، حيث هبطت رسوم معاملات Arbitrum من حوالي $0.37 إلى $0.012. سعت Ethereum لدفع L1 إلى الخلفية، لتعمل بهدوء كـ "طبقة تسوية".

لكن لماذا لم ينجح هذا الرهان؟

"قواعد البيانات المركزية" بقيمة $1.2 مليار

لو أن Layer 2 حققت رؤيتها الأصلية بالكامل، لما فقدت شعبيتها. فما الذي حدث؟

حدد فيتاليك العيب الأساسي: اللامركزية تتقدم ببطء شديد. معظم حلول Layer 2 لم تصل بعد إلى المرحلة الثانية—أي أنظمة إثبات احتيال أو صحة لامركزية بالكامل والسماح للمستخدمين بسحب الأصول دون إذن في حالات الطوارئ. ما زالت تحت سيطرة منسقين مركزيين يديرون تجميع وترتيب المعاملات، ما يجعلها أقرب إلى قواعد بيانات مركزية مغلفة بعلامة البلوكشين.

الصراع بين الواقع التجاري والمثالية التقنية واضح. خذ Arbitrum كمثال: مطورها Offchain Labs جمع $120 مليون في جولة تمويل من الفئة B في 2021، ليصل إلى تقييم $1.2 مليار بدعم من شركات كبرى مثل Lightspeed Venture Partners. ومع ذلك، رغم احتفاظها بأكثر من $15 مليار من الأموال المقفلة وسيطرتها على حوالي %41 من سوق Layer 2، لا تزال Arbitrum عالقة في المرحلة الأولى.

قصة Optimism لا تقل إثارة. بقيادة Paradigm وAndreessen Horowitz (a16z)، أكملت جولة تمويل من الفئة B بقيمة $150 مليون في مارس 2022، ليصل إجمالي التمويل إلى $268.5 مليون. في أبريل 2024، اشترت a16z رموز OP بقيمة $90 مليون. لكن رغم هذا الدعم الرأسمالي القوي، لا تزال Optimism عند المرحلة الأولى.

صعود Base يكشف بعدًا آخر. أطلقتها Coinbase، وسرعان ما أصبحت Base المفضلة في السوق بعد إطلاق شبكتها الرئيسية في أغسطس 2023. وبنهاية 2025، بلغ TVL الخاص بـ Base $4.63 مليار، مستحوذة على %46 من سوق Layer 2 ومتجاوزة Arbitrum كأعلى Layer 2 من حيث TVL في التمويل اللامركزي (DeFi). لكن Base أقل لامركزية، إذ تحتفظ Coinbase بالسيطرة الكاملة، ما يجعلها تقنيًا أقرب إلى سلسلة جانبية مركزية.

قصة Starknet تحمل مفارقة أكبر. طورتها Matter Labs باستخدام تقنية ZK-Rollup، وجمعت $458 مليون، منها $200 مليون في جولة C بقيادة Blockchain Capital وDragonfly في نوفمبر 2022. ومع ذلك، انخفض سعر رمز STRK بنسبة %98 من ذروته، مع قيمة سوقية تقارب $283 مليون. وتُظهر البيانات على السلسلة أن إيرادات البروتوكول اليومية لا تغطي حتى تكلفة تشغيل بعض الخوادم، وظلت عقدها الأساسية مركزية للغاية حتى منتصف 2025 حين وصلت أخيرًا إلى المرحلة الأولى.

بعض فرق المشاريع تعترف سرًا بأنها قد لا تتجه نحو اللامركزية الكاملة أبدًا. استشهد فيتاليك بحالة في منشوره: جادل مشروع بأنه لن يواصل اللامركزية لأن "متطلبات الجهات التنظيمية للعملاء تفرض السيطرة المطلقة". هذا التصريح أغضب فيتاليك، فرد بوضوح:

"ربما تفعل الشيء الصحيح لعملائك. لكن من الواضح، إذا فعلت ذلك، فأنت لا توسع Ethereum."

هذا التعليق يدين فعليًا جميع المشاريع التي تحمل علامة L2 الخاصة بـ Ethereum لكنها ترفض اللامركزية. تريد Ethereum امتدادًا يعزز اللامركزية والأمان، وليس مجموعة من الأقمار الصناعية المركزية تحت اسم Ethereum.

المشكلة الأعمق هي الصراع غير القابل للحل بين اللامركزية والمصالح التجارية. يسمح المنسقون المركزيون لفرق المشاريع بالتحكم في إيرادات MEV (القيمة القصوى القابلة للاستخراج)، والاستجابة بمرونة للمتطلبات التنظيمية، وتطوير المنتجات بسرعة. أما اللامركزية الكاملة فتعني التخلي عن السيطرة للمجتمع وشبكة المدققين. بالنسبة للمشاريع المدعومة من رأس المال الاستثماري وتحت ضغط النمو، فهذا خيار صعب.

حتى لو حقق Layer 2 لامركزية كاملة، هل كان سيفقد شعبيته؟ قد تكون الإجابة نعم—لأن Ethereum نفسها تغيرت.

عندما تصبح الشبكة الرئيسية أسرع وأرخص من السلاسل الجانبية

لماذا لم تعد Ethereum بحاجة إلى Layer 2 للتوسع؟

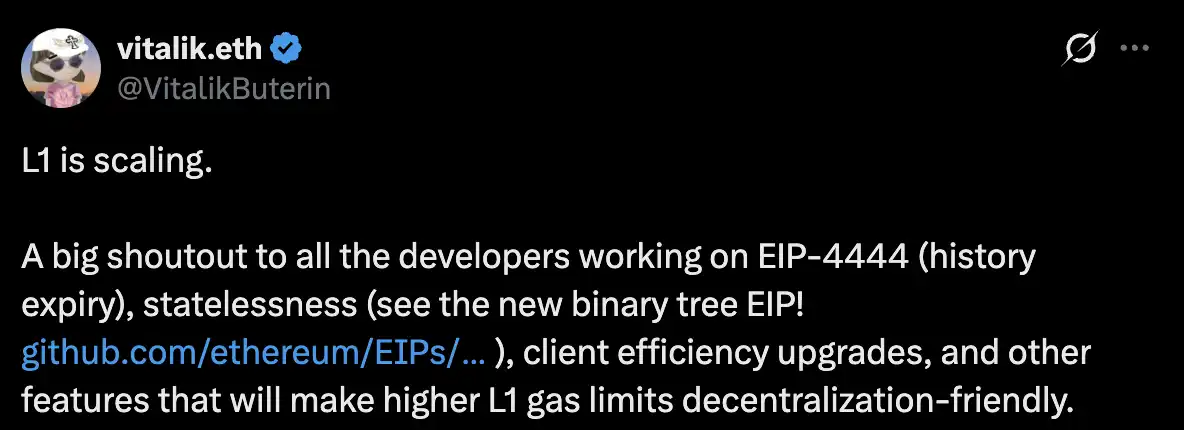

في 14 فبراير 2025، أشار فيتاليك إلى تحول مهم. نشر مقالًا بعنوان "لماذا حتى في Ethereum تركز على L2 هناك أسباب لرفع حد الغاز في L1"، موضحًا: "L1 تتوسع". في ذلك الوقت، بدا هذا كأنه طمأنة لأنصار الشبكة الرئيسية، لكنه في الحقيقة كان دعوة لمنافسة Layer 2.

خلال العام الماضي، توسعت Ethereum L1 بوتيرة أسرع بكثير من المتوقع. ساهمت عدة اختراقات تقنية: قلل EIP-4444 من الحاجة لتخزين البيانات التاريخية؛ وجعلت تقنية العميل عديم الحالة تشغيل العقد أكثر خفة؛ والأهم، استمر حد الغاز في الارتفاع. في أوائل 2025، كان حد الغاز في Ethereum 30 مليون؛ وبمنتصف العام، أصبح 36 مليون—أي زيادة بنسبة %20، وهي أول زيادة كبيرة منذ 2021.

لكن هذا كان مجرد البداية. وفقًا لمطوري نواة Ethereum، هناك ترقيتان رئيسيتان مخطط لهما في 2026. ستقدم ترقية Glamsterdam المعالجة المتوازية، مما يدفع حد الغاز من 60 مليون إلى 200 مليون—أي أكثر من ثلاثة أضعاف. وستضيف ترقية Heze-Bogota ميزة FOCIL (قوائم الإدراج المفروضة باختيار التفرع)، مما يعزز كفاءة بناء الكتل ومقاومة الرقابة.

أظهرت ترقية Fusaka، التي اكتملت في 3 ديسمبر 2025، قوة توسع L1. بعد الترقية، ارتفع حجم المعاملات اليومية بنحو %50، وزادت العناوين النشطة بحوالي %60، وبلغ متوسط عدد المعاملات اليومية خلال سبعة أيام مستوى قياسيًا عند 1.87 مليون—متجاوزًا ذروة DeFi في 2021.

النتائج واضحة: انخفضت رسوم معاملات الشبكة الرئيسية لـ Ethereum إلى مستويات منخفضة للغاية. في يناير 2026، هبط متوسط رسوم المعاملة إلى $0.44—أي انخفاض بأكثر من %99 عن ذروة $53.16 في مايو 2021. وفي ساعات الذروة المنخفضة، غالبًا ما تقل التكاليف عن $0.10، وأحيانًا تصل إلى $0.01، مع أسعار غاز عند 0.119 gwei. هذه الأرقام تضاهي Solana، مما يمحو ميزة Layer 2 الأساسية في التكلفة.

في مقاله في فبراير، أجرى فيتاليك بعض الحسابات. بافتراض أن ETH عند $2,500، والغاز عند 15 gwei (متوسط طويل الأجل)، ومرونة الطلب تقترب من 1 (مضاعفة حد الغاز تخفض السعر إلى النصف):

مقاومة الرقابة: فرض معاملة L1 تم حجبها من L2 يتطلب حاليًا حوالي 120,000 غاز، بتكلفة $4.50. لخفض التكلفة إلى أقل من $1، يجب أن تتوسع L1 بمقدار 4.5x.

تحويل الأصول بين L2: السحب من L2 إلى L1 يتطلب حوالي 250,000 غاز، والإيداع في L2 آخر يتطلب 120,000 غاز، بإجمالي $13.87. مع أفضل تصميم، يكفي فقط 7,500 غاز و$0.28. للوصول إلى $0.05، يجب أن تتوسع L1 بمقدار 5.5x.

سيناريوهات الخروج الجماعي: خذ Soneium من Sony—لدى PlayStation حوالي 116 مليون مستخدم نشط شهريًا. مع بروتوكول خروج فعال (7,500 غاز لكل مستخدم)، يمكن لـ Ethereum الآن دعم الخروج الطارئ لـ 121 مليون مستخدم في أسبوع. لدعم عدة تطبيقات كهذه، يجب أن تتوسع L1 بنحو 9x.

يتم تحقيق هذه الأهداف في 2026. التقنية غيرت قواعد اللعبة. عندما تصبح L1 سريعة ورخيصة بذاتها، لماذا يتحمل المستخدمون تعقيدات Layer 2، وجسورها المعقدة، وتفاعلاتها الملتوية، ومخاطرها الأمنية؟

مخاطر أمان الجسور حقيقية. في 2022، كانت الجسور هدفًا رئيسيًا للقراصنة. في فبراير، خسرت Wormhole $325 مليون؛ وفي مارس، تعرض Ronin لأكبر هجوم DeFi بخسارة $540 مليون؛ كما تم اختراق Meter وQubit وغيرهما. وذكرت Chainalysis أن إجمالي العملات الرقمية المسروقة من الجسور في 2022 بلغ $2 مليار—وهو معظم خسائر هجمات DeFi ذلك العام.

تجزئة السيولة مشكلة مؤلمة أخرى. مع تزايد Layer 2، تتوزع سيولة DeFi عبر عشرات السلاسل، مما يزيد الانزلاق السعري، ويقلل كفاءة رأس المال، ويضعف تجربة المستخدم. لنقل الأصول بين Layer 2، يتحمل المستخدمون عمليات ربط معقدة وانتظار طويل وتكاليف ومخاطر إضافية.

وهذا يقودنا للسؤال الأكثر قسوة: ماذا سيحدث لمشاريع Layer 2 التي جمعت مبالغ ضخمة وأصدرت رموزًا؟

فقاعات التقييم ومدن الأشباح

إلى أين ذهبت كل أموال Layer 2؟

في السنوات الأخيرة، بدا مجال Layer 2 أشبه بلعبة مالية ضخمة أكثر من كونه ثورة تقنية. لوح المستثمرون الداعمون بدفاتر شيكاتهم، فارتفعت تقييمات L2 لمستويات مذهلة: جمعت zkSync $458 مليون، وقُدرت Offchain Labs المطورة لـ Arbitrum بـ $1.2 مليار، وجمعت Optimism $268.5 مليون، وStarknet جمعت $458 مليون. وراء هذه الأرقام شركات رأس مال مغامر كبرى مثل Paradigm وa16z وLightspeed وBlockchain Capital وغيرها.

تدفق المطورون لبناء DeFi "متداخل" عبر L2، بحثًا عن السيولة وصائدي الإيردروب. لكن المستخدمين الحقيقيين أرهقهم التكرار المعقد للربط والتكاليف الخفية العالية.

الواقع أن السوق يتركز في القمة. وفقًا لشركة الأبحاث 21Shares، تتعامل Base وArbitrum وOptimism الآن مع حوالي %90 من جميع المعاملات. استفادت Base من حركة مرور Coinbase وقاعدة مستخدميها، وانفجرت في 2025—حيث قفز TVL لديها من $1 مليار في بداية العام إلى $4.63 مليار بنهاية العام، مع حجم معاملات ربع سنوي بلغ $59 مليار، بزيادة %37 على أساس ربع سنوي. وتحافظ Arbitrum على حوالي $19 مليار TVL، وتليها Optimism.

خارج هذه المشاريع الكبرى، تراجعت أعداد مستخدمي معظم مشاريع L2 الحقيقية إلى ما يقارب الصفر بعد انتهاء حمى الإيردروب، لتتحول إلى "مدن أشباح" حقيقية. Starknet هو المثال الأبرز. فعلى الرغم من انخفاض سعر رمزه بنسبة %98 من الذروة، إلا أن عدد مستخدميه النشطين يوميًا ودخله من الرسوم منخفضان جدًا، ما يجعل نسبة السعر إلى الأرباح في فقاعة ضخمة. هذا يعني أن توقعات السوق المستقبلية تتجاوز بكثير قدرته الحالية على توليد قيمة حقيقية.

ومن المفارقات أنه عندما انخفضت رسوم Layer 2 بشكل حاد بفضل EIP-4844، تراجعت مدفوعاتهم إلى L1 مقابل توافر البيانات، مما أدى إلى انخفاض دخل رسوم Ethereum L1. في يناير 2026، لاحظ المحللون أن ترقية Dencun حولت العديد من المعاملات من L1 إلى L2 الأرخص، مما ساعد على هبوط رسوم شبكة Ethereum لأدنى مستوى منذ 2017. ومع خفض Layer 2 لتكاليفها، تستنزف أيضًا القيمة الاقتصادية لـ L1.

في توقعاتها لعام 2026، توقعت 21Shares أن معظم Layer 2 الخاصة بـ Ethereum قد لا تصمد حتى نهاية العام، مع موجة توحد قاسية قادمة—فقط المشاريع اللامركزية حقًا وعالية الأداء والتي تقدم قيمة فريدة ستبقى.

هذا هو هدف فيتاليك الحقيقي: تفجير فقاعة البنية التحتية المبالغ في تقديرها وتقديم جرعة من الواقع لسوق مريض. إذا لم تستطع Layer 2 تقديم ميزات أكثر جاذبية من L1، فستصبح مجرد بقايا انتقالية باهظة الثمن في تاريخ Ethereum.

Ethereum تستعيد سيادتها

توجه نصيحة فيتاليك الأخيرة Layer 2 نحو مسار جديد: التخلي عن التوسع كعامل الجذب الوحيد والسعي لتحقيق قيمة وظيفية لا تستطيع L1 توفيرها أو لا ترغب في ذلك على المدى القصير. وقد ذكر عدة اتجاهات: حماية الخصوصية (المعاملات الخاصة على السلسلة عبر إثباتات المعرفة الصفرية)، وتحسين الكفاءة لتطبيقات محددة (الألعاب، الشبكات الاجتماعية، الحوسبة الذكية)، وتأكيد المعاملات بسرعة فائقة (بالمللي ثانية بدلًا من الثواني)، واستكشاف حالات استخدام غير مالية.

بعبارة أخرى، سيتحول دور Layer 2 من كونه امتدادًا لـ Ethereum إلى العمل كمكونات إضافية متخصصة. لم تعد الأمل الوحيد للتوسع، بل أصبحت طبقة امتداد وظيفية داخل نظام Ethereum البيئي. هذا إعادة تموضع جوهرية وعودة للسيادة—حيث ستُعاد قيمة وسيادة Ethereum الجوهرية إلى L1.

كما اقترح فيتاليك إطارًا جديدًا: النظر إلى Layer 2 كطيف، وليس كثنائية. يمكن أن تقوم L2s مختلفة بمفاضلات في اللامركزية والأمان والميزات؛ والمفتاح هو توضيح الضمانات للمستخدمين، بدلًا من الادعاء جميعًا أنهم "يوسعون Ethereum".

لقد بدأت المحاسبة. تواجه Layer 2s التي تستند إلى تقييمات مرتفعة ولكن بلا مستخدمين نشطين حقيقيين الآن حكمها النهائي. قد تنجو المشاريع التي تجد قيمة فريدة وتحقق لامركزية حقيقية في البيئة الجديدة. قد تواصل Base قيادتها بفضل حركة مرور Coinbase ودمج مستخدمي Web2، لكنها بحاجة لمعالجة مخاوف اللامركزية. تحتاج Arbitrum وOptimism إلى تسريع التقدم نحو المرحلة الثانية وإثبات أنهما أكثر من مجرد قواعد بيانات مركزية. يجب على zkSync وStarknet، كمشاريع ZK-Rollup، إثبات قيمة إثباتات المعرفة الصفرية الفريدة مع تحسين تجربة المستخدم وحيوية النظام البيئي بشكل كبير.

لم تختف Layer 2، لكن عصرها كأمل وحيد لـ Ethereum انتهى. قبل خمس سنوات، وتحت ضغط منافسين مثل Solana، علقت Ethereum آمالها في التوسع على Layer 2 وأعادت بناء خارطة طريقها التقنية. وبعد خمس سنوات، وجدت أن أفضل حل للتوسع هو أن تصبح أقوى بنفسها.

هذا ليس خيانة—بل هو تطور. وستدفع Layer 2s التي لا تستطيع التكيف الثمن. عندما يصل حد الغاز إلى 200 مليون بنهاية 2026، وعندما تستقر رسوم معاملات Ethereum L1 عند بضعة سنتات أو أقل، وعندما يدرك المستخدمون أنهم لم يعودوا بحاجة لتحمل جسور عبر سلاسل معقدة ومحفوفة بالمخاطر، سيصوت السوق بأقدامه. وستكتسح المشاريع ذات التقييمات المرتفعة بلا قيمة حقيقية للمستخدمين من قبل التاريخ.

بيان:

- تمت إعادة نشر هذه المقالة من [BlockBeats]. حقوق النشر تعود للمؤلف الأصلي [BlockBeats]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع الأمر بسرعة وفقًا للإجراءات ذات الصلة.

- تنويه: الآراء المطروحة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة نسخ هذه المقالة إلى لغات أخرى بواسطة فريق Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها إلا مع الإشارة الصريحة إلى Gate.