النقاط الرئيسية:

- واصلت الأصول الرقمية تصحيحها خلال فبراير نتيجة تصاعد الميل لتجنب المخاطر وتراجع السيولة، مما جعل الأسواق أكثر عرضة للصدمات.

- انخفض الطلب، حيث أظهرت علاوة Coinbase السلبية، وتدفقات ETF الخارجة، وتباطؤ نمو العملات المستقرة تراجع المشاركة المؤسسية.

- مع إعادة تقييم الأسعار، تستمر الاتجاهات الهيكلية في التقدم، مع نشاط متزايد في التوكنة واندماج أعمق للبنية التحتية على السلسلة مع الأسواق التقليدية.

مقدمة

شهد فبراير استمرار النمط الأخير في قطاع العملات الرقمية، حيث أُعيق التقدم الأساسي بضعف أداء الأسعار، مع بقاء العملات الرقمية بين تيارات اقتصادية كلية متغيرة. في هذا الإصدار من تقرير حالة الشبكة، نقدم نظرة عامة على ديناميكيات السوق والنشاط على السلسلة التي شكلت الأصول الرقمية في فبراير 2026.

أداء السوق

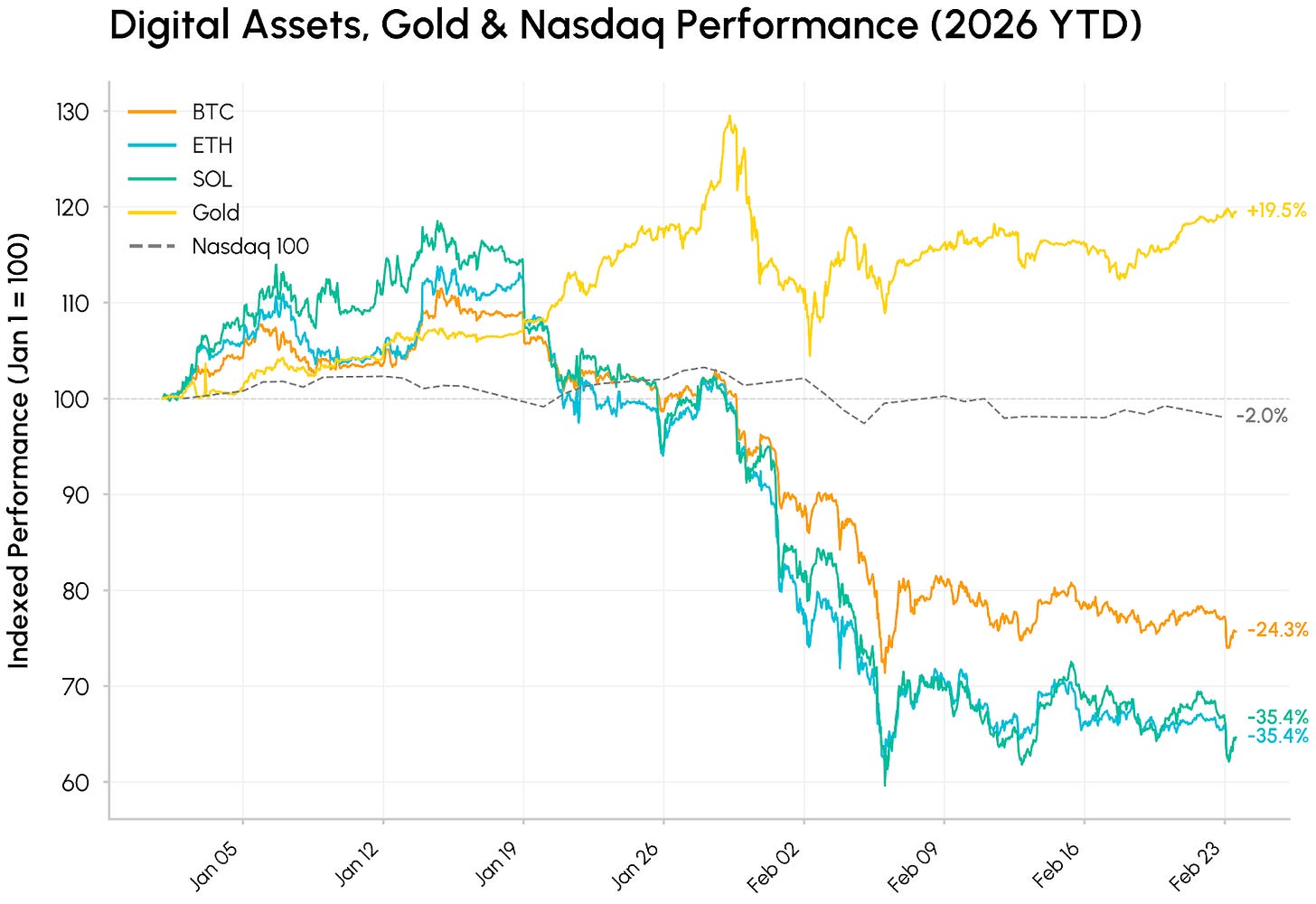

بدأ فبراير باضطراب حاد؛ إذ انخفض سعر Bitcoin مؤقتًا إلى ما دون $61,000 خلال موجة بيع بين 5 و6 فبراير، مسجلًا واحدة من أضعف بدايات الأعوام للأصول الرقمية خلال أكثر من عقد. واصل السوق الأوسع للأصول الرقمية تصحيحه من ذروة أكتوبر 2025، حيث امتد التراجع ليقضي على نحو نصف القيمة القصوى لـ BTC ودفع ETH (بانخفاض حوالي %34) وSolana (بانخفاض حوالي %35) إلى مستويات شوهدت آخر مرة قبل الموافقة على ETF الفوري في 2024.

المصدر: Coin Metrics Reference Rates

حدث ذلك في ظل اتساع الفجوة بين فئات الأصول. واصل الذهب ارتفاعه (+%15 منذ بداية العام) مدفوعًا بالطلب على الملاذات الآمنة وزيادة الإقبال على الأصول غير المرتبطة بالدولار، وسط حالة عدم اليقين الجيوسياسي والجمركي. في هذا السياق المتسم بتجنب المخاطر، تم تداول العملات الرقمية كأصول تقنية عالية المخاطر، حيث تعرضت للبيع مع أسهم النمو مع تفاعل الأسواق مع التطورات السريعة في الذكاء الاصطناعي ومخاطر الاضطراب. وسط هذه الظروف، يبدو ضعف العملات الرقمية نتيجة تلاشي شهية المخاطر، وتراجع السيولة، واستمرار خفض الرافعة المالية، وليس بسبب خلل أساسي جوهري.

على مستوى السوق الرقمي، كان التراجع واسع النطاق عبر القطاعات. من بين المتفوقين Morpho (MORPHO)، التي استفادت من تزايد اعتماد الخزنات واتفاقية Apollo Global Management للاستحواذ على ما يصل إلى 90 مليون توكن MORPHO (يمثل %9 من إجمالي المعروض خلال 48 شهرًا).

تراجع التدفقات

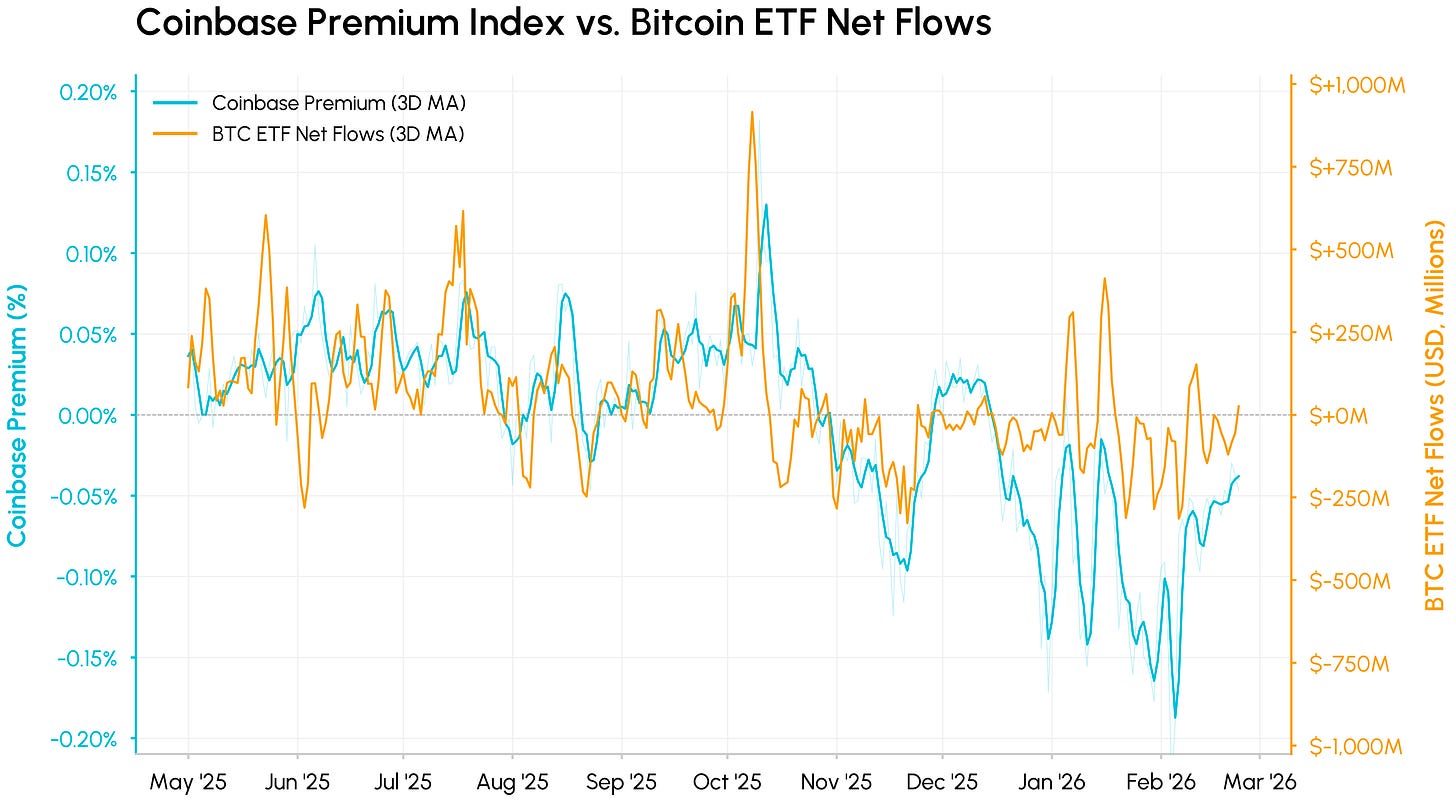

خلف هذا التراجع، تدهورت مصادر رئيسية للطلب والسيولة معًا. يُعد مؤشر علاوة Coinbase، الذي يتتبع الفرق بين BTC/USD على Coinbase وBTC/USDT على Binance، مقياسًا للطلب في السوق الفوري الأمريكي.

ظل المؤشر في المنطقة السلبية باستمرار منذ نوفمبر 2025، وتفاقم بشكل ملحوظ خلال فبراير، ما يشير إلى ضغط بيع أمريكي مستمر وضعف الشراء المؤسسي الجديد. مؤخرًا، بدأ المؤشر في التعافي، مما يوحي بأن أسوأ موجة بيع فوري أمريكي قد تكون خلفنا رغم استمرار ضعف الطلب.

المصدر: Coin Metrics Market Data Feed & Network Data Pro

عند مقارنة ذلك مع صافي تدفقات ETF الخاصة بـ Bitcoin، يظهر التزامن بوضوح. يقيس كل من المؤشرين الطلب المؤسسي الأمريكي من زوايا مختلفة، وقد انخفضا إلى ما دون الصفر في نفس الفترة تقريبًا. عادةً ما يقود المؤشر التدفقات نحو الأسفل في كل موجة هبوط، حيث يتفاعل السعر الفوري فورًا بينما تستغرق عمليات استرداد ETF وقتًا أطول. سجلت صناديق Bitcoin ETF الفورية أكثر من $4B في صافي التدفقات الخارجة منذ بداية العام، مما عكس جزءًا كبيرًا من التدفقات الداخلة في العام الماضي.

سيولة أضعف وأحجام تداول متقلبة

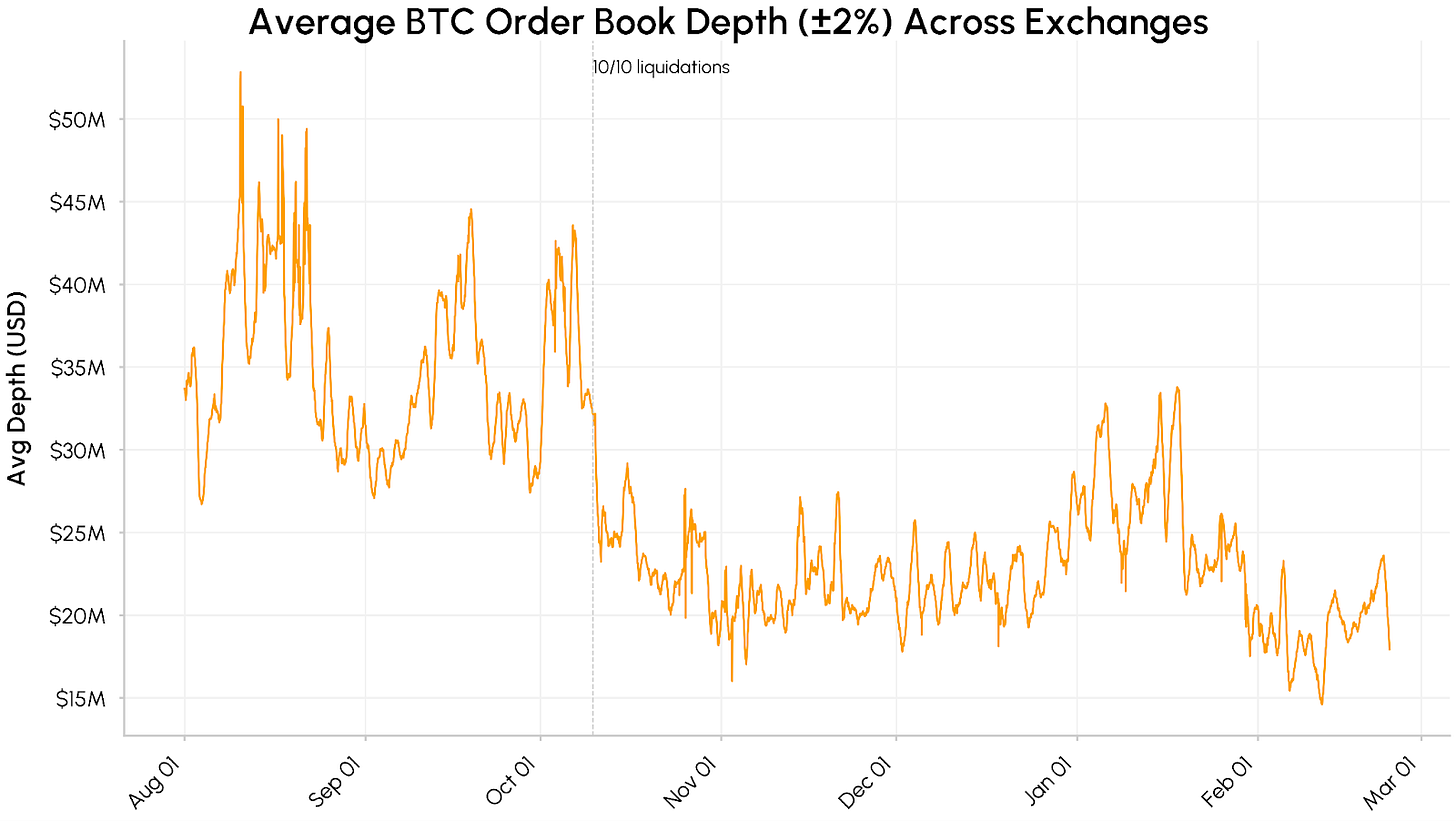

بالإضافة إلى ذلك، لا تزال سيولة السوق هشة. فقد تراجع متوسط عمق دفتر أوامر BTC الفوري عبر البورصات الكبرى، المقاس بالسيولة ضمن ±%2 من سعر المنتصف، من نحو $40–50M بين أغسطس وأكتوبر 2025 إلى نطاق مستمر بين $15–25M. وتراجعت السيولة أكثر في فبراير، مما زاد من حدة اضطرابات الأسعار.

المصدر: Coin Metrics Market Data Pro

وبالمثل، تباطأ نمو المعروض من العملات المستقرة منذ ديسمبر. ظل إجمالي القيمة السوقية لـ USDT وUSDC حول $260B، مما يشير إلى أن التدفقات الرأسمالية الجديدة قد توقفت بدلاً من مغادرة النظام كليًا. مجتمعة، تشير التدفقات إلى تراجع الطلب المؤسسي، وضعف عمق دفاتر الأوامر، وتباطؤ نمو العملات المستقرة، مما يجعل ظروف التعافي المستدام غير مكتملة بعد.

المصدر: Coin Metrics Market Data Pro

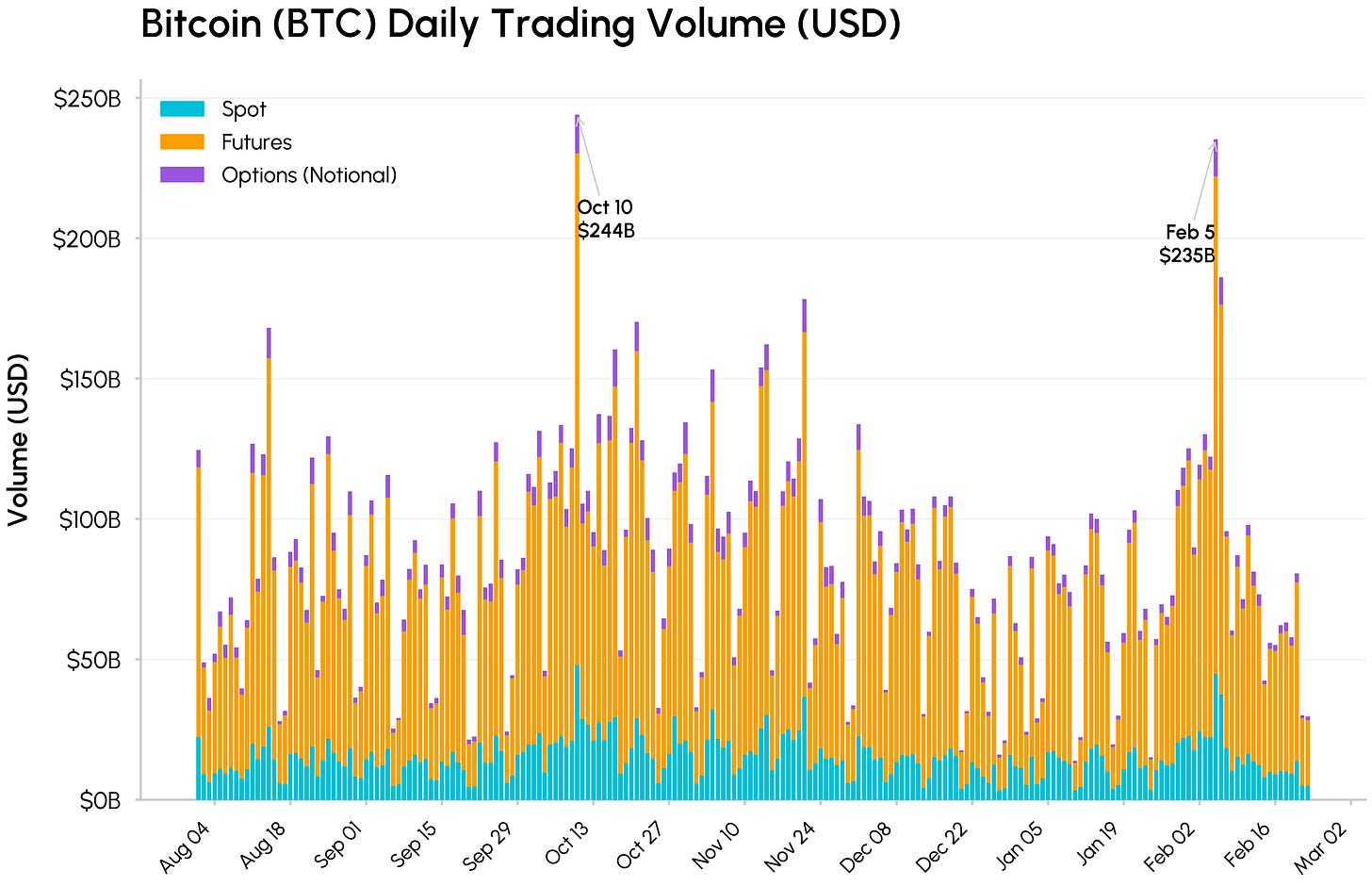

ارتفعت أحجام التداول عبر السوق الفوري والعقود الآجلة والخيارات بشكل حاد في 10 أكتوبر و5 فبراير. بلغ إجمالي حجم BTC $244B و$235B على التوالي، حيث سيطرت العقود الآجلة بقيمة $177B في 5 فبراير. كان حجم التداول الفوري أقل قليلاً من أكتوبر رغم اضطراب مماثل في السوق، بما يتوافق مع ضعف دفاتر الأوامر التي فاقمت التحركات. تاريخيًا، غالبًا ما تتزامن موجات البيع ذات الأحجام المرتفعة من هذا النوع مع استنفاد عمليات البيع القسري، مما يشير إلى أن المرحلة الأكثر حدة من التراجع قد تقترب من نهايتها.

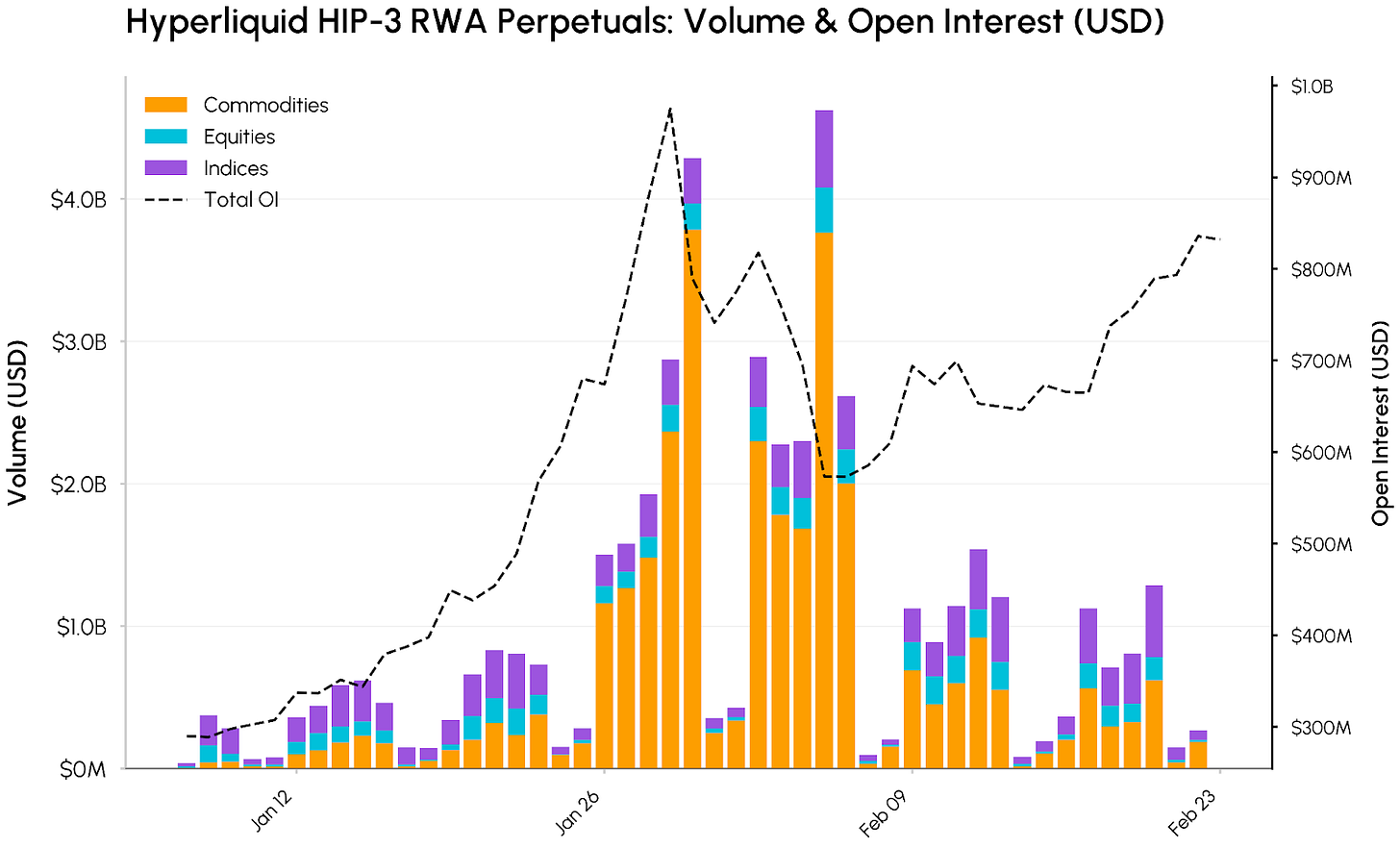

العقود الدائمة للأصول الواقعية على Hyperliquid

في الوقت ذاته، يستمر الزخم في التصاعد حول توكنة الأصول الواقعية (RWA) والتقارب بين التمويل على السلسلة والتمويل التقليدي. برزت Hyperliquid كأحد أبرز المستفيدين من هذا الاتجاه، حيث عززت هيمنتها في العقود الدائمة على السلسلة لتتجاوز العملات الرقمية وتشمل السلع والأسهم ومنتجات المؤشرات مثل Nasdaq 100 Index (XYZ100). تحقق هذا التوسع بفضل Hyperliquid HIP-3، وهو تحديث للبروتوكول يسمح بإنشاء أسواق دائمة لأي أصل دون إذن، مع أوراكل وهياكل رسوم خاصة بها.

المصدر: Coin Metrics Market Data Feed

بينما تظل BTC وETH أكبر الأصول من حيث الفائدة المفتوحة، تمثل أسواق HIP-3 الآن حصة متزايدة من النشاط على المنصة. بلغ إجمالي حجم العقود الدائمة HIP-3 ذروته عند حوالي $4.6B في 5 فبراير، مدفوعًا بشكل رئيسي بالسلع التي سجلت نحو $3.8B في ذلك اليوم وأكثر من $30B في الحجم التراكمي منذ يناير. برز الذهب والفضة بشكل خاص، حيث بلغ حجم الفضة ذروته عند $3.4B.

ارتفع الفائدة المفتوحة بالتوازي. فقد ارتفع إجمالي الفائدة المفتوحة في أسواق HIP-3 من نحو $290M في بداية يناير إلى ذروة قريبة من $975M بحلول 29 يناير، قبل أن تستقر حول $830M في أواخر فبراير. ويبرز هذا الطلب المتزايد على الوصول إلى السلع والأسهم والمؤشرات عبر البنية التحتية على السلسلة.

منطقة "القيمة"

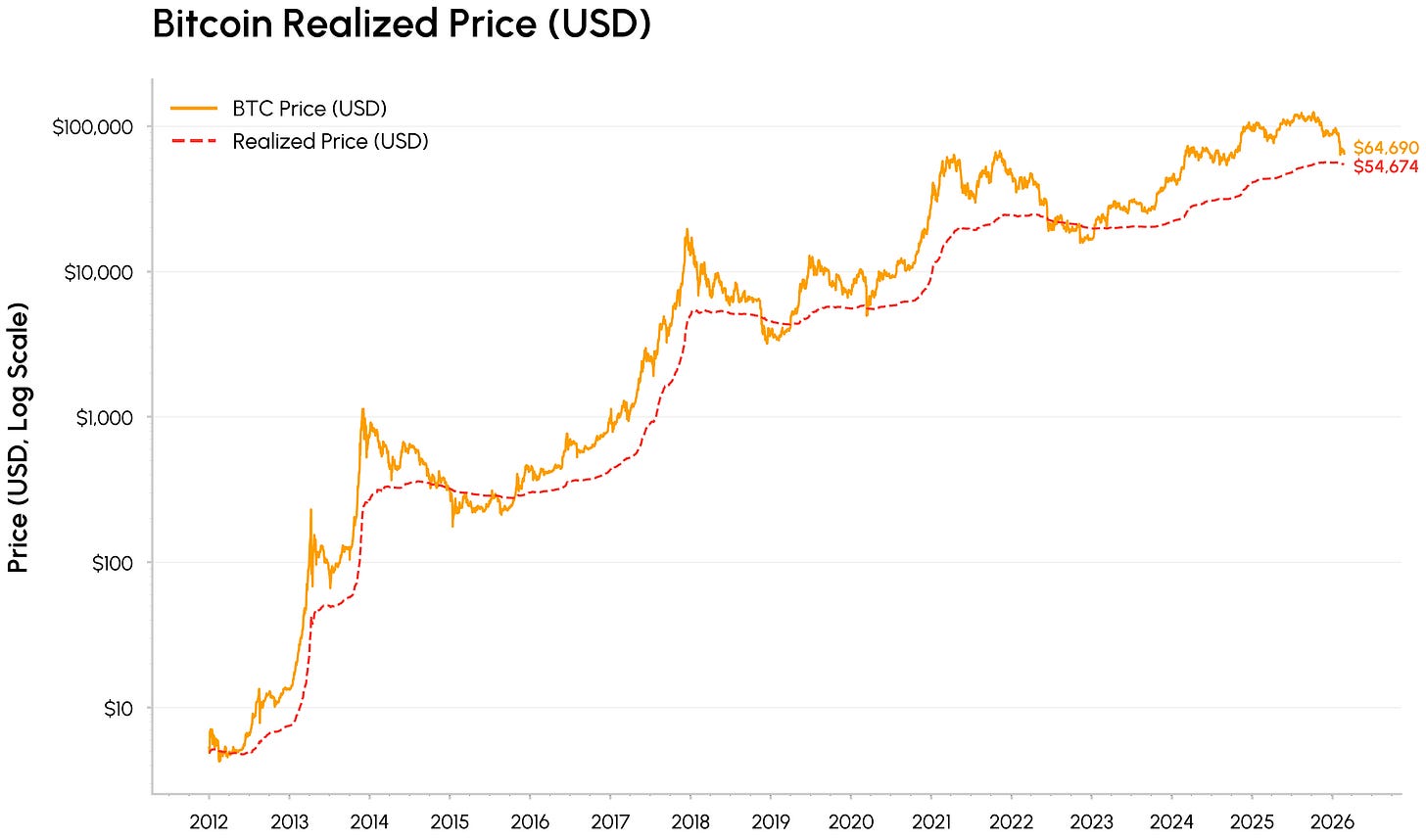

أدى الانخفاض الأخير لـ Bitcoin إلى اقترابها من سعرها المحقق حاليًا، والذي يبلغ حوالي $55K، ويمثل متوسط التكلفة على السلسلة لجميع العملات. في أدنى مستويات الدورات السابقة، غالبًا ما تم تداول BTC بالقرب من أو أقل من السعر المحقق مع انتقال السوق من النشوة إلى الاستسلام ثم التراكم.

المصدر: Coin Metrics Network Data Pro

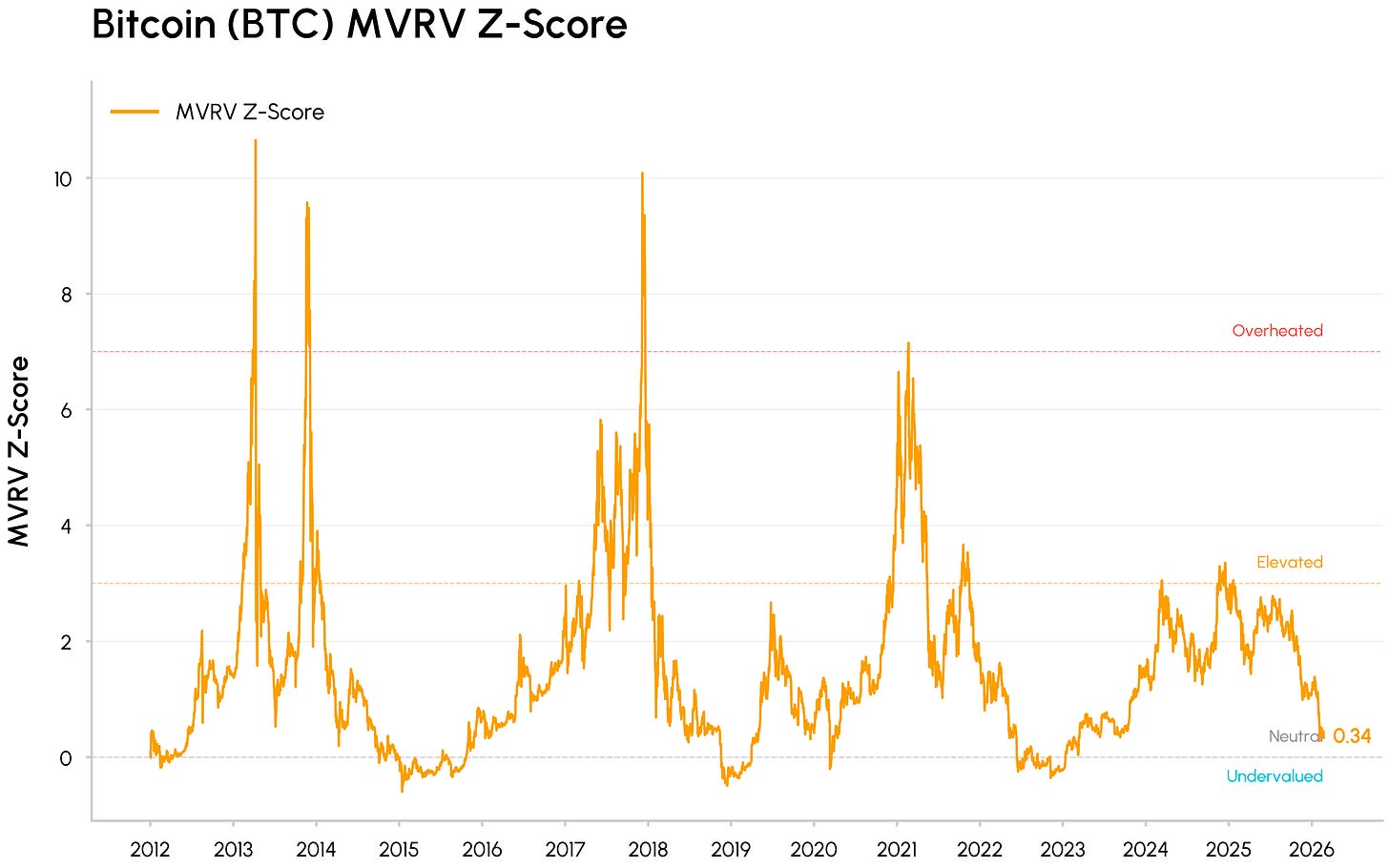

في الوقت ذاته، انخفضت مؤشرات التقييم مثل MVRV (التي تقارن القيمة السوقية لـ Bitcoin مع متوسط التكلفة على السلسلة لحامليها) نحو نطاقات التقييم المنخفض التاريخية لكنها لم تصل بعد إلى المستويات القصوى المرتبطة بقاع الأسواق الهابطة السابقة. تشير هذه المؤشرات إلى سوق تخلص من الكثير من الفوائض السابقة ويتجه نحو منطقة القيمة.

المصدر: Coin Metrics Network Data Pro

تحت إعادة ضبط الأسعار، تستمر عدة اتجاهات في دفع العملات الرقمية نحو البنية التحتية للأسواق التقليدية. يوضح HIP-3 من Hyperliquid كيف تُستخدم البنية التحتية للعملات الرقمية بشكل متزايد لتداول الأصول التقليدية. كما تبرز خطوة BlackRock لجلب صندوقها المرمز BUIDL إلى Uniswap واتفاقية Apollo للاستحواذ على توكنات MORPHO كيف تدمج المؤسسات سيولة التمويل اللامركزي (DeFi) والحوكمة ضمن عملياتها.

بالتوازي، تتجه بروتوكولات التمويل اللامركزي الرائدة مثل Aave وUniswap تدريجيًا نحو مواءمة أوضح بين حاملي التوكنات وتراكم القيمة، مما يدفع القطاع بعيدًا عن التوكنات القائمة فقط على السرد والحوكمة نحو أصول تركز على التدفقات النقدية. على صعيد التمويل التقليدي (TradFi)، يُظهر قرار CME بإطلاق تداول العقود الآجلة للعملات الرقمية على مدار الساعة طوال أيام الأسبوع والموقف الأكثر إيجابية من CFTC تجاه أسواق التنبؤ كيف يتكيف المنظمون وصناع السياسات مع هيكل العملات الرقمية الدائم.

الخلاصة

يبدو التراجع في فبراير أقرب إلى اختبار للتدفقات والسيولة في بيئة تجنب المخاطر، وليس انكسارًا أساسيًا. يتم تداول العملات الرقمية كأصول مرتبطة بالنمو وحساسة للسيولة، حتى مع تعمق دورها في البنية التحتية للأسواق، والمحافظ المؤسسية، والاندماج على السلسلة. قد تظل الأوضاع متقلبة على المدى القريب، لكن التقدم في قانون CLARITY وانعكاس اتجاه التدفقات سيكونان محفزين رئيسيين لمتابعة انتعاش أكثر استدامة في الطلب.

إخلاء المسؤولية: تم تقديم المعلومات الواردة هنا لأغراض إعلامية فقط. لا تقدم Talos Trading, LLC والشركات التابعة لها ("Talos") أي تعهدات أو ضمانات فيما يتعلق بدقة أو صحة أو اكتمال المعلومات الواردة في هذه المادة، بما في ذلك على سبيل المثال لا الحصر المعلومات الواقعية التي تم الحصول عليها من مصادر متاحة علنًا تعتبرها Talos موثوقة في وقت النشر. لا تتحمل Talos أي مسؤولية عن أي نتائج ناجمة عن استخدام المعلومات الواردة في هذه المادة. تعكس أي آراء أو تقديرات واردة هنا حكم المؤلف/المؤلفين في تاريخ النشر وهي قابلة للتغيير دون إشعار. لا يجوز أخذ هذه المادة أو أي نسخة منها أو إعادة إنتاجها أو إعادة توزيعها، بشكل مباشر أو غير مباشر، دون إذن كتابي مسبق من Talos. أي آراء أو وجهات نظر معبر عنها تخص المؤلفين ولا تعكس بالضرورة آراء Talos. لا تمثل هذه المادة عرضًا للشراء أو البيع، أو ترويجًا أو توصية لأي أصل رقمي أو ورقة مالية أو مشتق أو سلعة أو أداة مالية أو منتج أو استراتيجية تداول. لا يُقصد من هذا المستند والمعلومات الواردة فيه أن يشكلا نصيحة استثمارية أو توصية باتخاذ (أو الامتناع عن اتخاذ) أي قرار استثماري من أي نوع ولا يجوز الاعتماد عليهما بهذا الشكل.

إخلاء المسؤولية:

- تمت إعادة نشر هذه المقالة من [Coin Metrics State of the Network]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Tanay Ved، باحث أول]. إذا كانت هناك أي اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها بسرعة.

- إخلاء المسؤولية: الآراء ووجهات النظر المعبر عنها في هذه المقالة تخص المؤلف فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى يقوم بها فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو انتحال المقالات المترجمة.