DExit . . . حقيقي أم مصطنع؟

لا تزال ديلاوير تعتبر الولاية الرئيسية للشركات الأمريكية، إلا أن هذا الدور يتراجع تدريجياً:

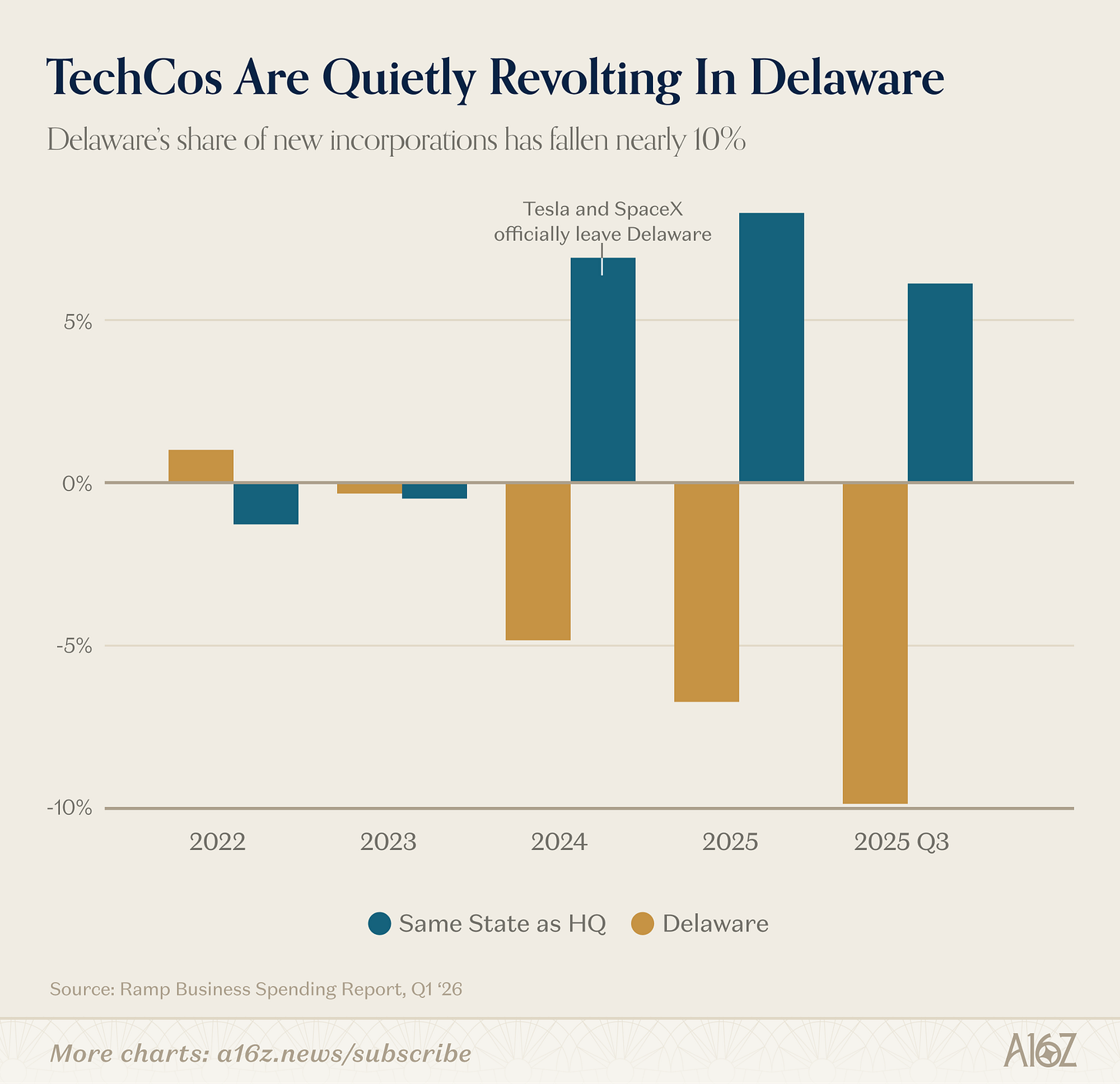

تشير بيانات Ramp إلى أن حصة ديلاوير في تأسيس الشركات الجديدة بدأت بالانخفاض منذ عام 2023، وتراجعت بنحو 10% في الربع الثالث من 2025.

التاريخ لا يكرر نفسه، لكنه يتناغم أحياناً... ربما.

ديلاوير لم تكن دائماً قبلة الشركات.

قبل أكثر من مئة عام بقليل، تجاوزت ديلاوير نيوجيرسي—التي كانت تلقب بـ"أم الصناديق الاستئمانية"—وأصبحت الوجهة المفضلة لتأسيس الشركات. الدافع وراء الهجرة من نيوجيرسي كان محاولات الحاكم وودرو ويلسون للحد من "تجاوزات الشركات"، مما جعل بيئة الأعمال هناك أقل ملاءمة. وبما أن ديلاوير اعتمدت قوانين الشركات المستوحاة من نظام نيوجيرسي قبل عهد ويلسون، فقد فتحت أبوابها للشركات الباحثة عن بيئة أكثر ترحيباً، وتعاونت مع محكمة Chancery في ديلاوير لتبني سمعة امتدت لمئة عام كمكان عادل ومتطور لحل نزاعات الشركات والمستثمرين.

ومع ذلك، ما استغرق قرناً لبنائه، تراجع خلال بضع سنوات فقط. سواء كان ذلك بحق أو بغير حق، فقد اتخذت محكمة Chancery في ديلاوير مؤخراً نهجاً أكثر تساهلاً في دعاوى المساهمين (خصوصاً في بعض القضايا البارزة ومنها قضية Tesla، ولكن ليست الوحيدة)، وبدأت الشركات فعلاً في نقل أعمالها إلى ولايات أخرى. وداعاً ديلاوير وحظاً سعيداً.

هذه هي الرواية التقليدية على الأقل، لكن بيانات أخرى ترسم صورة أكثر تعقيداً.

أولاً، حتى أسطورة نشأة ديلاوير ليست دقيقة بالكامل.

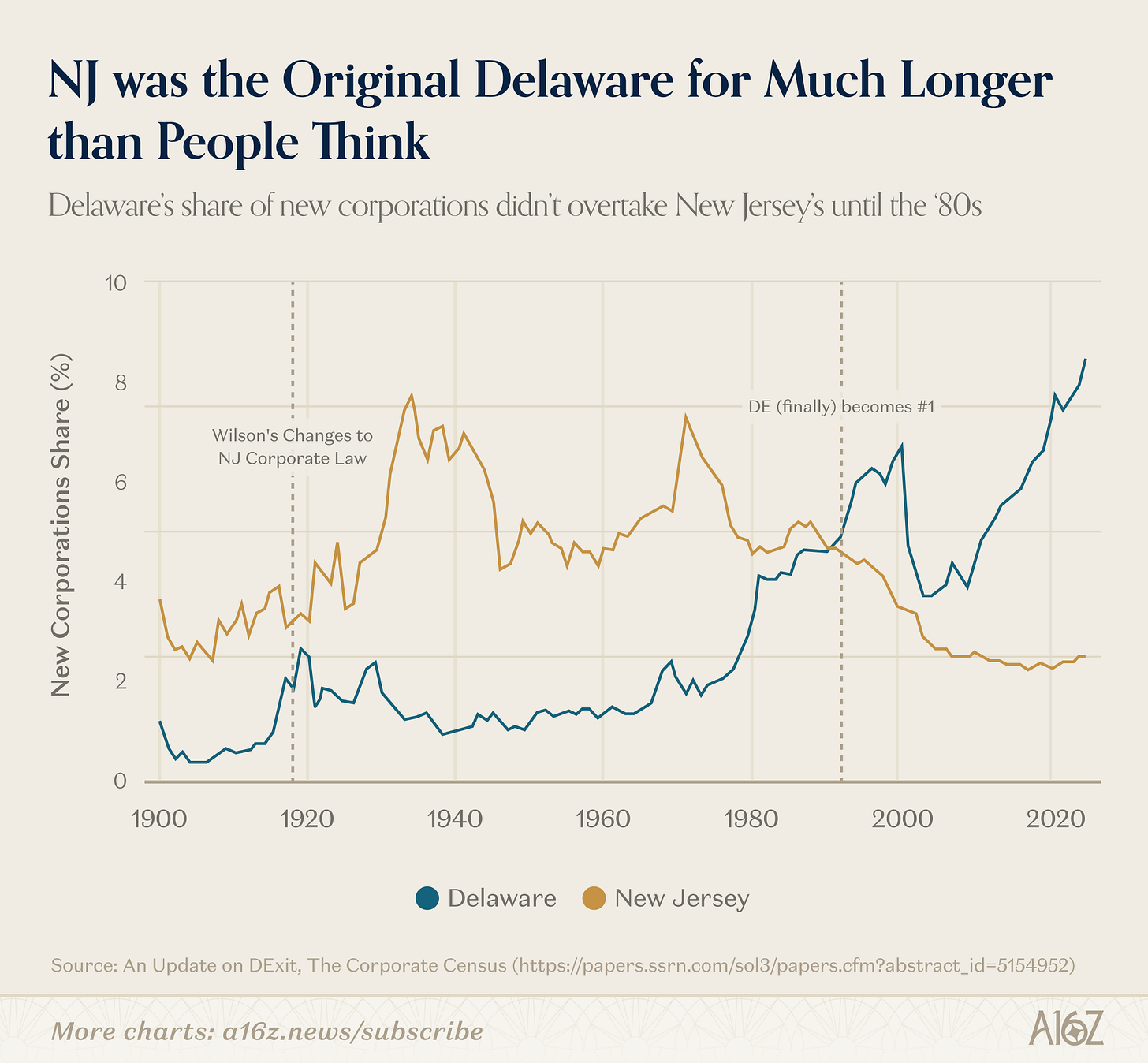

في الواقع، لم تتفوق ديلاوير على نيوجيرسي كعاصمة لتأسيس الشركات في الولايات المتحدة إلا في ثمانينيات القرن الماضي (أي بعد 60 سنة من عهد ويلسون):

حافظت نيوجيرسي على صدارتها لفترة أطول بكثير مما توحي به الرواية الشائعة. ويرجح أن سبب تفوق ديلاوير النهائي كان تبنيها لقوانين خاصة بمسؤولية المديرين، مما جعلها مفضلة خاصةً لدى الشركات العامة، إلى جانب تأثيرات الشبكة المتعاظمة التي عززت هذا الزخم.

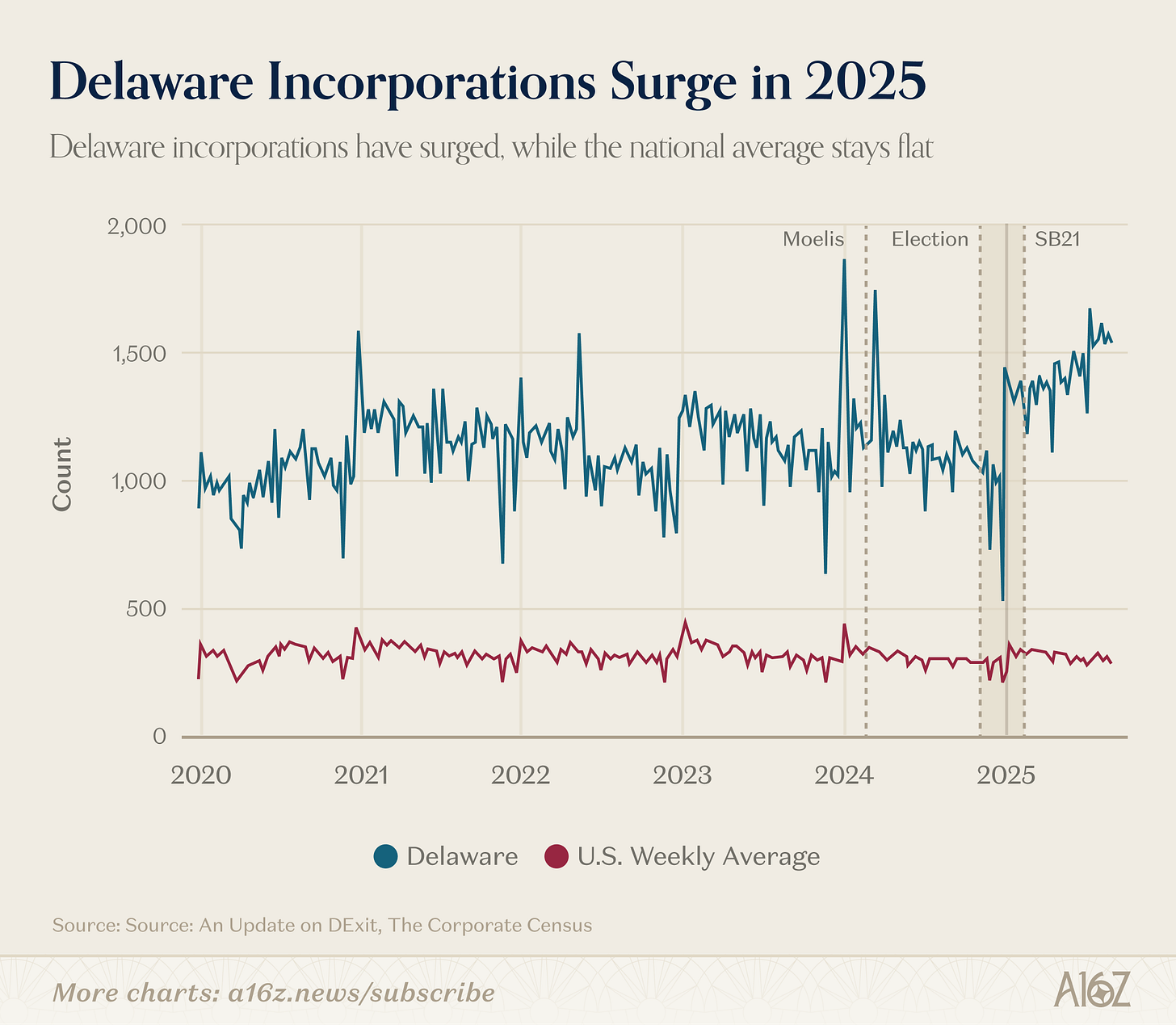

ثانياً، بغض النظر عن التحولات في الشركات العامة البارزة (وتلك التي تظهر في بيانات Ramp)، يبدو أن ديلاوير بشكل عام تواصل أدائها الجيد، بل وربما تتفوق:

بحسب بيانات منتدى كلية هارفارد للقانون حول الحوكمة المؤسسية، زادت ديلاوير حصتها من إجمالي الشركات بشكل ملحوظ منذ نهاية 2024 وخلال 2025.

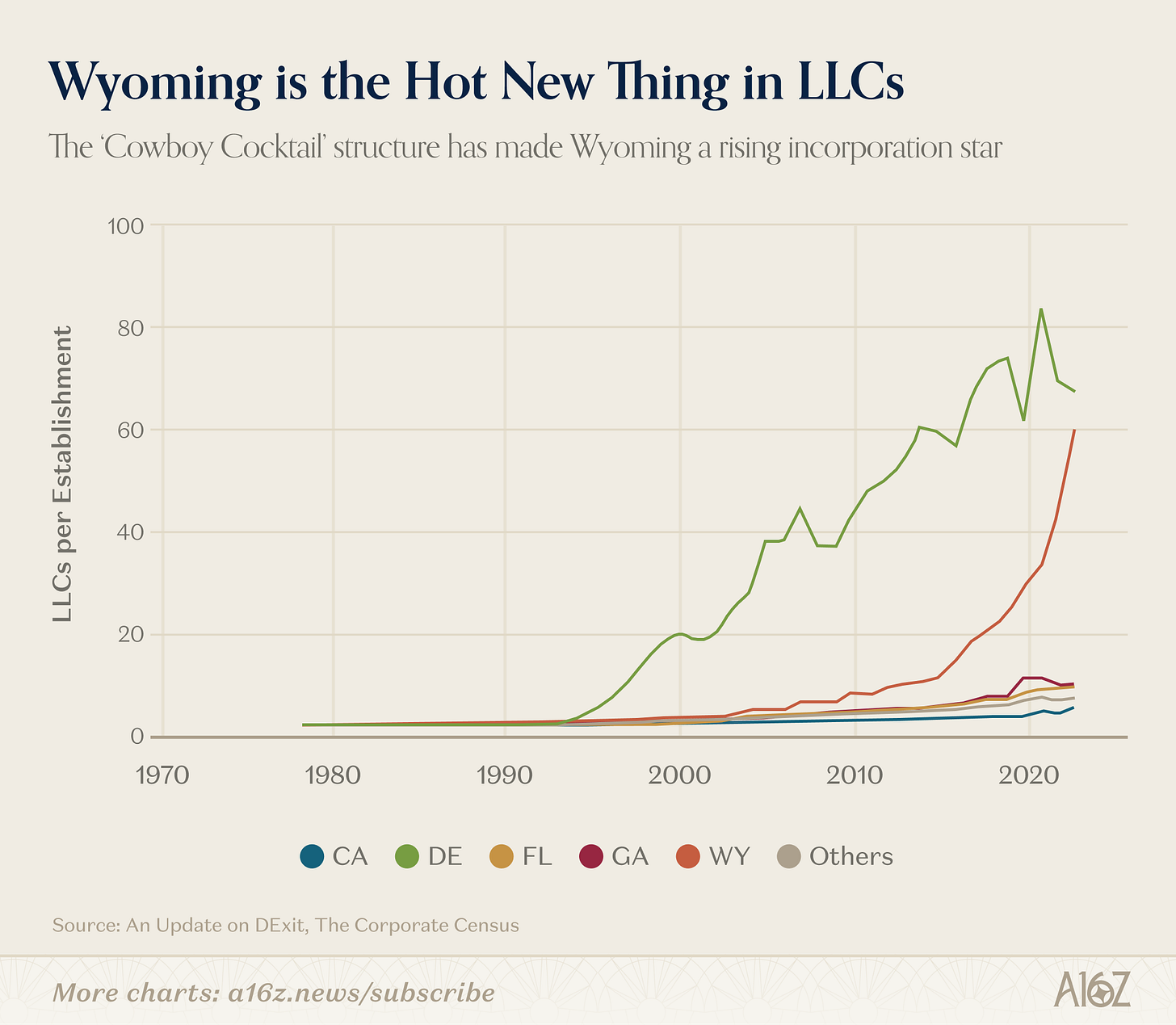

في الواقع، إذا أردت دليلاً واضحاً على "DExit"، فستجده هنا، ولا علاقة له بـ Tesla، بل يرتبط بنوع محدد من الكيانات:

شهدت شركات Wyoming LLC نمواً غير مسبوق منذ 2015 تقريباً.

السبب؟ غالباً يتعلق الأمر بحماية الأصول والخصوصية التي يوفرها قانون Wyoming LLC، والذي روجت له الولاية بوصفه هيكل "Cowboy Cocktail".

في النهاية، الهدف ليس القول بأن "DExit" لا يحدث (فبعض البيانات تدل على ذلك، وحتى عدد قليل من عمليات الانتقال البارزة له أثره)، لكن القصة أعمق وأكثر تعقيداً من السرد التقليدي.

الحقيقة أن ديلاوير لا تزال تستفيد من كونها الخيار الافتراضي، إضافة إلى قوة تأثيرات الشبكة المرتبطة بذلك، وهذه مزايا يصعب التخلي عنها.

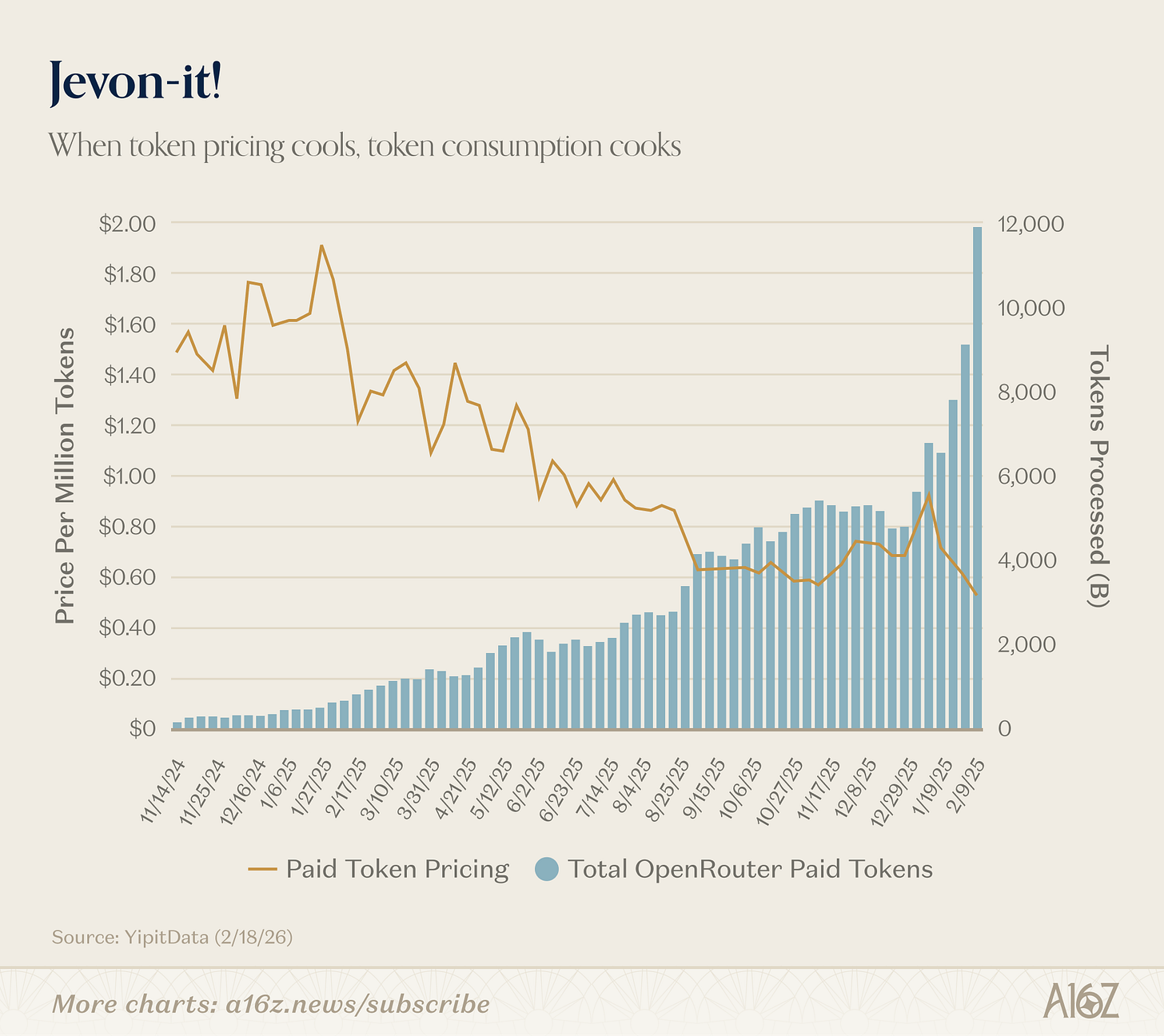

Jevon-it

لقد نشرنا سابقاً نسخة من هذا الرسم البياني، لكن مع بيانات إضافية أصبح أكثر لفتاً للانتباه.

كلما انخفض سعر التوكن، زاد استهلاكه:

منذ مطلع العام، تراجع سعر "التوكن المدفوع" من نحو 0.90 دولار لكل مليون إلى حوالي 0.50 دولار لكل مليون، فيما تضاعف عدد التوكنات المعالجة تقريباً من 6,000 إلى 12,000 تقريباً.

هذه علاقة جيفونية بامتياز. كلما انخفضت تكلفة الذكاء الاصطناعي، زاد استخدامه. من الرائع رؤية ذلك.

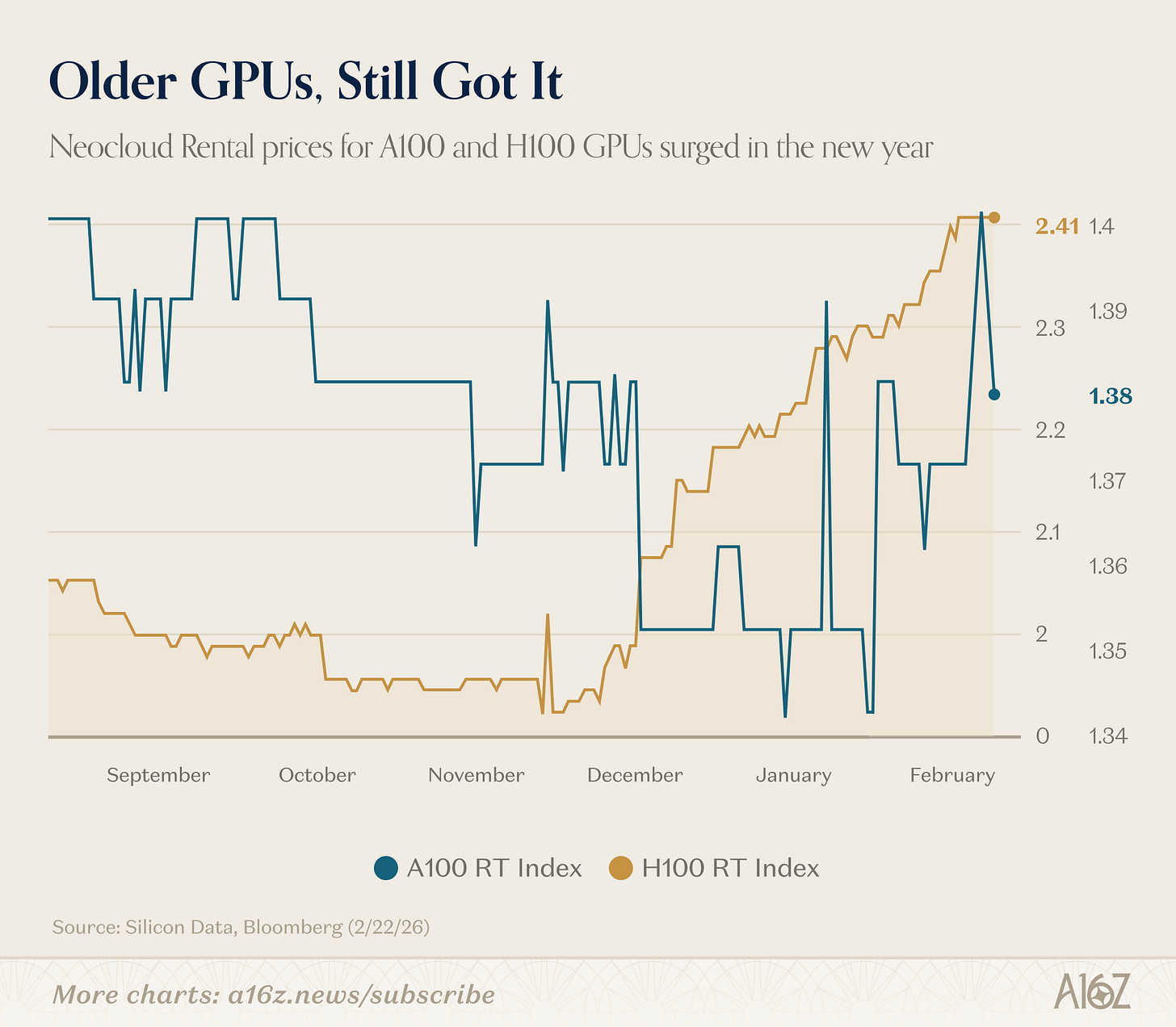

تتذكر كيف لم يكن أحد يرغب في استخدام وحدات معالجة الرسومات القديمة عند صدور الأحدث والأقوى؟

لكن يبدو أن هذا لا ينطبق هنا:

فأسعار تأجير Nvidia H100 وA100 ارتفعت هذا العام بحسب بيانات Silicon Data.

بدلاً من إغراق السوق بطاقة حوسبية تفوق الاحتياج، يبدو أن السوق بالكاد يقترب من إمكاناته إذا أتيح له المجال.

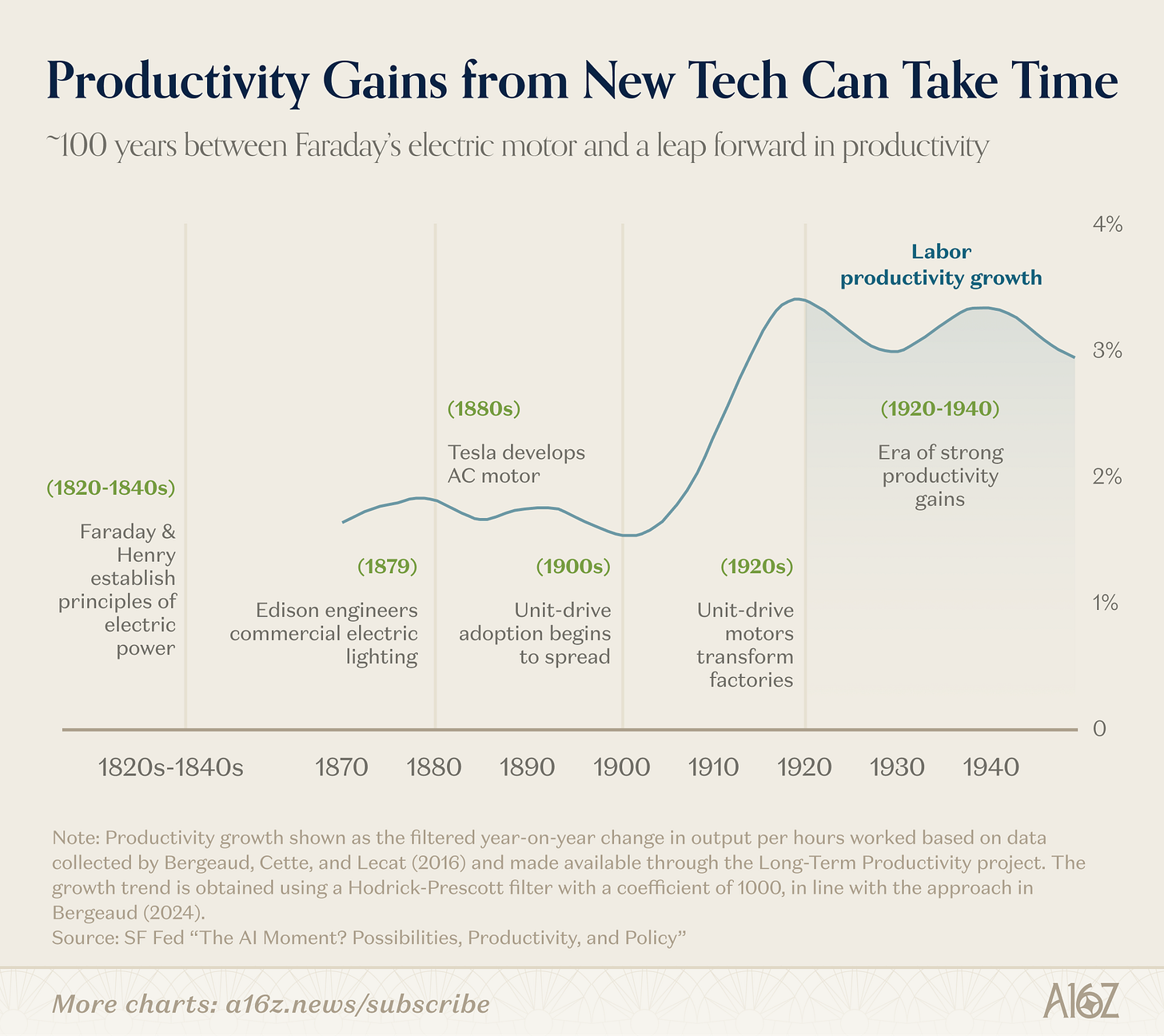

ورغم أن المقارنة ليست مثالية، إلا أن التاريخ يوضح أن تحديد ملامح "اقتصاد يقوده الذكاء الاصطناعي" قد يتطلب وقتاً:

استغرق الأمر نحو 100 عام منذ أن بدأ فاراداي وهنري تناول موضوع التيارات الكهربائية حتى انطلقت موجة الإنتاجية الصناعية في النصف الأول من القرن العشرين.

صحيح أن وتيرة التغيرات تسارعت منذ عشرينيات القرن التاسع عشر، لكن لا يزال هناك الكثير من العوامل المعقدة في مثل هذا التحول الكبير.

أما عن قول روي أمارا الشهير: "نحن دائماً نبالغ في تقدير التغيير خلال العامين القادمين ونقلل من شأن التغيير في السنوات العشر التالية."

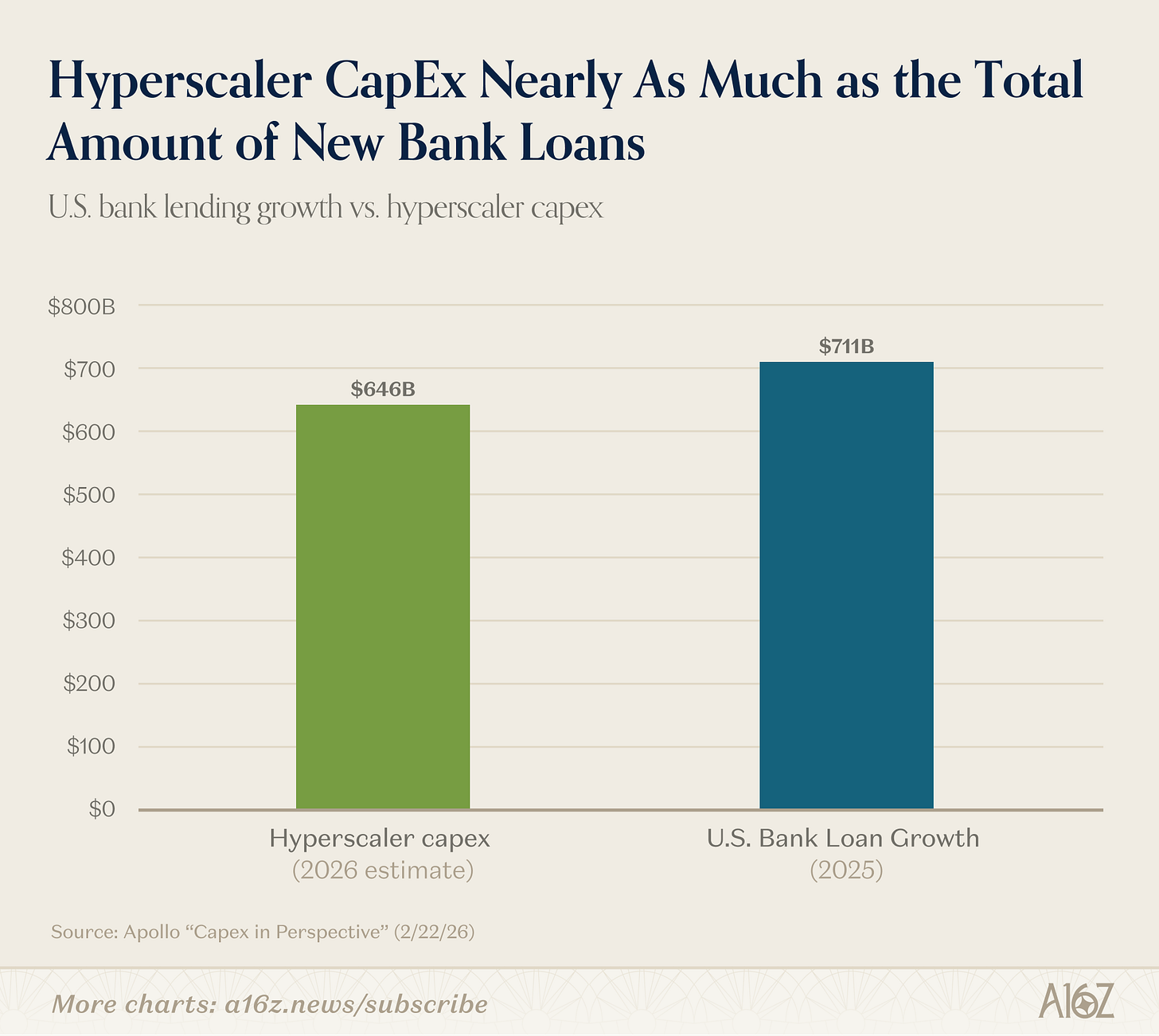

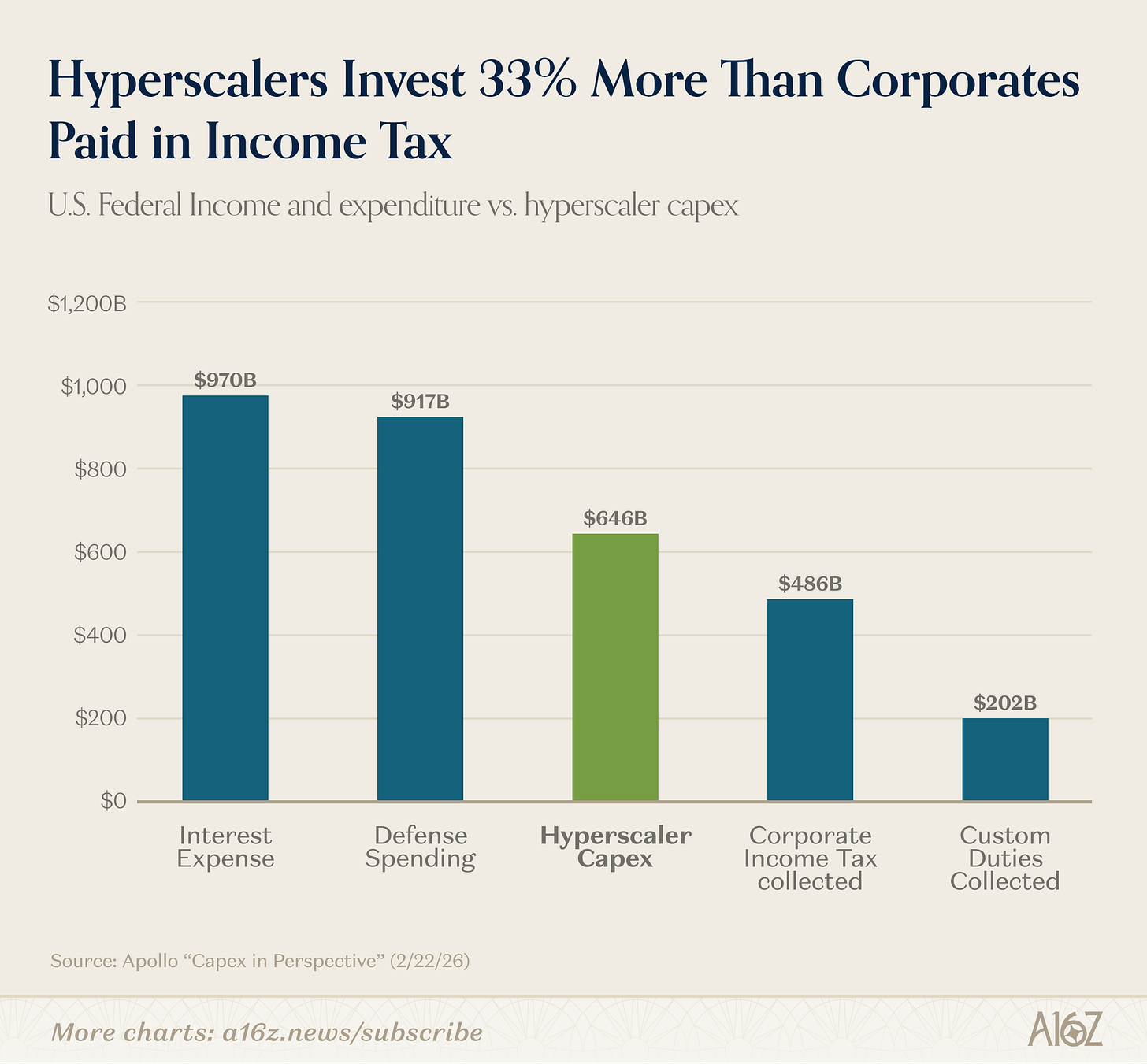

Capex in Context

إليك أحد البيانات التي لا تفقد قيمتها أبداً: النفقات الرأسمالية للذكاء الاصطناعي ضخمة.

ما مدى ضخامتها؟

إليك بعض الأرقام:

- من المتوقع أن تقترب النفقات الرأسمالية للذكاء الاصطناعي في 2026 من إجمالي الإقراض المصرفي الجديد في 2025:

- النفقات الرأسمالية أكبر بنسبة نحو 33% من إجمالي ضريبة دخل الشركات الأمريكية، ونحو ثلاثة أضعاف الرسوم الجمركية:

- النفقات الرأسمالية تبلغ نحو ستة أضعاف إجمالي الميزانيات العسكرية لأي دولة من دول G7 باستثناء الولايات المتحدة:

بالفعل، إنها نفقات رأسمالية هائلة.

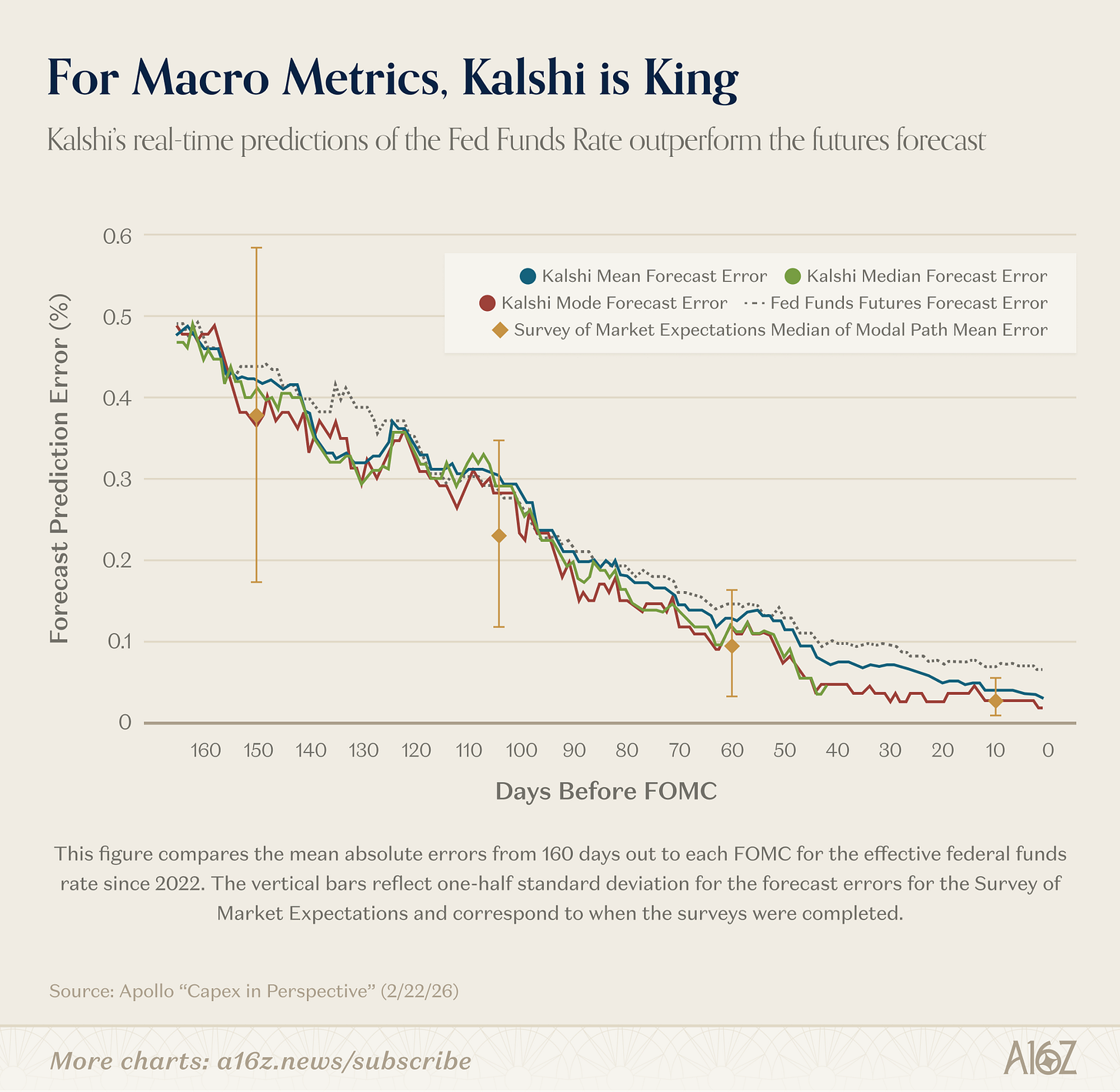

Kalshi Goes Macro

يعتبر باحثو الاحتياطي الفيدرالي أن أسواق التنبؤ أداة قوية.

وبحسب أحد المؤشرات، تتفوق Kalshi في توقع سعر الفائدة على الأموال الفيدرالية على المحللين المحترفين:

في التوقعات الخاصة بسعر الأموال الفيدرالية بعد 150 يوماً (أي 3 اجتماعات FOMC)، كان متوسط الخطأ المطلق لدى Kalshi قريباً جداً من المحللين المحترفين. لكن، بخلاف الاستبيانات التي تصدر كل ستة أسابيع وتعرض مساراً مركزياً، تقدم Kalshi توزيعاً كاملاً محدثاً باستمرار.

... ونجد أن الوسيط والوضع في Kalshi حققا دقة توقع كاملة في اليوم السابق لاجتماع لجنة السوق المفتوحة، وهو تحسن إحصائي ملحوظ مقارنة بتوقعات العقود المستقبلية على الفائدة.

بمعنى آخر، يبدأ جميع المتنبئين من نقطة قريبة، لكن توقعات Kalshi "المحدثة باستمرار" تتحسن مع الوقت وتبلغ أعلى دقة في اليوم السابق لإعلان القرار رسمياً. كما تفوقت Kalshi على العقود المستقبلية في الدقة.

ولا يقتصر تميز Kalshi على سعر الفائدة فقط. فبحسب باحثي الاحتياطي الفيدرالي، ونظراً لعدم وجود سوق خيارات أخرى لمؤشرات الاقتصاد الكلي مثل التضخم والنمو والبطالة، تعد Kalshi المنصة الوحيدة التي تقدم "معايير مرجعية غنية بالتوزيع، محدثة بشكل مستمر" لآراء "الجماهير" حول اتجاهات الاقتصاد الكلي.

هذا إنجاز كبير بالفعل.

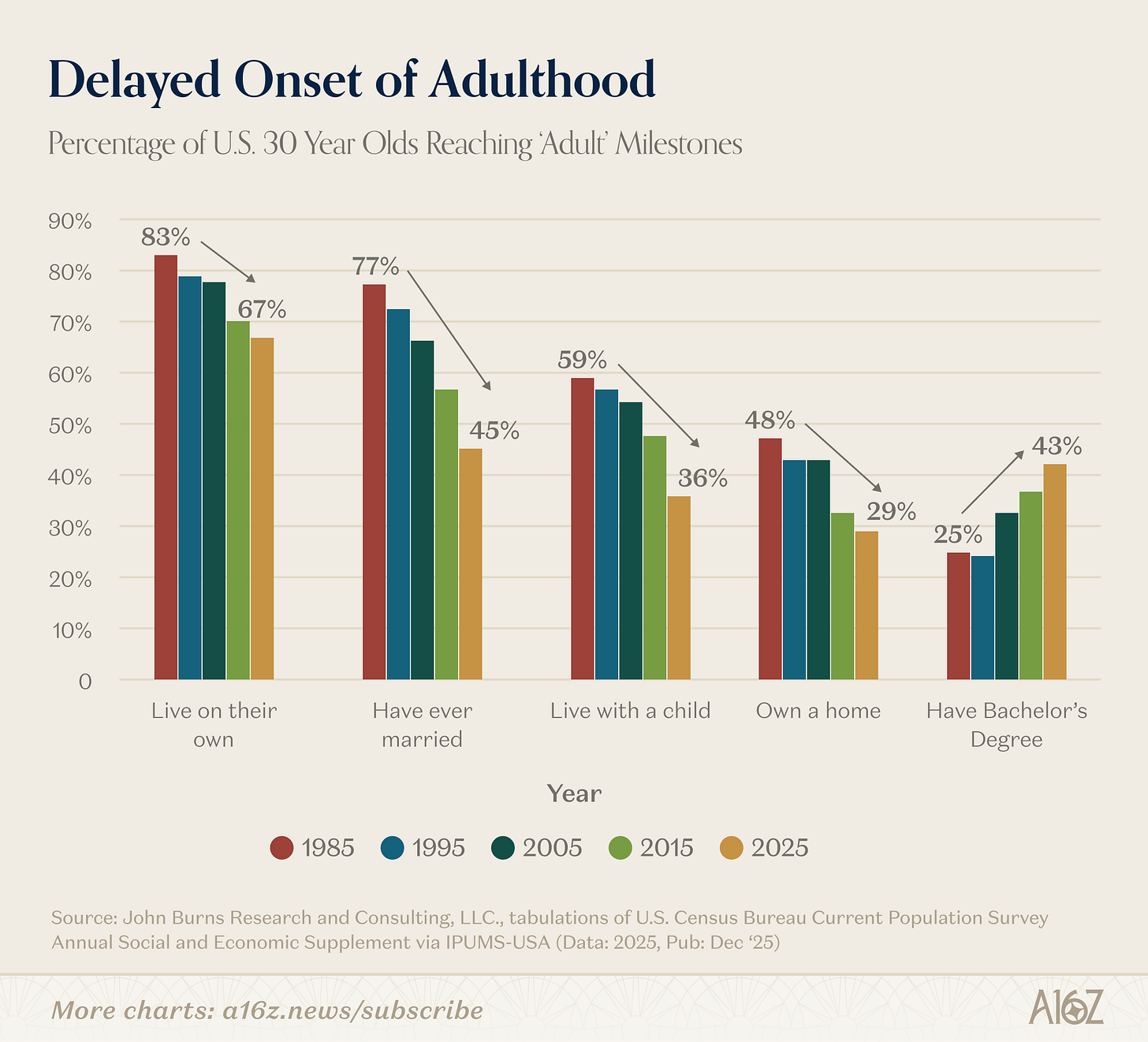

تأجيل البلوغ

هذا رسم بياني لافت، يُعرض دون الكثير من التعليق:

نسبة من يبلغون سن الثلاثين ويحققون إنجازات حياتية رئيسية شهدت انخفاضاً حاداً منذ ثمانينيات القرن الماضي على الأقل.

عدد أقل من الثلاثينيين:

- يعيشون بمفردهم؛

- تزوجوا سابقاً؛

- يعيشون مع طفل؛ أو

- يملكون منزلهم.

الاستثناء في "تحقيق الإنجازات" هو التعليم الجامعي، حيث تضاعفت نسبة الحاصلين على درجة البكالوريوس تقريباً منذ 1995.

هل كانت كل تلك السنوات الجامعية تستحق العناء؟

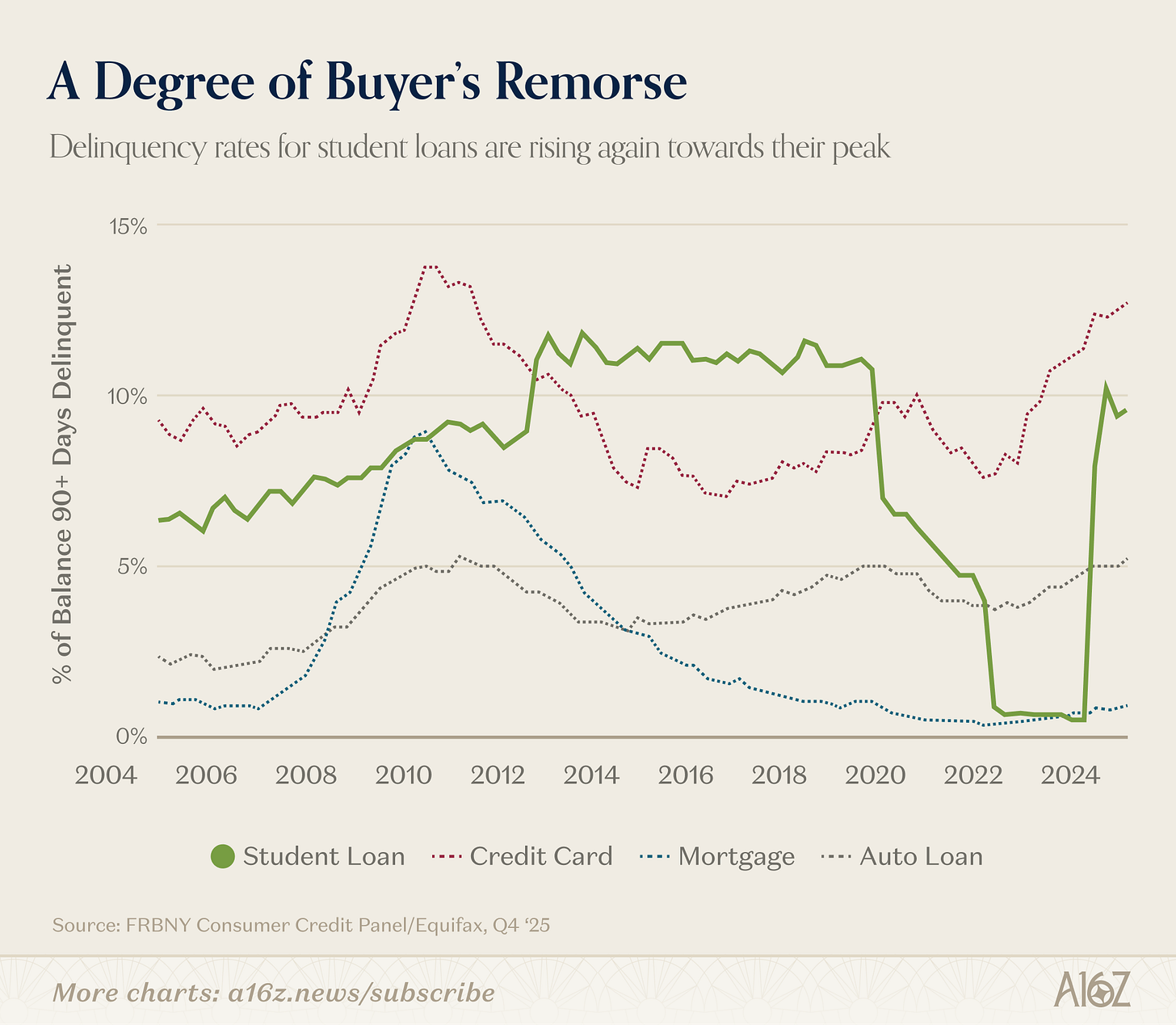

إنجاز أم عبء ثقيل؟!

ربما نعم وربما لا، لكن "ندم المشتري" يبدو واضحاً في

إخلاء المسؤولية:

-

هذه المقالة معاد نشرها من [a16z]. جميع حقوق النشر محفوظة للمؤلف الأصلي [a16z]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الطلب فوراً.

-

إخلاء المسؤولية: جميع الآراء الواردة في هذه المقالة تعكس رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي حال.

-

تُرجمت المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.