لماذا يستحق توقع "1.5 تريليون دولار بحلول 2035" اهتمامًا جادًا

عندما تظهر أرقام مثل "1.5 تريليون دولار" في السوق، يكون الانطباع الأول غالبًا الشك—هل هذا الحجم مبالغ فيه؟

لكن تاريخ المال يوضح أن البنية التحتية الحيوية في مراحلها الأولى غالبًا ما يُقلل من شأنها، خاصة الأنظمة التي تحقق:

- تأثير الشبكة—كلما زاد المستخدمون، زادت الفائدة؛

- التوحيد القياسي—الأنظمة الموحدة تعتمدها المؤسسات بسهولة أكبر؛

- التداول عبر الأسواق—القدرة على ربط الأصول والمناطق المختلفة.

العملات المستقرة تقترب من هذه المرحلة المفصلية. فهي تتجاوز مجرد تداول الأصول الرقمية، وتدخل تدريجيًا في المدفوعات العابرة للحدود، وتسويات الشركات B2B، والسندات الحكومية على السلسلة، وتسويات الأصول الواقعية، وتصفية الصناديق بين المنصات وأمناء الحفظ.

لذا، فإن مناقشة هذا التوقع لا تتعلق بدقة الرقم نفسه، بل بفهم الاتجاه الأشمل: هل السيولة العالمية بالدولار الأمريكي تجد قنوات جديدة للتوزيع والتسوية؟

حجم التداول ليس القيمة السوقية ولا الأموال الجديدة الصافية

ثلاثة مفاهيم مرتبطة بالعملات المستقرة كثيرًا ما تختلط، ما يؤدي إلى سوء الفهم:

- القيمة السوقية: إجمالي المعروض المتداول من العملات المستقرة.

- حجم التداول: مجموع المبالغ المنقولة على السلسلة خلال فترة محددة.

- الأموال الجديدة الصافية: الأموال التي تدخل النظام فعليًا.

إذا تم تداول العملة المستقرة بين المؤسسات، والمنصات، وصناع السوق، وقنوات الدفع بشكل متكرر، فقد يُحتسب نفس الدولار عدة مرات في حجم التداول خلال فترة قصيرة. لذا، لا يعني ارتفاع حجم التداول بالضرورة "خلق ثروة بنفس المقدار".

وهذا لا يقلل من أهمية العملات المستقرة، بل يبرز دورها كمُعزز لكفاءة دوران رأس المال.

بعبارة أوضح، 1.5 تريليون دولار هو تقدير لـ"قدرة تدفق الأنابيب المالية" أكثر من كونه "حجم تجمع الأصول".

للمتخصصين، السؤال الأهم: ما هي الاحتياجات الواقعية التي يلبيها هذا المسار المالي، وهل يمكنه العمل باستمرار وشفافية وتحت إشراف تنظيمي؟

أربعة محركات رئيسية لنمو حجم تداول العملات المستقرة

كفاءة المدفوعات العابرة للحدود وتسوية الشركات

تعاني المدفوعات التقليدية العابرة للحدود من بطء التنفيذ، وتعقيد العمليات، ورسوم غير واضحة.

توفر العملات المستقرة مزايا أساسية:

- التوافر على مدار 24 ساعة طوال الأسبوع؛

- مسارات تسوية أقصر تقلل من الوسطاء؛

- توافق أعلى مع الأنظمة المالية المؤتمتة وواجهات البرمجة (APIs).

ومع انتقال المؤسسات من "الاستخدام التجريبي" إلى "دمج العمليات"، يتحول حجم التداول من كونه حدثًا استثنائيًا إلى تدفق يومي مستمر.

دخول أموال المؤسسات إلى الأسواق على السلسلة

في السابق، كانت المؤسسات تدخل قطاع الأصول الرقمية عبر صناديق ETF أو حسابات الحفظ. اليوم، هناك تحول: بعض المؤسسات تستخدم العملات المستقرة كأدوات إدارة نقدية على السلسلة لإعادة الشراء، والضمان، والسيولة قصيرة الأجل، والتحوط.

بمجرد دمج العملات المستقرة في أنظمة الخزينة المؤسسية، يرتبط حجم التداول بدورات إدارة الأصول والخصوم، وليس فقط بتوجهات التداول الفردية.

توسع منتجات الأصول الواقعية والعوائد على السلسلة

جوهر الأصول الواقعية لا يكمن فقط في "عرض الأصول على السلسلة"، بل في بناء حلقات مغلقة قابلة للتداول والتسوية والتدقيق. العملات المستقرة هي وحدة التسوية الطبيعية في هذه الحلقات.

ومع توسع السندات الحكومية على السلسلة، وحصص الصناديق، ومنتجات السندات، سيزيد حجم تداول العملات المستقرة تلقائيًا، إذ يتطلب تسليم كل أصل وسيط تسوية.

نضوج النظام البيئي متعدد الشبكات والبنية التحتية

كان نشاط العملات المستقرة يتركز سابقًا على عدد محدود من شبكات البلوكشين.

مع تطور الرسائل عبر السلاسل، وتجريد الحسابات الموحدة، والجسور المتوافقة، وطبقات التسوية منخفضة التكلفة، ستتوسع استخدامات العملات المستقرة.

وسينتج عن ذلك:

- انخفاض تكاليف المعاملات، مما يشجع المدفوعات الصغيرة المتكررة؛

- زيادة كفاءة تحويل رأس المال عبر الشبكات، ما يعزز إجمالي الدوران.

خمسة قيود ومخاطر أساسية

تعتمد التوقعات المتفائلة على إدارة مستمرة لهذه القيود. إذا لم تُحل المخاطر التالية، فقد تنخفض التوقعات بشكل كبير.

تشرذم التنظيم

تختلف التعريفات والتراخيص ومتطلبات الاحتياطي وآليات الاسترداد للعملات المستقرة من منطقة إلى أخرى.

استمرار التشرذم التنظيمي سيقسّم السيولة العالمية إلى "تجمعات إقليمية"، مما يحد من نمو حجم التداول.

الاعتماد على المصدرين وأمناء الحفظ المركزيين

تعتمد العملات المستقرة السائدة على إصدار مركزي وحفظ مصرفي.

وهذا يخلق مخاطر تتعلق بإمكانية التجميد، وتوافر الحسابات، وأولوية الاسترداد، والتعرض للطرف المقابل.

خلال الأزمات، يكون الاختبار الحقيقي هو قدرة العملة المستقرة على توفير "استرداد فوري وكافٍ ومنخفض الاحتكاك".

مخاطر البنية التحتية والأمان على السلسلة

تظل الجسور وأوراكل والبنية التحتية للمحافظ وإدارة أذونات العقود أهدافًا متكررة للهجمات.

تكرار الحوادث الأمنية سيجعل المؤسسات تفرض خصومات مخاطر أعلى، ما يبطئ انتقال الأعمال الفعلية.

عمق السيولة وجودة العروض غير الكافية

حجم التداول لا يعني دائمًا سيولة عالية الجودة.

في التسويات الكبرى، يركز السوق على:

- فروق أسعار يمكن التحكم بها؛

- عمق مستقر؛

- القدرة على التنفيذ في ظروف السوق القصوى.

نقص العمق يجعل من الصعب على العملات المستقرة التعامل مع التسويات المؤسسية الضخمة.

المنافسة من العملات الرقمية السيادية والأنظمة التقليدية

تعمل العملات المستقرة في بيئة تنافسية.

ستواجه:

- ترقيات تقنية لشبكات الدفع التقليدية؛

- تحولات التسوية الفورية من البنوك؛

- حلول تسوية رقمية متنوعة من العملات الرقمية للبنوك المركزية (CBDC) والمناطق الإقليمية.

لذا، الحد الأعلى للعملات المستقرة يعتمد على قدرتها على الحفاظ على كفاءتها النسبية، وليس على السرد الإعلامي فقط.

من أداة دفع إلى طبقة تسوية: إعادة تعريف هيكل السوق

التحول الجوهري للعملات المستقرة ليس في "كثرة الاستخدام للتحويلات"، بل في ترقية دورها.

المسار يصبح أوضح:

- مرحلة أداة الدفع: خدمة الإيداع والسحب في المنصات المركزية، والتداول على السلسلة، والتحويلات الصغيرة العابرة للحدود.

- مرحلة طبقة التسوية: أن تصبح جزءًا من عمليات التصنيف والتسوية القياسية للمؤسسات.

- مرحلة نظام تشغيل رأس المال: تكامل عميق مع الإقراض، والضمانات، وإدارة المخاطر، والتمويل المؤتمت.

عند الوصول إلى المرحلتين الثانية والثالثة، يصبح حجم تداول العملات المستقرة أشبه بحركة المرور على البنية التحتية، وليس مجرد انعكاس لمعنويات السوق.

وهذا يؤدي إلى ثلاثة تأثيرات هيكلية:

- بالنسبة للمنصات: تتحول المنافسة من "عدد العملات" إلى "كفاءة التصنيف وتوجيه رأس المال".

- بالنسبة للبنوك ومؤسسات الدفع: يتطلب ذلك إعادة هيكلة أنظمة الرقابة وإدارة المخاطر والمطابقة لتدفقات الدولار على السلسلة.

- بالنسبة لأسواق العملات الرقمية: ينتقل منطق التقييم من سرد صاعد/هابط إلى اختراق البنية التحتية وتدفقات نقدية مستدامة.

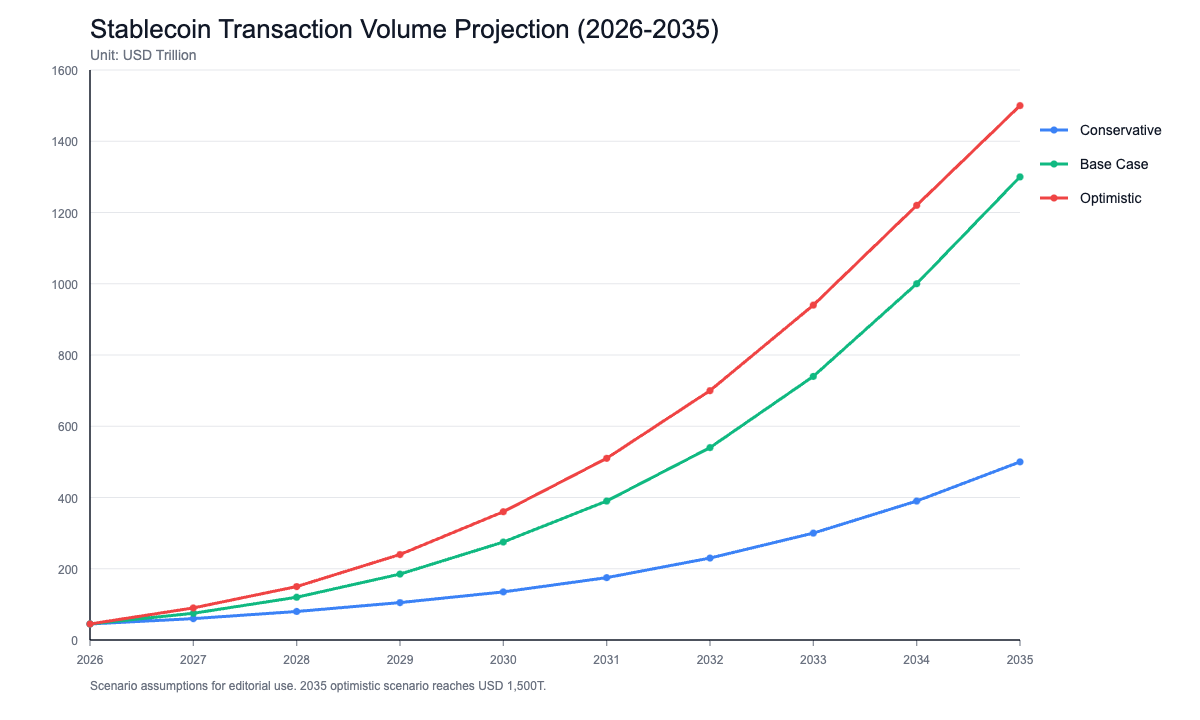

ثلاثة مسارات سيناريو ومؤشرات رصد حتى 2035

لتجنب الأحكام الثنائية، يُنصح باستخدام إطار تحليل السيناريوهات.

المسار المتحفظ (أقل من 500 تريليون دولار)

- بطء التنسيق التنظيمي، وعدم وجود معايير موحدة في الأسواق الرئيسية؛

- تبني المؤسسات يبقى في المرحلة التجريبية؛

- العملات المستقرة تقتصر على دوران التداول الداخلي للعملات الرقمية.

المسار الأساسي (500 تريليون – 1 تريليون دولار)

- الاقتصادات الكبرى تضع أطر امتثال معترف بها متبادلًا؛

- نمو ثابت في تسوية الشركات عبر الحدود واستخدام الخزينة المؤسسية؛

- توسع مستمر في منتجات الأصول الواقعية وإدارة النقد على السلسلة.

المسار المتفائل (يقترب أو يصل إلى 1.5 تريليون دولار)

- العملات المستقرة تصبح واجهة قياسية للتسوية عبر الحدود؛

- نضج عالٍ في التوافقية متعددة الشبكات، وأدوات التدقيق والامتثال؛

- المؤسسات تدمج العملات المستقرة في أنظمة السيولة والضمانات الأساسية.

يُنصح بمراقبة هذه المؤشرات باستمرار بدلًا من الاعتماد على الأخبار المنفردة:

- عدد العناوين النشطة شهريًا للعملات المستقرة وحصة التحويلات الكبيرة؛

- عدد قنوات الحفظ المؤسسي والاسترداد؛

- تغطية وتقدم تراخيص الامتثال والاعتراف المتبادل عبر المناطق؛

- حصة العملات المستقرة في تسويات الأصول الواقعية؛

- تكرار وفترة تعافي فقدان الربط خلال ظروف السوق القصوى.

الخلاصة: المتغير الأساسي للعملات المستقرة هو "بناء البنية التحتية" لا "السرد الإعلامي"

يجب النظر إلى "1.5 تريليون دولار بحلول 2035" كهدف طموح، لا كضمان.

القيمة الحقيقية تكمن في أن العملات المستقرة تتحول من أدوات تداول إلى بنية تحتية مالية—وهو تحول يؤثر بالفعل على المدفوعات، والتصفية والتسوية، وإدارة أموال المؤسسات، وإصدار الأصول على السلسلة.

تقييم أكثر موضوعية:

- على المدى القصير: تبقى العملات المستقرة حساسة للسياسات والسيولة والمخاطر؛

- على المدى المتوسط: سيزداد الترابط بين العملات المستقرة والأصول الواقعية وأموال المؤسسات والتسوية العابرة للحدود؛

- على المدى الطويل: السقف الحقيقي تحدده استدامة الامتثال، والموثوقية التقنية، والثقة على مستوى النظام—not مجرد السرد.

عند النظر في توقعات طويلة الأجل مثل تلك الصادرة عن Chainalysis، يبقى النهج الأكثر احترافية هو التركيز على المتغيرات القابلة للتحقق: من يستخدم العملات المستقرة فعليًا، وفي أي سيناريوهات، وهل التسوية منخفضة الاحتكاك مستدامة، وهل تصمد الأنظمة أمام اختبارات الضغط.

طالما كانت الإجابات إيجابية، يمكن لحجم تداول العملات المستقرة أن يحقق مستويات جديدة خلال العقد المقبل.