عندما يتعرض السوق لانخفاضات حادة، تتسارع السرديات للبحث عن سبب واضح.

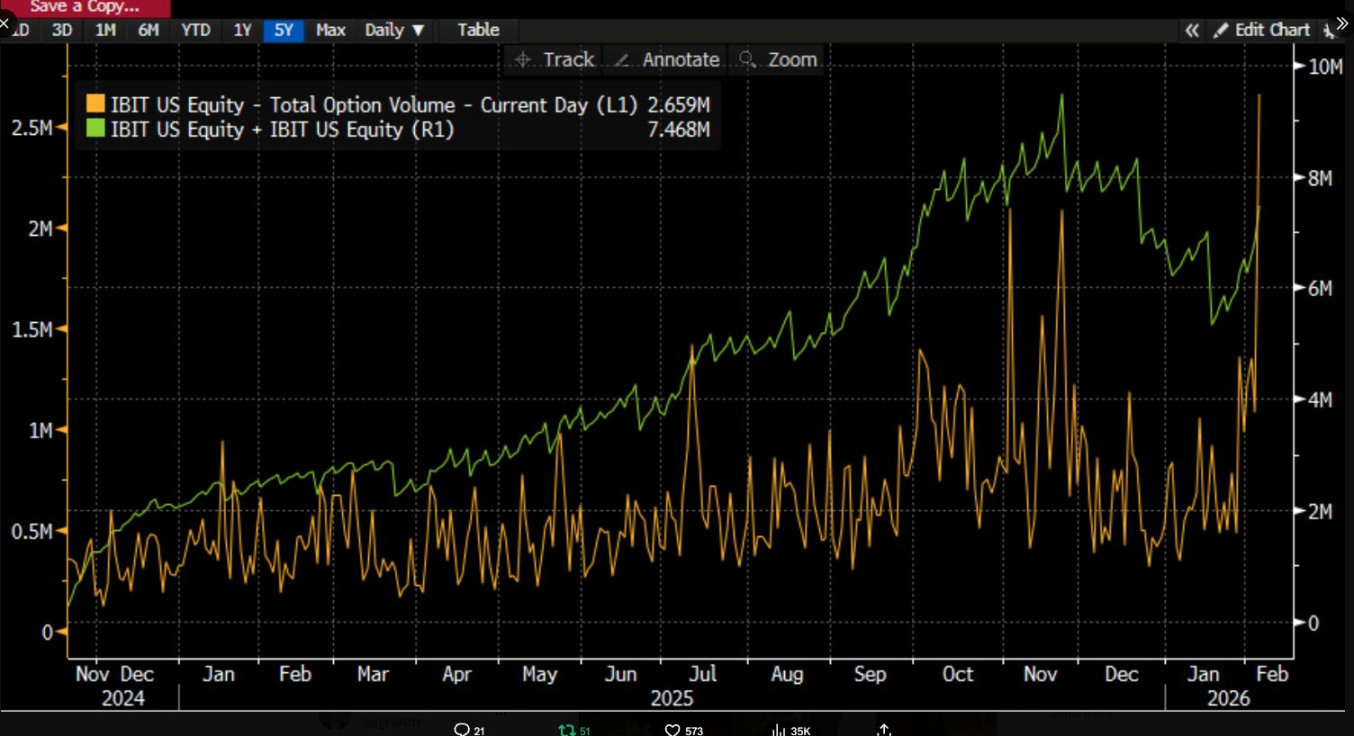

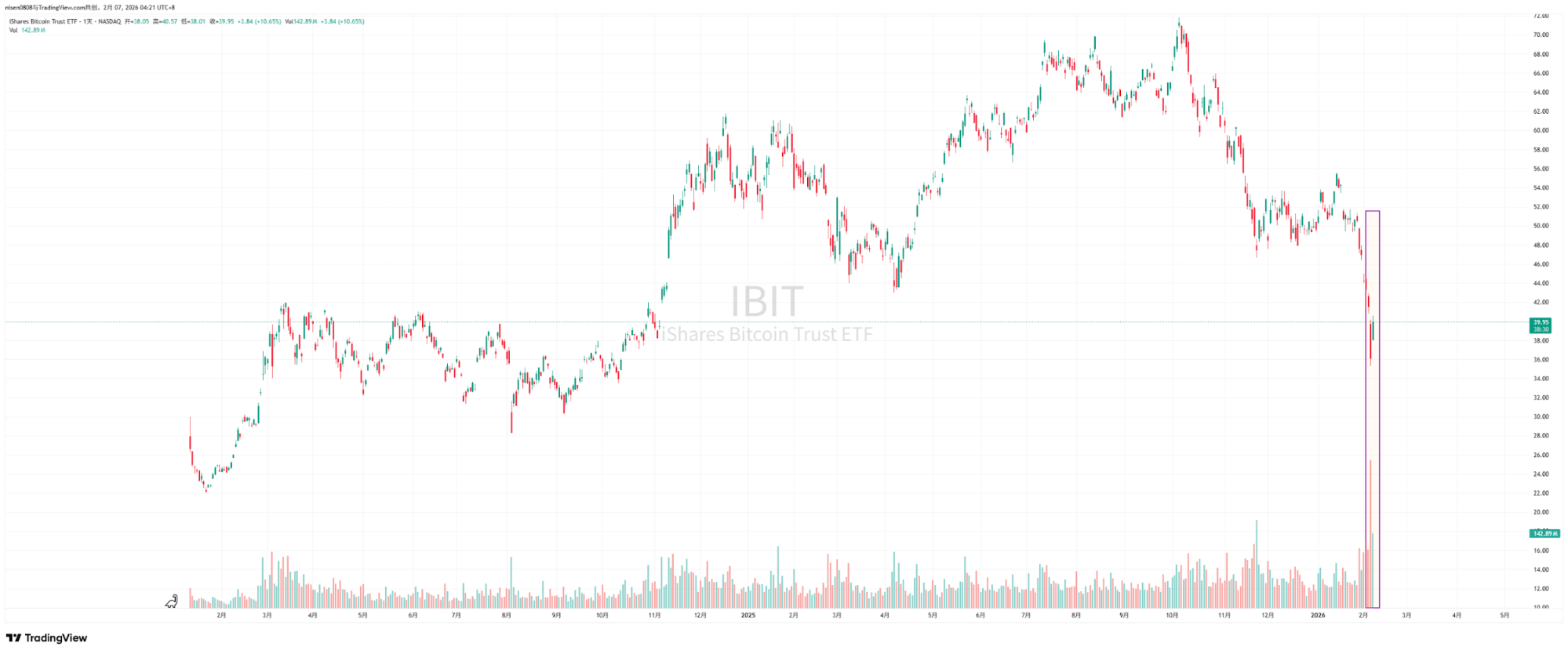

في الآونة الأخيرة، تناول المشاركون في السوق بالتفصيل انهيار الخامس من فبراير والارتداد الذي بلغ نحو $10,000 في السادس من فبراير. يرى مستشار Bitwise وكبير مسؤولي الاستثمار في ProCap جيف بارك أن هذا التقلب مرتبط ارتباطاً وثيقاً بمنظومة ETF الفورية للبيتكوين أكثر مما يعتقد الكثيرون، مع أدلة جوهرية تظهر في سوق التداول الثانوي ونشاط الخيارات لصندوق BlackRock’s iShares Bitcoin Trust (IBIT).

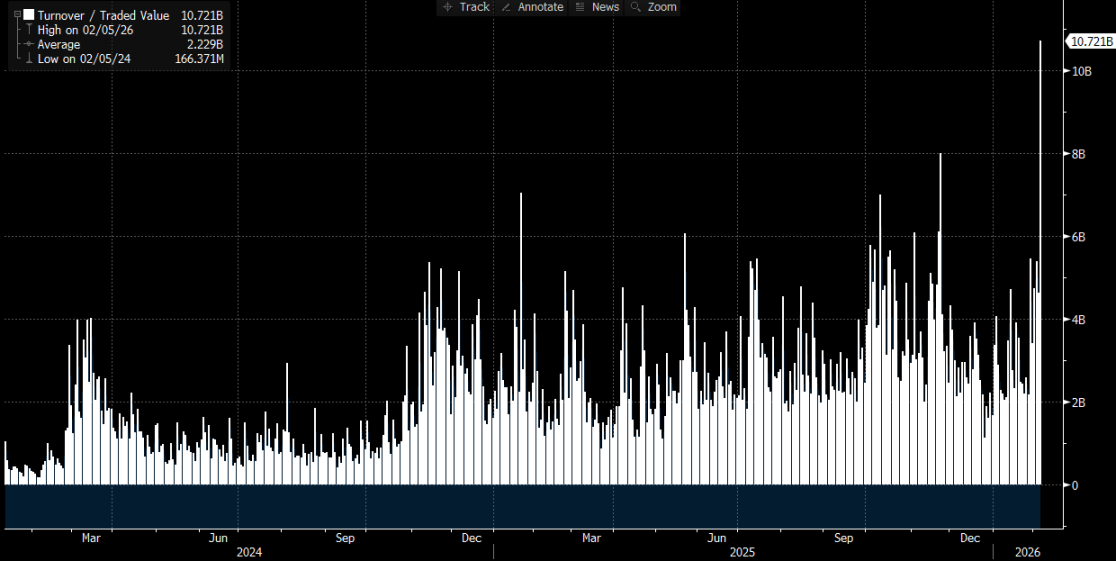

أشار إلى أنه في الخامس من فبراير، سجل IBIT أحجام تداول قياسية ونشاطاً مرتفعاً في سوق الخيارات، حيث تجاوزت الأحجام المتوسطات التاريخية بشكل ملحوظ وتركزت تداولات الخيارات نحو عقود البيع. على نحو غير متوقع، تشير البيانات التاريخية إلى أن الانخفاضات الكبيرة في السعر خلال يوم واحد غالباً ما تؤدي إلى عمليات استرداد صافية كبيرة وتدفقات رأسمالية خارجة، لكن هذه المرة حدث العكس. سجل IBIT عمليات إصدار صافية، حيث زادت الأسهم الجديدة من حجمه، وشهدت محفظة ETF الفورية بالكامل تدفقات صافية داخلة.

يؤكد جيف بارك أن سيناريو "الانهيار مع الإصدار الصافي" يقلل من قوة تفسير أطروحة المسار الواحد التي تعتبر أن عمليات استرداد ETF المدفوعة بالهلع هي سبب انخفاض الأسعار. بل يتوافق هذا السيناريو بشكل أكبر مع تقليص الرافعة المالية وتقليل المخاطر في النظام المالي التقليدي، حيث يُجبر المتداولون وصناع السوق والمحافظ متعددة الأصول على تقليل المخاطر ضمن أطر المشتقات والتحوط. يأتي ضغط البيع أساساً من تعديلات المحافظ وسلسلة التحوط في النظام المالي الورقي، مما يؤثر في النهاية على أسعار البيتكوين عبر تداول IBIT في السوق الثانوي وتحوط الخيارات.

غالباً ما تربط النقاشات السوقية بين تصفية المؤسسات في IBIT والانهيارات المدفوعة بالسوق بشكل مباشر، لكن دون تحليل الآليات، يسهل تحريف التسلسل السببي. يتضمن تداول ETF في السوق الثانوي أسهم ETF، بينما ترتبط عمليات الإصدار والاسترداد في السوق الأولي بتغيرات في البيتكوين الأساسي المحتفظ به في الحفظ. الربط المباشر بين أحجام التداول في السوق الثانوي والمبيعات الفورية يتجاهل عدة خطوات جوهرية في المنطق.

النقاش حول "تصفية واسعة النطاق بفعل IBIT" يرتبط فعلياً بآليات انتقال التأثير

يدور النقاش حول IBIT حول أي طبقة من سوق ETF ومن خلال أي آلية ينتقل الضغط إلى تشكيل سعر البيتكوين.

تركز السردية الشائعة على التدفقات الصافية الخارجة في السوق الأولي. الفكرة بسيطة: إذا استرد مستثمرو ETF الأسهم بدافع الهلع، يجب على المصدرين أو المشاركين المعتمدين بيع البيتكوين الأساسي لتلبية مدفوعات الاسترداد، مما يخلق ضغط بيع في السوق الفوري، ويحفز عمليات تصفية قسرية إضافية وتأثيراً متسلسلاً.

يبدو هذا المنطق كاملاً لكنه غالباً ما يغفل حقيقة أساسية. لا يستطيع المستثمرون العاديون ومعظم المؤسسات الاشتراك أو استرداد أسهم ETF مباشرةً—فقط المشاركون المعتمدون يمكنهم الإصدار أو الاسترداد في السوق الأولي. تشير "التدفقات الصافية اليومية الداخلة والخارجة" عادةً إلى تغيرات في إجمالي عدد الأسهم في السوق الأولي؛ حتى التداولات الكبيرة في السوق الثانوي تغير ملكية الأسهم فقط، وليس العدد الإجمالي للأسهم، ولا تغير تلقائياً كمية البيتكوين المحتفظ بها في الحفظ.

يشير المحلل Phyrex Ni إلى أن ما يصفه باركر بالتصفية هو فعلياً تصفية ETF الفوري IBIT وليس تصفية البيتكوين. في IBIT، يتم تداول أسهم ETF فقط في السوق الثانوي، مع تثبيت الأسعار على البيتكوين، لكن التداولات نفسها تتم ضمن سوق الأوراق المالية.

المرحلة الوحيدة التي تتضمن البيتكوين فعلياً تحدث في السوق الأولي—الإصدار والاسترداد—ويتم تنفيذها من قبل المشاركين المعتمدين (صناع السوق). للإصدار، تتطلب الأسهم الجديدة في IBIT من المشاركين المعتمدين تقديم بيتكوين أو نقد مكافئ، حيث تدخل البيتكوين نظام الحفظ وتخضع للقيود التنظيمية، لذا لا يمكن للمصدرين والمؤسسات ذات الصلة الوصول إليها بحرية. أما في الاسترداد، يتم تسليم البيتكوين للمشارك المعتمد من قبل الحافظ، ويتولى المشارك المعتمد التصرف اللاحق وتسوية أموال الاسترداد.

تعمل صناديق ETF عبر طبقتين في السوق: السوق الأولي يتعامل أساساً مع شراء واسترداد البيتكوين، ويقدمها المشاركون المعتمدون حصرياً تقريباً. يشبه هذا استخدام USD لصك USDC، ونادراً ما يقوم المشاركون المعتمدون بتداول البيتكوين عبر المنصات، لذا فإن التأثير الرئيسي لشراء ETF الفوري هو حجز سيولة البيتكوين.

حتى عندما تحدث عمليات الاسترداد، لا تمر مبيعات المشاركين المعتمدين بالضرورة عبر السوق المفتوحة—خاصة السوق الفوري في المنصات. قد يحتفظ المشاركون المعتمدون بمخزون البيتكوين أو يستخدمون طرقاً مرنة ضمن نافذة التسوية T+1 لإدارة التسليم والأموال. نتيجة لذلك، حتى خلال التصفية واسعة النطاق في الخامس من يناير، استرد مستثمرو BlackRock أقل من 3,000 بيتكوين، واستردت جميع مؤسسات ETF الفورية الأمريكية أقل من 6,000 بيتكوين إجمالاً. وهذا يعني أن الحد الأقصى للبيتكوين الذي تم بيعه من قبل مؤسسات ETF للسوق كان 6,000 عملة، وليس كل هذه العملات دخلت المنصات بالضرورة.

إشارة باركر إلى تصفية IBIT تتعلق فعلياً بالسوق الثانوي، حيث بلغ إجمالي حجم التداول حوالي $10.7 مليار—وهو الأكبر في تاريخ IBIT—وقد أدى ذلك إلى بعض التصفيات المؤسسية. ومع ذلك، ترتبط هذه التصفية بـ IBIT فقط وليس بالبيتكوين، وعلى الأقل لم تنتقل هذه الحصة إلى السوق الأولي لـ IBIT.

لذا، فإن الانخفاض الحاد في البيتكوين أدى فقط إلى تصفية IBIT وليس تصفية البيتكوين الناجمة عن IBIT. الأصل الأساسي لتداول ETF في السوق الثانوي يبقى ETF، مع البيتكوين كمرساة للسعر. التصفية المؤثرة على السوق تحدث فقط من مبيعات البيتكوين في السوق الأولي، وليس من IBIT. في الواقع، رغم أن أسعار البيتكوين انخفضت بأكثر من %14 يوم الخميس، شكلت التدفقات الصافية الخارجة من صناديق ETF الفورية %0.46 فقط. في ذلك اليوم، احتفظت صناديق ETF الفورية للبيتكوين بـ 1,273,280 بيتكوين، مع إجمالي تدفقات خارجة بلغت 5,952 بيتكوين.

كيف ينتقل ضغط IBIT إلى السوق الفوري

@MrluanluanOP يرى أنه عندما تتم تصفية المراكز الطويلة في IBIT، يحدث بيع مركز في السوق الثانوي. إذا كان الطلب الطبيعي من جانب الشراء غير كافٍ، يتداول IBIT بخصم عن القيمة الصافية الضمنية للأصول. كلما زاد الخصم، زادت فرصة التحكيم، مما يدفع المشاركين المعتمدين والمضاربين إلى شراء IBIT المخفض، حيث يعد هذا استراتيجيتهم المعتادة للربح. طالما يغطي الخصم التكاليف، يكون رأس المال الاحترافي دائماً مستعداً للتدخل، لذا فإن المخاوف من "عدم وجود مشترين لضغط البيع" غير مبررة.

بعد الاستحواذ على الأسهم، يتحول التركيز إلى إدارة المخاطر. لا يمكن للمشاركين المعتمدين استرداد هذه الأسهم فوراً بالأسعار الحالية—فالاسترداد يتطلب وقتاً وتكاليف عملياتية. خلال هذه الفترة، تستمر أسعار البيتكوين وIBIT بالتذبذب، مما يعرض المشاركين المعتمدين لمخاطر التعرض الصافي، لذا يقومون بالتحوط فوراً. قد يشمل التحوط بيع المخزون الفوري أو فتح مراكز بيع للبيتكوين في سوق العقود الآجلة.

إذا شمل التحوط مبيعات فورية، فإنه يضغط مباشرة على السعر الفوري. وإذا شمل تحوطاً عبر العقود الآجلة، يظهر أولاً بفروق الأسعار وتغيرات الأساس، ثم يؤثر لاحقاً على الأسعار الفورية عبر التداول الكمي أو التحكيم أو التداول عبر الأسواق.

بعد اكتمال التحوط، يحتفظ المشاركون المعتمدون بموقف محايد نسبياً أو متحوط بالكامل ويمكنهم اتخاذ قرار مرن بشأن كيفية التعامل مع أسهم IBIT. أحد الخيارات هو الاسترداد مع المصدر في نفس اليوم، ويظهر ذلك في بيانات التدفقات الرسمية كاسترداد وتدفق صافي خارج بعد الإغلاق. خيار آخر هو تأجيل الاسترداد، انتظاراً لتحسن معنويات السوق الثانوي أو ارتفاع الأسعار، ثم بيع IBIT مرة أخرى في السوق الثانوي، وإكمال الصفقة دون لمس السوق الأولي. إذا عاد IBIT إلى علاوة أو ضاق الخصم في اليوم التالي، يمكن للمشاركين المعتمدين بيع ممتلكاتهم في السوق الثانوي لتحقيق أرباح من الفروق أثناء إغلاق مراكز البيع في العقود الآجلة أو إعادة شراء المخزون الفوري الذي تم بيعه سابقاً.

حتى إذا تم التعامل مع معظم الأسهم في السوق الثانوي ولم يشهد السوق الأولي استردادات صافية كبيرة، يمكن أن ينتقل ضغط IBIT إلى البيتكوين، لأن إجراءات التحوط التي يتخذها المشاركون المعتمدون عند الاستحواذ على الأسهم المخفضة تنقل الضغط إلى أسواق البيتكوين الفورية أو المشتقة. وهكذا، ينتقل ضغط البيع في السوق الثانوي لـ IBIT إلى سوق البيتكوين عبر نشاط التحوط.

إخلاء المسؤولية:

- تم إعادة نشر هذا المقال من [Foresight News]. حقوق النشر تعود للمؤلف الأصلي [ChandlerZ]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيقوم الفريق بمعالجة طلبك بسرعة وفق الإجراءات المعتمدة.

- إخلاء المسؤولية: الآراء والتوجهات الواردة في هذا المقال تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة نسخ المقال بلغات أخرى بواسطة فريق Gate Learn. لا يجوز نسخ أو توزيع أو اقتباس المقالات المترجمة دون الإشارة إلى Gate.