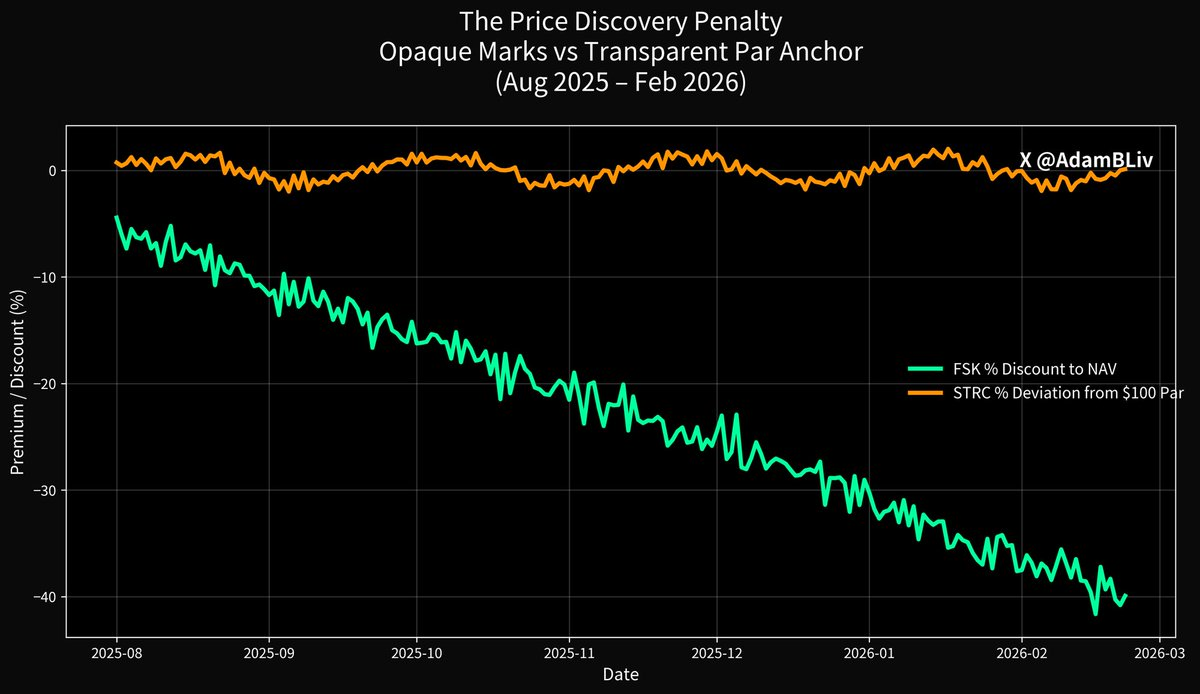

تراجعت إحدى الأدوات الاستثمارية التي تتابع نفس شريحة سوق الائتمان بنحو %45 خلال العام الماضي، لتستقر عند حوالي $13 للسهم، مما أدى إلى تراجع ثقة المستثمرين يومًا بعد يوم.

أما الأداة الأخرى، التي تعمل ضمن نفس بيئة أسعار الفائدة ونفس الظروف الاقتصادية ونفس ضغوط المقترضين، فتتداول بالقرب من قيمتها الاسمية $100، وحققت عوائد إجمالية في نطاق العشرات المنخفضة خلال نفس الفترة. وتتميز بتقلب منخفض حتى بعد انخفاض الأصل الأساسي بنسبة %50.

من الطبيعي أن تدرك أن هناك اختلافًا جوهريًا هنا.

الأداة الأولى هي FSK، شركة الاستثمار في الأعمال التجارية المتداولة علنًا والتي تمثل أقرب مؤشر لحظي لمجمع الائتمان الخاص. أما الثانية فهي STRC، السهم الممتاز الدائم المدرج في البورصة التابعة لـ Strategy، المعروف باسم “Stretch”. نفس البيئة، لكن النتائج مختلفة تمامًا. وهذه الفجوة تمثل الخط الفاصل الواضح بين صناعة قائمة على الثقة والتقييمات النادرة والسيولة المقيدة، وصناعة قائمة على اكتشاف الأسعار في الوقت الفعلي ومرتكزات هيكلية للقيمة الاسمية وغطاء أصول ظاهر وموثوق للسوق.

لنبدأ بالخدعة التي نفذها الائتمان الخاص على مدى خمسة عشر عامًا.

عند شراء "تعرض للائتمان الخاص"، يتخيل معظم الناس أنهم يمتلكون القروض نفسها. نحن نتحدث عن أوراق مالية مضمونة من الدرجة الأولى مع بنود حماية وضمانات وسعر فائدة متغير يرتفع مع ارتفاع أسعار الفائدة الفيدرالية. لكن غالبًا ما يمتلكون في الواقع غلاف الأسهم المرفوع بالرافعة المالية أسفل كومة تلك القروض غير السائلة.

هذا الغلاف، سواء كان BDC مثل FSK أو صندوق مغلق بفترات تقييم أو أداة استدعاء، يعد بتوزيعات أرباح مستقرة بينما يتم تسعير مخاطر الائتمان الأساسية في الوقت الفعلي من قبل من يرغب في التقييم. التقلب يتركز في طبقة الأسهم ويظل مخفيًا عن المستثمر النهائي حتى اللحظة التي يصبح فيها مكشوفًا.

تقرير FSK للربع الثالث من 2025 يوضح ذلك بوضوح. محفظة بقيمة $13.4 مليار، منها %63.2 أوراق مالية مضمونة من الدرجة الأولى. يبدو ذلك محافظًا حتى تتذكر أن "مضمون من الدرجة الأولى" لا يزال عرضة للخسارة عند إخفاق عدد كافٍ من المقترضين في الوفاء بالبنود أو دفع الفائدة أو التخلف عن السداد. حالات التعثر عن السداد ارتفعت بالفعل إلى %2.9 بالقيمة العادلة (%5.0 بالتكلفة المطفأة)، ووكالات التصنيف حذرت من تزايد الخسائر.

السهم يتداول بخصم كبير عن صافي قيمة الأصول المعلنة البالغ $21.99 لأن السوق فقد الثقة في التقييمات. هذا هو اكتشاف الأسعار يؤدي عمله عندما يضطر الغلاف لمواجهة الواقع.

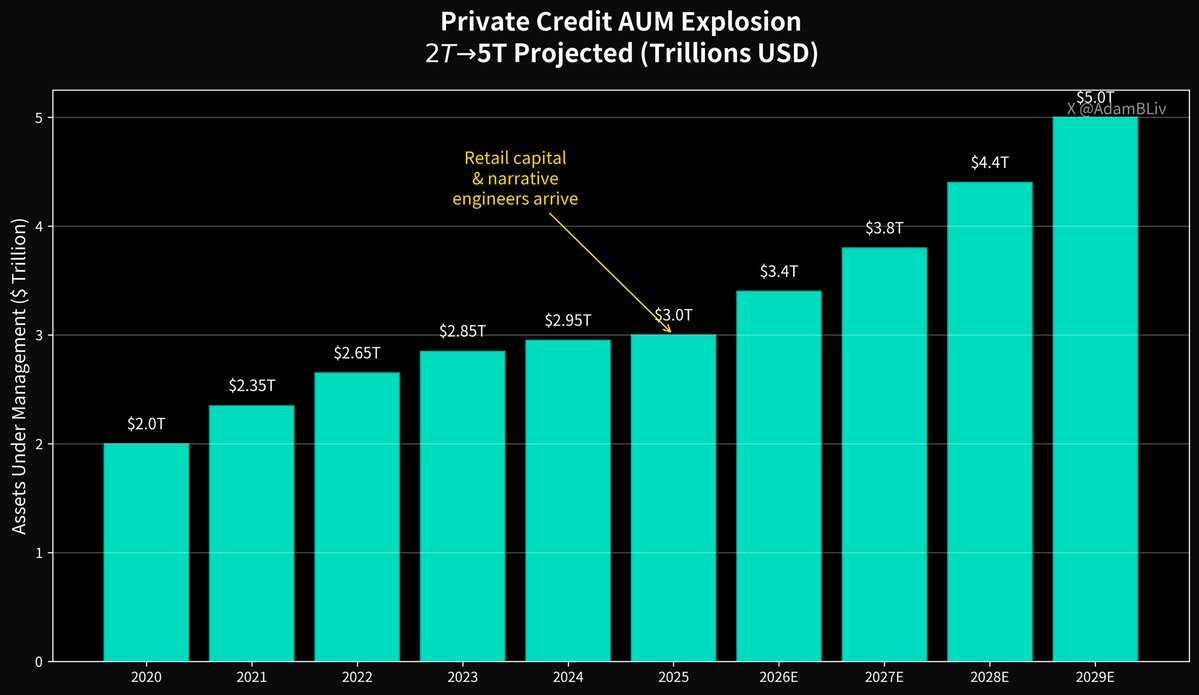

إذا نظرت للصورة الأوسع، سترى سبب النمو المتسارع لمجمع الائتمان الخاص بعد 2008. تذكر كيف تعرضت البنوك لضغوط تنظيمية جديدة؟ متطلبات رأس مال أعلى، قاعدة فولكر، نسب تغطية السيولة. المقترضون ما زالوا بحاجة إلى الرافعة المالية. دخل المقرضون غير المصرفيين لملء الفراغ وقدموا قصة مغرية للجميع.

نفس انضباط منح الائتمان مثل البنوك، عوائد أعلى للمستثمر، والأهم تجربة أكثر سلاسة بفضل التحكم في التقييمات والسيولة. اكتمل التحول بعد الأزمة المالية العالمية.

بحلول بداية 2025، ووفقًا لـ Morgan Stanley، بلغ حجم سوق الائتمان الخاص العالمي حوالي $3 تريليون، ارتفاعًا من $2 تريليون في 2020، ويتجه إلى $5 تريليون بحلول 2029. وعندما ينمو أي فئة أصول بهذه السرعة، يجذب مجموعتين متوقعتين.

رأس المال الفردي الباحث عن العائد، ومهندسو السرد الذين يصقلون القصة.

الشعار المفضل للصناعة هو "تقلب منخفض". لكن السؤال يبقى...

كيف يتم خلق تقلب منخفض من قروض غير سائلة وطويلة الأجل بطبيعتها؟

يتم تقييمها ربع سنويًا أو نصف سنوي باستخدام النماذج وتقدير المديرين. يُقال للمستثمرين "ثقوا في العملية". تُبنى هياكل تجعل السيولة امتيازًا لا حقًا. بوابات استرداد، فترات إشعار، حسابات جانبية، حدود عطاءات.

صندوق النقد الدولي حذر من هذا الأمر لسنوات، حيث أن التقييم غير متكرر، وجودة الائتمان يصعب تقييمها في الوقت الفعلي، والروابط بين النظام المالي غير البنكي غير واضحة، ومشاركة الأفراد تتزايد بسرعة في أدوات تعد بسيولة ربع سنوية أو أكثر مقابل أصول قد يستغرق بيعها شهورًا أو سنوات دون خصومات كبيرة.

بنك التسويات الدولية أوضح الأمر أكثر. الهياكل الموجهة للأفراد التي تقدم أسهمًا تبدو سائلة مدعومة بقروض خاصة غير سائلة تخلق خللاً كلاسيكيًا في السيولة. هذا الخلل لا يظهر في الأسواق الهادئة، لكنه في أوقات الضغط يتحول إلى عامل يحول التصحيح الائتماني إلى دوامة استردادات.

شهدنا بالفعل نماذج أولية لهذا الأمر. Blue Owl، إحدى أكبر منصات الائتمان الخاص الموجهة للأفراد، حولت بهدوء أداة رئيسية بعيدًا عن آليات الاسترداد التقليدية، وأبلغت المستثمرين فعليًا: "سنُعيد رأس المال عندما نتمكن من بيع الأصول مع الوقت". وظهر نشطاء فورًا يعرضون شراء حصص الشركاء المحدودين المحبطين بخصومات %30-%40 عن صافي قيمة الأصول المعلنة.

هذا مؤشر على أن السوق يرى التقييمات متفائلة. عناوين الأخبار عن شطب القيم و"ما الذي يختبئ هناك" عادت، لأنه عند أول خسارة حقيقية لاسم كبير، يبدأ الجميع في التساؤل من لا يزال يقيّم الأصول بشكل غير واقعي.

قارن ذلك بماهية الائتمان الرقمي فعليًا في مثال STRC.

هو متداول في بورصة Nasdaq. اكتشاف الأسعار يحدث كل جزء من الثانية. الإفصاحات تُقدم إلى SEC وفي الوقت الفعلي. الأداة نفسها مُصممة هيكليًا لتتداول بالقرب من قيمتها الاسمية $100. لغة Strategy واضحة: STRC هو سهم ممتاز دائم يدفع توزيعات أرباح متغيرة، يتم تعديلها شهريًا، بهدف واضح لتشجيع التداول حول القيمة الاسمية وتقليل تقلبات الأسعار غير الضرورية.

بدلاً من إخفاء السعر، يتم استخدام السعر هنا كمنظم.

هذا التصميم جوهري. الائتمان الخاص يبيع "الاستقرار" من خلال قمع اكتشاف الأسعار. بينما الائتمان الرقمي مستقر لأن العقد نفسه يتضمن مرساة للقيمة الاسمية ومُصدرًا لديه حافز اقتصادي للحفاظ على تداول الورقة المالية حيث يتوقع المشترون تداول الأسهم الممتازة. إذا انخفض السعر عن القيمة الاسمية، يرتفع معدل التوزيعات لجذب المشترين. وإذا ارتفع السعر فوقها، ينخفض المعدل. السوق والمُصدر في تفاوض دائم وشفاف يبقي الورقة المالية تتصرف كما يجب أن تتصرف أدوات الائتمان ذات العائد المرتفع: عائد جذاب مع تقلب سعري أقل بكثير من أغلفة الأسهم ذات الرافعة المالية.

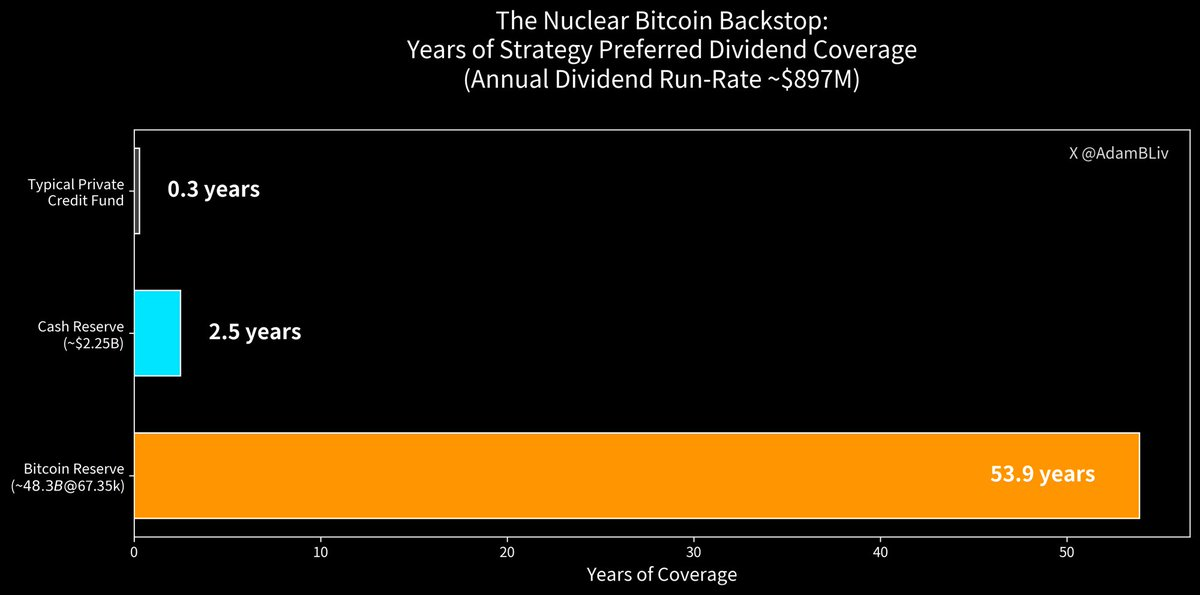

أضف الآن طبقة الحماية الفعلية. STRC التابعة لـ Strategy تدفع حاليًا %11.25 سنويًا، توزع شهريًا نقدًا. الرصيد الاسمي القائم يبلغ $3.458 مليار. هذا يعني التزامًا سنويًا بتوزيعات أرباح بحوالي $389 مليون. Strategy لديها $2.25 مليار نقدًا، مخصصة كاحتياطي USD لدعم توزيعات الأرباح الممتازة وخدمة الدين.

هذا يغطي تقريبًا 2.5 سنة من توزيعات الأرباح على الشريحة الممتازة، لكن حتى ذلك يقلل من قوة الحماية عند إضافة الغطاء النووي.

تمتلك Strategy عدد 713,502 BTC. وبأسعار السوق حول $67,521، تبلغ قيمة هذا الاحتياطي حوالي $48 مليار. حتى بعد خصومات متحفظة لما هو مخصص، يبقى الحجم هائلًا مقارنة بالتزام التوزيعات السنوية البالغ $389 مليون لـ STRC. من الناحية الحسابية، أنت أمام تغطية تمتد لعقود عديدة، أكثر من نصف قرن، قبل حتى أن تلمس الاحتياطي النقدي. وذلك بعد تراجع Bitcoin بنسبة %50.

هذا لا يعني أن توزيعات الأرباح تُدفع من خلال بيع Bitcoin كل شهر، بل أن ميزانية المُصدر تتضمن أصلًا استثنائيًا، قابلًا للتحقق، وسريع السيولة، يمكن للسوق رؤيته وتسعيره واختباره في الوقت الفعلي.

تتغير سيكولوجية مخاطر الائتمان بالكامل عندما يكون الغطاء ليس "ثق في نماذجنا" بل "ها هو أصل صلب يمكن للعالم كله التحقق منه على دفتر عام".

لطالما كان أمان الائتمان الخاص أقرب للوهم البصري منه للهندسة الفعلية. تقييمات قديمة لا يتم تحديثها إلا عند الملاءمة، بوابات وحدود عطاءات تتبخر عندما تحتاج السيولة، جودة ائتمان لا تظهر إلا بعد ارتفاع حالات التعثر، وروابط لا يستطيع المنظمون رسم خريطتها بالكامل.

لغة صندوق النقد الدولي حول "التقييم غير المتكرر والروابط غير الواضحة على مستوى النظام" تعني أساسًا "أنت لا تعرف فعليًا ما تملكه حتى تحاول الخروج".

والدورة الآن تنضج بالطريقة التقليدية. القطاع أصبح كبيرًا وغنيًا بالرسوم لدرجة أن حتى البنوك التي تم إخراجها تنظيميًا من المجال قبل خمسة عشر عامًا تعود الآن عبر الشراكات، والإقراض المشترك، وصفقات الميزانية العمومية. عندما يدخل اللاعبون الكبار للاستحواذ على الفارق، فأنت لم تعد في المراحل المبكرة.

فلماذا يتعرض FSK لخسائر كبيرة بينما يبقى STRC قريبًا من القيمة الاسمية؟

لأن FSK يمثل تعرضًا للائتمان الخاص بالإضافة إلى الرافعة المالية، وتقلبات الأسهم، ومخاطر الخصم عن صافي قيمة الأصول، بالإضافة إلى حالة الذعر في السوق التي تعيد تسعير محفظة القروض الأساسية في الوقت الفعلي.

أما STRC فهو تعرض شبيه بالائتمان (أيضًا ضمن غلاف أسهم) لكن بدون تلك المضخمات، ويتميز بأربع مزايا رئيسية:

- آليات تثبيت القيمة الاسمية باستخدام سياسة التوزيعات كعامل استقرار

- اكتشاف سعر شفاف ومتواصل ومتداول في البورصة

- احتياطيات ضخمة على مستوى المُصدر (نقدًا بالإضافة إلى خزينة Bitcoin)

- توزيعات نقدية شهرية تُدفع عند إعلانها، دون أي اعتماد على "ثق في العملية"

الائتمان الخاص بنى إمبراطوريته على وعد بإمكانك جني العائد دون أن ترى كيف يُصنع المنتج. الائتمان الرقمي عكس ذلك. المنتج يُصنع أمام الجميع، والسعر يُحدد علنًا، والإفصاحات شاملة وفي الوقت الفعلي، وعندما تحتاج السيولة يمكنك ببساطة الضغط على "بيع" في منصة الوساطة بدلًا من تقديم طلب استرداد والدعاء أن تبقى البوابة مفتوحة.

الائتمان الخاص يروج للاستقرار كمنتج حصري متاح فقط من خلالهم. لكن الاستقرار ليس منتجًا، بل هو خاصية ناشئة من هيكل متفوق: عائد تنافسي، شفافية لا تقبل المساومة، وقابلية للصمود تحت الضغط لا تعتمد على تقدير المدير.

السوق اليوم يصوت بأقدامه، ورأسماله، وتحركات أسعاره.

جانب من الدفاتر يمثل معبدًا مغلقًا حيث يتم إخفاء المخاطر. بينما الجانب الآخر هو نظام ائتمان رقمي مدعوم بـ Bitcoin حيث تسعر المخاطر في الوقت الفعلي، ومدعوم بأصل هو الأقوى في تاريخ البشرية، ومتاحة لأي شخص لديه حساب وساطة.

استمر الكهنة في السيطرة لمدة خمسة عشر عامًا. لكن اليوم أبواب المعبد مفتوحة، والنور يتدفق، والهندسة الجديدة متفوقة ميكانيكيًا ورياضياً ونفسياً.

الائتمان الرقمي يستبدل سوق الائتمان الخاص، بسعر عادل واحد، وغطاء يمكن التحقق منه، وصفقة سلسة واحدة في كل مرة.

العقد القادم من الائتمان سيعود للهياكل التي تستطيع تقديم العائد والشفافية والمرونة معًا.

السوق قد اختار بالفعل. وما تبقى مجرد تأخر في السرد.

إخلاء مسؤولية:

- تم إعادة نشر هذه المقالة من [AdamBLiv]. جميع حقوق النشر تعود للمؤلف الأصلي [AdamBLiv]. إذا كان هناك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- إخلاء مسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي حال.

- ترجمات المقالة إلى لغات أخرى تتم بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.