في عام 2017، استثمرت شركة Black Ant Capital لأول مرة في Pop Mart، واستمرت في زيادة حصتها على مدى السنوات التالية. وبحلول ديسمبر 2020، أُدرجت Pop Mart في بورصة هونغ كونغ، وتجاوزت قيمتها السوقية HK$100 مليار في اليوم الأول. وقد حققت Black Ant Capital عائداً يزيد عن 100 ضعف استثمارها الأصلي، لتصبح مثالاً كلاسيكياً في قطاع الاستثمار الاستهلاكي في الصين.

وفي عام 2010، استثمر صندوق Sequoia Capital China في Meituan وشارك في عدة جولات متابعة، ليحقق في النهاية عائداً يتجاوز 100 ضعف عند إدراج Meituan. عزز هذا الاستثمار مكانة Sequoia China كواحدة من أنجح المؤسسات في تاريخ الاستثمار في الإنترنت في الصين.

في قطاع رأس المال الجريء، يُعد تحقيق عائد بمقدار %10 أمراً استثنائياً؛ أما العائد بـ%100 فهو أسطوري.

ومع ذلك، تمكنت شركة رأس مال جريء أوروبية من تحقيق عائد يقارب %1,400 من استثمار واحد فقط.

تلك الشركة هي Balderton Capital. ففي عام 2015، قادت Balderton جولة التمويل الأولية لشركة Revolut—المعروفة باسم "Alipay أوروبا"—بمبلغ £1 مليون. وخلال العقد التالي، شاركت في عدة جولات إضافية، ليصل إجمالي استثمارها إلى نحو £3 ملايين.

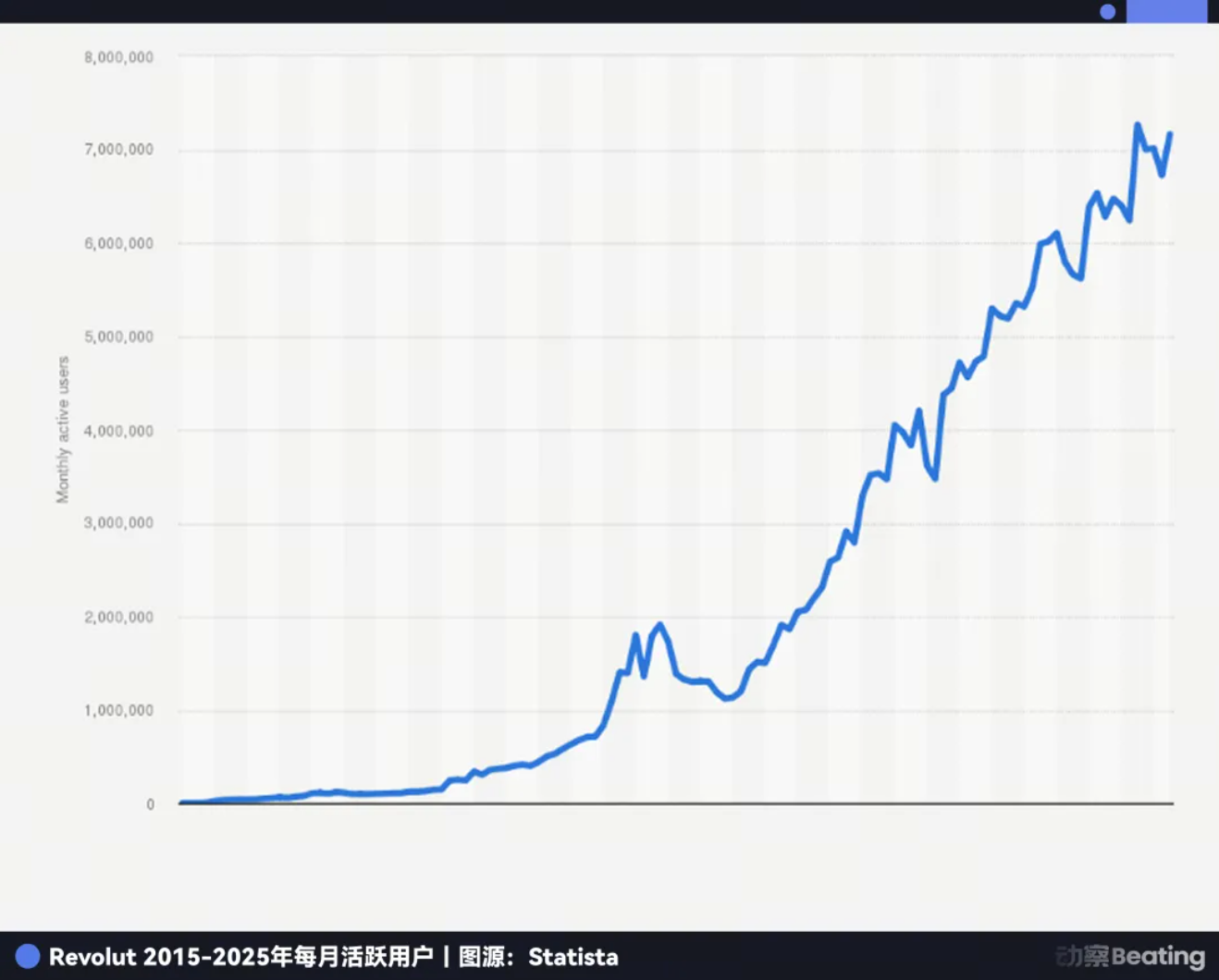

على مدى 11 عاماً، تطورت Revolut من مشروع ناشئ رُفض من Y Combinator إلى عملاق تكنولوجيا مالية بقيمة $75 مليار، وأصبحت الشركة المالية التقنية الأعلى قيمة في أوروبا. واليوم، تخدم Revolut أكثر من 65 مليون مستخدم حول العالم، وتحقق إيرادات سنوية تتجاوز $4 مليارات، وأرباحاً سنوية تفوق $1 مليار، وتُعالج يومياً عشرات المليارات من الدولارات في المعاملات.

وبحلول عام 2025، حققت Balderton Capital نحو $2 مليار من بيع أجزاء من حصتها في Revolut تدريجياً. ولا تزال حصتها المتبقية، وفقاً لأحدث تقييم، تساوي أكثر من $4 مليارات. أي أن إجمالي عائد Balderton من Revolut يتجاوز $6 مليارات—ما يقارب %1,400 من قيمة الاستثمار.

والأكثر إثارة، أن الصندوق الذي يحتفظ بحصة Balderton في Revolut—Balderton Capital Fund V الذي تأسس في 2014—جمع فقط $305 مليون. وبحلول 2025، أعاد الصندوق للمستثمرين أكثر من %20 من رأس ماله من خلال بيع أسهم Revolut. حتى لو خسرت جميع الاستثمارات الأخرى، سيظل مضاعف العائد يتجاوز متوسط القطاع البالغ %3–%5 بكثير.

تكشف هذه القصة جوهر رأس المال الجريء. في عالم فقد فيه اليقين التجاري، كيف نواجه عدم اليقين؟ عندما يرى الجميع المخاطر، أين تكمن الفرص الخفية؟

أشخاص من عالمين مختلفين

تبدأ القصة بلقاء شخصين مختلفين جذرياً في أوائل 2015.

الأول هو Nikolay Storonsky، الروسي النشط بطبيعته. كان والده مديراً تنفيذياً في Gazprom، ونشأ في أسرة ميسورة.

يحمل Storonsky درجتي ماجستير في الفيزياء من معهد موسكو للفيزياء والتكنولوجيا، وفي الاقتصاد من المدرسة الاقتصادية الجديدة. كما أنه رياضي متحمس—بطل سباحة سابق، وشغوف بالملاكمة وركوب الأمواج.

في 2006، انتقل إلى لندن وعمل متداول مشتقات مالية في Lehman Brothers، حيث تعامل يومياً بمليارات الدولارات. وبعد انهيار Lehman Brothers في 2008، انضم إلى Credit Suisse. وبسبب كثرة السفر، كان يخسر آلاف الدولارات سنوياً في رسوم تحويل العملات، واعتبر ذلك غير منطقي وغير عادل.

تواصل مع Vlad Yatsenko، مهندس برمجيات لديه خبرة عشر سنوات في Credit Suisse وDeutsche Bank، وقررا حل المشكلة بأنفسهما.

وفي 2014، أسسا Revolut في حاضنة Level39 بمنطقة Canary Wharf في لندن. استثمر Storonsky كامل مدخراته—£300,000—مراهناً بمستقبله.

أما الشخص الثاني، Tim Bunting، الذي كان على وشك لقاء Storonsky، فقد جاء من عالم مختلف تماماً.

في 2007، وفي سن الـ43، قرر Bunting مغادرة Goldman Sachs.

أمضى 18 عاماً في Goldman Sachs، وتدرج ليصبح رئيساً عالمياً لأسواق رأس المال للأسهم ونائب الرئيس الدولي، وكان شريكاً في الشركة. كان يقف في عالم اليقين، حيث تُنمذج كل صفقة بدقة، ويُدعم كل قرار ببيانات ضخمة، وتُقاس المخاطر، ويُتنبأ بالمستقبل.

ومع ذلك، اختار المغادرة والانتقال إلى عالم مختلف جذرياً—رأس المال الجريء.

انضم إلى Balderton Capital. فجوهر رأس المال الجريء هو البحث عن الإمكانية وسط عدم اليقين. لا توجد نماذج مثالية هنا—بل الحدس والحكم على الأشخاص.

عندما التقيا في فبراير 2015، كانت Revolut تمر بظروف صعبة. العرض التجريبي للمنتج لم يكن يعمل، وقد تم رفضهم للتو من Y Combinator، أشهر حاضنة في وادي السيليكون. في أي عملية استثمار تقليدية، كان سيتم استبعاد المشروع فوراً.

لكن Bunting رأى شيئاً مختلفاً.

وقد ذكر لاحقاً أنه رأى في عيني Storonsky الطموح والدافع لتغيير القطاع المصرفي الأوروبي بالكامل. وفي المؤسس التقني Yatsenko، رأى الاستقرار والموثوقية.

أحدهما يفهم التمويل، والآخر التكنولوجيا؛ أحدهما جريء، والآخر ثابت. كان هذا فريق تأسيس مثالي.

عندما يرى الجميع المخاطر، يرى المستثمرون الكبار الفرصة. الإجماع يجلب عوائد متوسطة فقط—أما عدم الإجماع فيحقق مكاسب استثنائية.

في يوليو 2015، قادت Balderton رسمياً جولة التمويل الأولية لشركة Revolut، باستثمار £1 مليون عند تقييم بعد الاستثمار بلغ £6.7 مليون.

لكن هل يكفي وجود مؤسسين مميزين ومستثمرين جريئين؟ ما هي القوى الكبرى التي تدفع معجزة العائد بـ%1,400؟

التوقيت، الجغرافيا، والأشخاص

نجاح Revolut كان نتاج التوقيت، الجغرافيا، والأشخاص.

أولاً، كادت تداعيات الأزمة المالية في 2008 أن تدمر ثقة الجمهور في البنوك التقليدية.

وفقاً لـ Eurobarometer، بعد الأزمة، وصلت ثقة الأوروبيين في البنوك إلى أدنى مستوياتها التاريخية. وكانت البنوك تعاني، حيث انخفضت الربحية بشكل كبير. فقد تراجع متوسط العائد على حقوق الملكية (ROE) للبنوك الأوروبية من حوالي %11 قبل الأزمة إلى %4–%5 تقريباً في 2015، وهو أقل بكثير من نظيراتها الأمريكية.

ولكي تبقى، أطلقت البنوك موجات ضخمة من التسريحات. بين 2012 و2015، أُغلِق أكثر من 10,000 فرع في أوروبا، وتم تسريح عشرات الآلاف من الموظفين. أدى ذلك إلى تراجع حاد في جودة الخدمة وتجربة العملاء، وخلق فجوة سوقية ضخمة أمام المنافسين الجدد.

وفي الوقت نفسه، كانت التكنولوجيا تعيد تشكيل المشهد. ففي 2015، ارتفع انتشار الهواتف الذكية في أوروبا، وتزايد استخدام الخدمات المصرفية عبر الهاتف المحمول بسرعة. وأصبح التحول من الفروع التقليدية إلى التطبيقات أمراً لا رجعة فيه.

ووصل التنظيم في الوقت المناسب أيضاً. ففي نهاية 2015، أقر الاتحاد الأوروبي التوجيه المعدل لخدمات الدفع (PSD2)، والذي كان "المصرفية المفتوحة" في جوهره. وقد كسر ذلك احتكار البنوك لبيانات العملاء، وأتاح لشركات التكنولوجيا المالية، بموافقة المستخدمين، الوصول إلى بيانات الحسابات البنكية وتقديم خدمات مالية مبتكرة—ممهداً الطريق لنمو قطاع التكنولوجيا المالية.

كما ظهرت جيل جديد من المستهلكين. فهؤلاء النشء الرقمي كانوا مستائين من العمليات المعقدة للبنوك التقليدية وتجاربهم السيئة. وأظهر استطلاع عام 2015 أن %80 من المستهلكين دون سن 45 يرون أنه يجب أن يكون بإمكانهم إجراء أي معاملة مالية عبر تطبيق الهاتف المحمول.

وقد ساهم الطابع المجزأ للسوق الأوروبية في دفع Revolut للأمام. فأوروبا تتكون من عشرات الدول واللغات والعملات؛ وكانت المعاملات العابرة للحدود غير مريحة ومكلفة—مشكلة مستمرة.

وفي هذا السياق، انطلق سباق التكنولوجيا المالية في أوروبا عام 2015. ظهرت شركات مثل N26 في ألمانيا، وMonzo وStarling في المملكة المتحدة، وTransferWise (التي أصبحت الآن Wise) التي ركزت على المدفوعات العابرة للحدود، في نفس الفترة تقريباً. كل واحدة اختارت مجالها الخاص—ركزت N26 على التصميم، وMonzo على الميزات الاجتماعية. وكان الإجماع في القطاع هو غزو سوق أو فئة منتجات واحدة في كل مرة.

لكن Revolut كانت مختلفة منذ البداية.

فقد كان جوهر رؤيتها أن المصرفية يمكن بناؤها كمنتج برمجي عالمي—شامل وعابر للحدود منذ البداية. وبينما ركز المنافسون على الأسواق المتخصصة، كانت Revolut تتوسع عالمياً بالفعل. وقد جعلتها هذه الاستراتيجية الجريئة والمثيرة للجدل تتفوق بفارق كبير على منافسيها في النهاية.

لكن تحويل الرؤية الكبرى إلى شركة عظيمة ليس بالأمر السهل. كانت رحلة Revolut بعيدة عن السلاسة.

المسير وسط الجدل

إحدى القيم الأساسية في Revolut هي "عدم الاكتفاء". هذه القيمة متجذرة بعمق في ثقافة الشركة، ودَفعتها للتقدم وسط الجدل على مدار 11 عاماً.

وقد ظهر هذا الدافع أولاً في سرعة توسع المنتجات.

في يوليو 2015، أطلقت Revolut رسمياً، حيث عالجت أكثر من $500 مليون في المعاملات خلال عامها الأول. وبنهاية 2016، تجاوز عدد مستخدميها 300,000، وبلغ حجم المعاملات تقريباً £1 مليار. وفي نوفمبر 2017، أعلنت Revolut أنها تجاوزت مليون مستخدم—لتصل إلى هذا الإنجاز في أكثر من عامين بقليل.

شعار Storonsky هو "أطلق وطور بسرعة لتعظيم فرص الفوز". وبعد إطلاق بطاقة صرف العملات منخفضة الرسوم، سارعت Revolut في طرح ميزات جديدة: تداول العملات الرقمية في 2017، ثم تداول الأسهم، وخزنات الادخار، وأدوات الميزانية، والتأمين، والمدفوعات بين الأفراد، وحسابات الأعمال. أصبحت Revolut تطبيقاً مالياً شاملاً، بينما كان المنافسون لا يزالون يحافظون على مناطقهم المحدودة.

وقد غذت هذه الاستراتيجية التوسعية السريعة نمواً انفجارياً. ففي 2017، تضاعف عدد مستخدمي Revolut ثلاث مرات ونمت الإيرادات تقريباً خمسة أضعاف. وفي 2018، قفز عدد المستخدمين من 1.5 مليون إلى 3.5 مليون، ونمت الإيرادات بنسبة %354. وبحلول أبريل 2018، أكملت Revolut جولة تمويل من الفئة C بقيمة $250 مليون عند تقييم بلغ $1.7 مليار، ودخلت رسمياً نادي الشركات الناشئة العملاقة.

وقد جاءت قدرة Revolut على إطلاق ميزات جديدة بسرعة من استراتيجية منتجاتها المستوحاة من رأس المال الجريء.

لم تكن تعتمد على "تصميم من الأعلى إلى الأسفل" النخبوي. داخلياً، كانت العديد من المنتجات والميزات الجديدة تُختبر بالتوازي، لكن القليل منها فقط "تتخرج" لتصبح خطوط أعمال حقيقية. أما المنتجات غير الناجحة فكانت تُلغى، في حين يحصل المثبت منها على موارد إضافية.

ولا يوجد أي من منتجات الإيرادات الأساسية لـ Revolut اليوم جاء من التخطيط الاستراتيجي من الأعلى؛ بل ظهرت جميعها من ثقافة المنافسة الداخلية والتجربة والخطأ.

لكن ذلك كان له ثمن. فعلى مدار 11 عاماً، واجهت Revolut ثلاث أزمات وجودية على الأقل.

كان الاختبار الأول يتعلق بالثقة.

في 2016، كانت الشركة بحاجة إلى تمويل إضافي للتوسع، لكن قنوات التمويل التقليدية كانت مغلقة. اقترح Storonsky فكرة جريئة: جمع الأموال من الجمهور عبر منصة Crowdcube. كان ذلك غير مألوف آنذاك، واعترض عليه العديد من المستثمرين.

لكن Balderton ظلت داعمة بقوة، معتبرة ذلك ليس فقط حلاً للتمويل، بل أيضاً تسويقاً فعالاً واختباراً لثقة الجمهور في Revolut. وفي النهاية، شارك 433 شخصاً عادياً، استثمر كل منهم حوالي £2,152 في المتوسط. آمنوا برؤية Revolut وصوتوا بأموالهم.

واليوم، شهد هؤلاء الداعمون الأوائل عوائد مذهلة. فثمن هاتف iPhone آنذاك أصبح الآن دفعة أولى لمنزل في ضواحي لندن. أما الاستثمار الأولي البالغ £2,152 فقد أصبح اليوم يساوي أكثر من £380,000—أي عائد يزيد عن %170.

أما الاختبار الثاني فكان يتعلق بالثقافة.

في فبراير 2019، نشرت Wired UK تحقيقاً موسعاً يسلط الضوء على مشاكل خطيرة في ثقافة العمل داخل Revolut، متهمة الشركة بالنمو القاسي على حساب الموظفين، مما أدى إلى معدل دوران مرتفع. ودخلت الشركة في أزمة علاقات عامة.

وفي ذلك الوقت، كانت Revolut تمر بفترة نمو سريع. ففي 2019، تجاوز عدد المستخدمين 10 ملايين، وبدأت الشركة التوسع إلى أستراليا وسنغافورة. لكن الأزمة أضرت بسمعتها بشدة.

وبصفته عضواً في مجلس الإدارة، بادر Bunting بالدخول في مناقشات معمقة مع Storonsky. شارك خبرته في إدارة الفرق الكبيرة في Goldman Sachs، وساعد Storonsky على إدراك أنه مع نمو الشركة، تحتاج إلى نظام إدارة أكثر نضجاً واهتماماً بالناس. وبمساعدة Balderton، جلبت Revolut مدراء ذوي خبرة وبدأت تحسين ثقافتها المؤسسية بشكل منهجي.

أما الاختبار الثالث فكان يتعلق بالامتثال.

بدءاً من 2021، قدمت Revolut طلباً للحصول على ترخيص مصرفي من هيئة السلوك المالي البريطانية (FCA)، لكن بعد ثلاث سنوات، لم تتم الموافقة بعد. وأثار المنظمون مخاوف جدية بشأن أنظمة مكافحة غسل الأموال وحوكمة الشركة—وهي ضربة محتملة قاتلة لشركة تكنولوجيا مالية.

وأثناء انتظار الترخيص البريطاني، لم تتباطأ Revolut في توسعها. ففي 2020، أكملت جولة تمويل من الفئة D بقيمة $580 مليون، ووصل عدد المستخدمين إلى 14.5 مليون، ودخلت السوق الأمريكية واليابانية. وفي 2021، أكملت جولة تمويل من الفئة E بقيمة $800 مليون عند تقييم بلغ $33 مليار. وبحلول 2022، ارتفع عدد المستخدمين إلى 26 مليوناً.

وفي لحظة حاسمة، استفاد Bunting من شبكة علاقاته في القطاع. فقد دعا شخصياً Martin Gilbert، رئيس abrdn (Aberdeen Standard Investments) وأحد عمالقة القطاع المالي البريطاني، ليصبح رئيس مجلس إدارة Revolut. وقد أدى هذا التحرك إلى زيادة ثقة الجهات التنظيمية في Revolut بشكل كبير. وفي يوليو 2024، حصلت Revolut أخيراً على الترخيص المصرفي البريطاني المنشود.

ومع الترخيص البريطاني، حققت Revolut نتائج مذهلة أيضاً. ففي 2024، تجاوز عدد المستخدمين 50 مليوناً، وبلغت الإيرادات السنوية $4 مليارات (بنمو %72)، وتجاوز الربح السنوي $1 مليار لأول مرة، وتخطى إجمالي حجم المعاملات للعملاء $1 تريليون. وأصبحت الشركة التطبيق المالي الأكثر تحميلاً في 19 دولة.

وعلى مدار 11 عاماً من التحديات، ظلت Balderton Capital داعمة بقوة لـ Revolut. فقد ظل Bunting عضواً في مجلس الإدارة، مقدماً الدعم الحيوي في كل مرحلة رئيسية ومشاركاً في كل جولة تمويل لاحقة.

"الحلم الأمريكي" لرأس المال الجريء الأوروبي

نجاح Revolut الكبير جعل شركة Balderton، التي كانت دائماً خلف الكواليس، تحت الأضواء. فأساس قدرة هذه الشركة الاستثمارية اللندنية على اكتشاف المعجزات ليس الحظ، بل الحمض النووي لوادي السيليكون الذي ورثته من Benchmark Capital.

في 1999، أسس شركاء Benchmark فرعاً أوروبياً في لندن—Benchmark Capital Europe—جالبين معهم رأس المال وهيكل تنظيمي فريد: الشراكة المتساوية.

في صناديق رأس المال الجريء التقليدية، يحتفظ عدد قليل من الشركاء العامين بمعظم السلطة والمكافآت، بينما يكون الآخرون في مواقع أدنى. وغالباً يؤدي هذا الهيكل الهرمي إلى تنافس داخلي وتضارب مصالح.

أما الشراكة المتساوية فهي مختلفة تماماً. في Balderton، يمتلك جميع الشركاء حصصاً متساوية وصوتاً متساوياً في كل قرار. وتُقسم العوائد الاقتصادية بالتساوي، بغض النظر عن من جلب أو قاد الصفقة. وهذا يضمن توافق المصالح بالكامل، ويُمكن الفريق من العمل بتناغم.

وقد ظهرت مزايا هذا النظام بوضوح في استثمار Revolut.

أولاً، تدقيق أفضل. عندما التقى Bunting بـ Storonsky لأول مرة، كان خبيراً في التمويل لكنه ليس في التكنولوجيا. فاستعان فوراً بالشريك Suranga Chandratillake، الذي لديه خلفية هندسية، للمساعدة في التقييم. لم يكن هناك تنافس على الفضل—بل هدف مشترك لدعم أفضل شركة.

ثانياً، مع ربط مصالح جميع الشركاء معاً، تُتخذ القرارات لصالح الشركة دائماً. قدمت Balderton الدعم الكامل في كل جولة تمويل لـ Revolut، دون تردد بسبب النزاعات الداخلية.

وأخيراً، دعم ما بعد الاستثمار بشكل أشمل. تواجه الشركات الناشئة تحديات مختلفة في مراحل مختلفة. وتتيح الشراكة المتساوية للمؤسسين الاستفادة دائماً من موارد جميع الشركاء.

في 2007، انفصل الفريق الأوروبي عن Benchmark وأعيدت تسميته إلى Balderton Capital، نسبة إلى الشارع الذي كان فيه أول مكتب للشركة. وتم الحفاظ على نظام الشراكة المتساوية، ليصبح مفتاح صعود Balderton في قطاع رأس المال الجريء الأوروبي.

لكن النظام الجيد وحده لا يضمن نجاح كل استثمار. ففي رأس المال الجريء، ما الذي يحدد النتيجة في النهاية؟

قانون القوة

قانون القوة هو النسخة المتطرفة من قاعدة 80/20.

في رأس المال الجريء، يعني أن عدداً قليلاً من الاستثمارات يحقق الغالبية العظمى من العوائد، بينما ينتهي معظمها بعائد متوسط أو خسارة كاملة.

وفقاً لـ PitchBook، فإن أفضل %10 من الاستثمارات في القطاع تمثل %60–%80 من إجمالي العوائد. يلقي المستثمرون شبكة واسعة، لكن عليهم التركيز على القلة النادرة التي لديها إمكانات أن تكون فائزة كبرى.

خلال 25 عاماً من تاريخها، استثمرت Balderton Capital في أكثر من 275 شركة، منها Darktrace وDepop وGoCardless. بدون Revolut، ربما ظلت Balderton شركة رأس مال جريء أوروبية ممتازة، لكنها لم تكن لتصبح أسطورة اليوم.

وهذا يعني أن رأس المال الجريء هو في النهاية لعبة عدم الإجماع. إذا كان المشروع معترفاً به على نطاق واسع، سيكون تقييمه مرتفعاً وعوائده المستقبلية محدودة. أما المشاريع المثيرة للجدل، غير المتفق عليها في مراحلها المبكرة، فهي وحدها القادرة على تحقيق مكاسب خارقة.

وبالنسبة لرأس المال الجريء، فليس النجاح في معدل الإصابات—بل في حجم العائدات. لا تهم تسع استثمارات فاشلة إذا كان العاشر يحقق عائداً بـ%1,000. قد يبدو ذلك كالمقامرة، لكن كبار المستثمرين يستخدمون فلسفات وعمليات منضبطة لتحسين فرصهم.

فهل هناك صيغة قابلة للتكرار وراء معجزة العائد بـ%1,400؟

صيغة العائد الألفي

العائد الفائق = (مؤسس غير متفق عليه × فرصة هيكلية في العصر) ^ الصبر عبر الدورات

أولاً، المؤسس غير المتفق عليه.

في رأس المال الجريء، الأشخاص دائماً أولاً. وخاصة في مرحلة التأسيس، حيث لا يوجد منتج أو سوق أو بيانات، يكون المؤسس هو المعيار شبه الوحيد.

يجب أن يكون المؤسس المميز متفائلاً بلا كلل—شخص لديه رؤى جريئة للمستقبل وقدرة واقعية على حل مشاكل الحاضر.

ثانياً، الفرص الهيكلية للعصر. كان نجاح Revolut مرتبطاً ارتباطاً وثيقاً بنافذة أوروبا الفريدة في 2015: تداعيات الأزمة المالية، صعود الإنترنت عبر الهاتف المحمول، الانفتاح التنظيمي، والتغير الجيلي. فالشركات الكبرى هي منتجات عصرها. تلتقط التحولات الهيكلية وتصبح مرادفة لتلك التغيرات من خلال منتجاتها وخدماتها.

وأخيراً، والأهم، الصبر عبر الدورات. من 2015 إلى 2026، واجهت Revolut أزمات ثقافية وتحديات تنظيمية ومنافسة شرسة.

وخلال هذه السنوات الـ11، ظلت Balderton داعمة بثبات—not فقط متابعة في كل جولة، بل أيضاً تقديم نصائح وموارد لا تقدر بثمن في اللحظات الحرجة. إن الالتزام طويل الأمد والاستعداد لتحمل العواصف مع المؤسسين أمر أساسي لتحقيق العوائد الفائقة.

في عالم رأس المال، الوقت هو الصديق والعدو معاً. وحدهم الذين يقاومون إغراءات المدى القصير ويثبتون على القيمة طويلة الأجل يمكنهم الاستفادة في النهاية من أثر التراكم الزمني.

تحويل £1 مليون إلى $6 مليارات ليس مجرد قصة عن الثروة—بل قصة عن الرؤية والشجاعة والصبر. وتظهر أنه في عصر التغير السريع، تظل الفرص الحقيقية دائماً من نصيب من يستطيع رؤية الاتجاهات، واحتضان التغيير، والاستعداد للشراكة مع رواد الأعمال الكبار على المدى الطويل.

بيان:

- تم إعادة نشر هذه المقالة من [动察Beating]، وتعود حقوق النشر للمؤلف الأصلي [Sleepy.txt]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيقوم الفريق بمعالجة الأمر وفقاً للإجراءات ذات الصلة.

- إخلاء مسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، لا يجوز إعادة إنتاج أو توزيع أو نسخ المقالات المترجمة دون الإشارة إلى Gate.