في 22 يناير 2026، أعلنت Capital One عن استحواذها على Brex بقيمة 5.15 مليار $، في صفقة غير متوقعة شهدت استحواذ أصغر أحادي قرن في وادي السيليكون على يد أحد أعرق عمالقة البنوك في وول ستريت.

تعد Brex المزود الأكثر طلبًا لبطاقات الدفع المؤسسية في وادي السيليكون. أسسها اثنان من النوابغ البرازيليين في سن العشرين، وبلغت Brex تقييم مليار $ خلال عام واحد فقط، وحققت 100 مليون $ من الإيرادات السنوية المتكررة في غضون 18 شهرًا. بحلول عام 2021، ارتفع تقييمها إلى 12.3 مليار $، واكتسبت سمعة باعتبارها مستقبل المدفوعات المؤسسية، حيث تخدم أكثر من 25,000 شركة، من بينها Anthropic وRobinhood وTikTok وCoinbase وNotion وغيرها من العملاء البارزين.

تحتل Capital One المرتبة السادسة بين أكبر البنوك في الولايات المتحدة، بأصول تبلغ 470 مليار $ وودائع بقيمة 330 مليار $، وهي تصدر ثالث أكبر عدد من بطاقات الائتمان في البلاد. أسسها ريتشارد فيربانك، البالغ من العمر 74 عامًا، عام 1988، وقضى 38 عامًا في بنائها لتصبح قوة مالية كبرى. في 2025، أتم استحواذًا بقيمة 35.3 مليار $ على Discover، في واحدة من أكبر صفقات الاندماج في التاريخ المالي الأمريكي الحديث.

تجسد الشركتان صدامًا في الفلسفات: سرعة وابتكار وادي السيليكون مقابل رأس مال وصبر وول ستريت.

ورغم ذلك، تكمن مفارقة في الأرقام: Brex لا تزال تنمو بمعدل قوي بين %40 و%50، مع وصول الإيرادات السنوية المتكررة إلى 500 مليون $ وقاعدة عملاء تتجاوز 25,000. لماذا إذًا تقرر شركة بهذا الزخم البيع — وبسعر يقل %58 عن أعلى تقييم بلغته؟

يؤكد فريق Brex أن هذه الخطوة تتعلق بالتسريع والتوسع. لكن، ما الذي يسرّعونه؟ ولماذا الآن؟ ولماذا Capital One بالتحديد؟

الإجابة على هذه المفارقة تكمن في سؤال أعمق: ماذا يعني الوقت في عالم المال؟

لم يكن أمام Brex خيار

بعد إعلان الاستحواذ، عبّر كثيرون عن أسفهم لعدم سعي Brex للطرح العام. لكن بالنسبة لفريق Brex، جاءت الصفقة في الوقت المناسب تمامًا.

قبل التفاوض مع Capital One، ركزت إدارة Brex على جمع رأس مال خاص إضافي، والاستعداد للطرح العام، والاستمرار كشركة مستقلة.

وجاءت نقطة التحول في الربع الرابع من 2025. تعرّف الرئيس التنفيذي لبريك، بيدرو فرانشيسكي، على فيربانك، عملاق البنوك الذي قاد Capital One لأكثر من 38 عامًا. بمنطق بسيط وحاسم، تمكن فيربانك من إقناع بيدرو.

عرض فيربانك ميزانية Capital One: أصول بقيمة 470 مليار $، وودائع بـ 330 مليار $، وثالث أكبر شبكة بطاقات ائتمان في الولايات المتحدة. في المقابل، بقيت Brex — رغم برمجياتها المتطورة وخوارزميات المخاطر المتقدمة — مقيدة جوهريًا بتكلفة رأس مالها.

في قطاع التكنولوجيا المالية، كان النمو يومًا ما هو المعيار الوحيد المهم. لكن بحلول 2026، واجهت شركات التكنولوجيا المالية ظروفًا متغيرة في أسواق رأس المال، وتوقعات نمو معدلة، وتسارعًا في وتيرة اندماج القطاع.

تشير بيانات Caplight إلى أن تقييم Brex الحالي في السوق الثانوية لا يتجاوز 3.9 مليار $. وخلال مراجعة ما بعد الاستحواذ، أشار المدير المالي دورفمان إلى نقطة محورية: "يرى مجلس الإدارة أن مضاعف الاستحواذ على أساس إجمالي الأرباح بمقدار 13x يتماشى مع معايير الشركات العامة الكبرى."

عمليًا، لو طرحت Brex أسهمها للاكتتاب في أوائل 2026، فشركة تكنولوجيا مالية تنمو بنسبة %40 لكنها غير مربحة بالكامل ستواجه صعوبة في تحقيق مضاعف تقييم يتجاوز 10x. وحتى مع اكتتاب ناجح، سيبقى رأس المال السوقي غالبًا دون 5 مليار $، مع مخاطر خصومات سيولة طويلة الأجل.

من جهة: طريق اكتتاب عام غير مؤكد، مع تراجع الأسعار بعد الإدراج وهجمات البائعين على المكشوف. ومن الجهة الأخرى: عرض نقد وأسهم من Capital One، بالإضافة إلى مصداقية فورية من بنك كبير.

لو كان تقلب التقييم هو التحدي الوحيد، هل كان بإمكان Brex ببساطة تحسين برمجياتها وخوارزمياتها لتجاوز شتاء رأس المال؟ في الواقع، لم يكن هذا الخيار متاحًا.

الميزانيات العمومية تبتلع العالم

لسنوات، كان شعار A16Z في وادي السيليكون: "البرمجيات تلتهم العالم."

كان مؤسسو Brex يؤمنون بذلك حقًا. لكن في عالم المال هناك قاعدة لا يدركها معظم مهندسي البرمجيات: في حروب العملات، تجربة المستخدم هي السطح فقط. أما الميزانية العمومية فهي نظام التشغيل الحقيقي.

وباعتبارها شركة تكنولوجيا مالية دون رخصة مصرفية، تعمل Brex كبنك قوقعة. كل تمديد ائتماني يعتمد على بنوك شريكة للتمويل، ويجب مشاركة دخل الفوائد على الودائع مع تلك البنوك.

نجح هذا النموذج في بيئة أسعار فائدة منخفضة عندما كان رأس المال وفيرًا. أما في بيئة أسعار مرتفعة، بدأ نموذج أعمال Brex يختنق.

بحلول 2023، كان هيكل إيرادات Brex تقريبًا ثلثه من فروق الودائع، ونحو %6 من اشتراكات SaaS، والباقي من رسوم معاملات بطاقات الائتمان.

ومع وصول الفائدة إلى %5.5، واجهت Brex ضغطًا من كلا الجانبين.

من جهة، أدت تكاليف التمويل الأعلى إلى عزوف العملاء عن ترك ملايينهم في حسابات Brex غير المدرة للفائدة — طالبوا بعوائد أعلى، ما أدى إلى تقلص الفارق لصالح Brex.

ومن جهة أخرى، أدت زيادة أوزان المخاطر إلى ارتفاع مخاطر تعثر الشركات الناشئة. اضطر نظام التحكم في المخاطر اللحظي لدى Brex ليصبح أكثر تحفظًا، فخفض حدود الائتمان وأبطأ نمو المعاملات.

تضمنت تصريحات فيربانك حول الاندماج ملاحظة لافتة: "نتطلع إلى دمج تجربة العملاء الرائدة لدى Brex مع الميزانية العمومية القوية لـ Capital One." الترجمة: كودكم رائع، لكنكم تفتقرون إلى رأس مال رخيص ووفير.

مع 330 مليار $ من الودائع منخفضة التكلفة، تستطيع Capital One تحقيق أكثر من ثلاثة أضعاف الربح على قرض مؤسسي بقيمة 100 $ مقارنة بـ Brex.

يمكن للبرمجيات أن تحول التجربة، لكن رأس المال يشتري تلك التجربة. هذه هي الحقيقة القاسية للتكنولوجيا المالية في 2026. النظام البرمجي الذي بنته Brex خلال تسع سنوات و1.3 مليار $ تمويل، يُعد بالنسبة لـ Capital One مجرد إضافة برمجية للاندماج.

لكن لماذا لم تستطع Brex الانتظار حتى تتغير دورة أسعار الفائدة كما تفعل Capital One؟ المؤسسون أعمارهم أقل من 30 عامًا، ولديهم سجل نجاح وثروة شخصية. لماذا لم يبقوا الشركة صامدة؟ ما الذي دفعهم في النهاية للاستسلام؟

29 لا يستطيع الانتظار؛ 74 يستطيع

في عالم المال، الوقت ليس صديقًا — بل هو العدو. وحده رأس المال يستطيع تحويل العدو إلى حليف.

تسرد مسيرة إنريكي دوبوغراس وبيدرو فرانشيسكي حكاية السرعة: تأسيس شركة في سن 16 وبيعها بعد ثلاث سنوات؛ إطلاق Brex في سن 20 والوصول إلى مكانة أحادي قرن خلال عامين. يقيسان النجاح بالسنوات — أو حتى بالأشهر. بالنسبة لهما، الانتظار لخمس أو عشر سنوات يُعد تقريبًا مسيرة مهنية كاملة.

هما يؤمنان بالسرعة — تجربة وخطأ سريعين، تكرار سريع، نجاح سريع. هذا هو معتقد وادي السيليكون، وساعة البيولوجيا الداخلية لمن هم في العشرينات.

خصمهما: ريتشارد فيربانك.

فيربانك، البالغ من العمر 74 عامًا، أسس Capital One في 1988 وقضى 38 عامًا في بنائها لتصبح سادس أكبر بنك في أمريكا. لا يؤمن بالسرعة؛ بل يؤمن بالصبر. في 2024، أنفق 35.3 مليار $ للاستحواذ على Discover، وهي عملية استغرقت أكثر من عام للاندماج. وفي 2026، أنفق 5.15 مليار $ للاستحواذ على Brex، قائلاً إنه يستطيع الانتظار عشر سنوات لدمجها.

هذه بنى زمنية مختلفة تمامًا.

دوبوغراس وفرانشيسكي، وكلاهما في العشرينات، اشتريا الوقت بأموال المستثمرين. جمعت Brex تمويلاً بقيمة 1.3 مليار $، ويتوقع المستثمرون عوائد خلال خمس إلى عشر سنوات — إما عبر اكتتاب عام أو استحواذ.

لم يكن هذا الاستحواذ مدفوعًا بالمستثمرين، لكن حاجتهم للخروج كانت عاملاً اضطر بيدرو لأخذه بالحسبان. شدد المدير المالي دورفمان مرارًا على توفير سيولة بنسبة %100 للمساهمين — وهي نقطة حاسمة.

الأهم من ذلك، أن وقت المؤسسين أنفسهم محدود. بيدرو يبلغ من العمر 29 عامًا؛ يمكنه الانتظار خمس أو عشر سنوات، لكن هل يستطيع الانتظار 20 عامًا؟ هل يمكنه، مثل فيربانك، قضاء 38 عامًا في صقل شركة؟ مع منافسين مثل Ramp يتقدمون بالفعل، ونوافذ الاكتتاب غير مؤكدة، وضغط خروج المستثمرين يزداد، كان وقت بيدرو ينفد.

أما فيربانك، البالغ 74 عامًا، فيشتري الوقت بأموال المودعين. تبلغ ودائع Capital One 330 مليار $، ورغم أنها نظريًا قابلة للسحب في أي وقت، إلا أنها مصدر تمويل مستقر إحصائيًا.

يمكن لفيربانك الانتظار خمس سنوات، عشر سنوات — حتى تنخفض أسعار الفائدة، أو تصل تقييمات التكنولوجيا المالية إلى القاع، أو تظهر فرصة الاستحواذ المثالية.

هذه هي لا تناسق الوقت. وقت التكنولوجيا المالية محدود، سواء للمؤسسين أو المستثمرين؛ أما وقت البنوك فهو شبه لانهائي بفضل الودائع المستقرة.

قصة Brex درس لكل مؤسس تكنولوجيا مالية في وادي السيليكون: مهما بلغت سرعتك، لا يمكنك التفوق على صبر رأس المال.

مصير المبتكر

يمثل استحواذ Brex نهاية حقبة — الإيمان الرومانسي بأن التكنولوجيا المالية يمكن أن تحل محل البنوك التقليدية بالكامل.

عند استعراض العامين الماضيين: في أبريل 2025، استحوذت American Express على برنامج إدارة النفقات Center. في سبتمبر 2025، وبعد إغلاق قسم التمويل الاستهلاكي لديها، استحوذت Goldman Sachs على شركة ناشئة في الإقراض بالذكاء الاصطناعي مقرها بوسطن. وفي يناير 2026، أكملت JPMorgan Chase دمج منصة WealthOS البريطانية لتقنيات التقاعد.

تشعل شركات التكنولوجيا المالية الطريق من الصفر إلى الواحد، مستخدمة رأس المال الاستثماري للتجربة وتثقيف المستخدمين والابتكار. لكن بمجرد إثبات نماذج الأعمال أو تراجع الدورة الصناعية وعودة التقييمات، تقتنص البنوك التقليدية الابتكار بتكلفة أقل.

حرقت Brex 1.3 مليار $ من التمويل، وجمعت 25,000 عميل ناشئ متميز، وبنت فريق هندسة مالية على مستوى عالمي. والآن، تستحوذ Capital One — وكل ذلك مقابل 5.15 مليار $، معظمها على شكل أسهم.

من هذا المنظور، مؤسسو التكنولوجيا المالية لا يعطلون البنوك — بل يعملون لصالحها. إنه نوع جديد من الاستعانة بالمخاطر: لم تعد البنوك بحاجة لتحمل مخاطر البحث والتطوير داخليًا؛ يكفيها الانتظار.

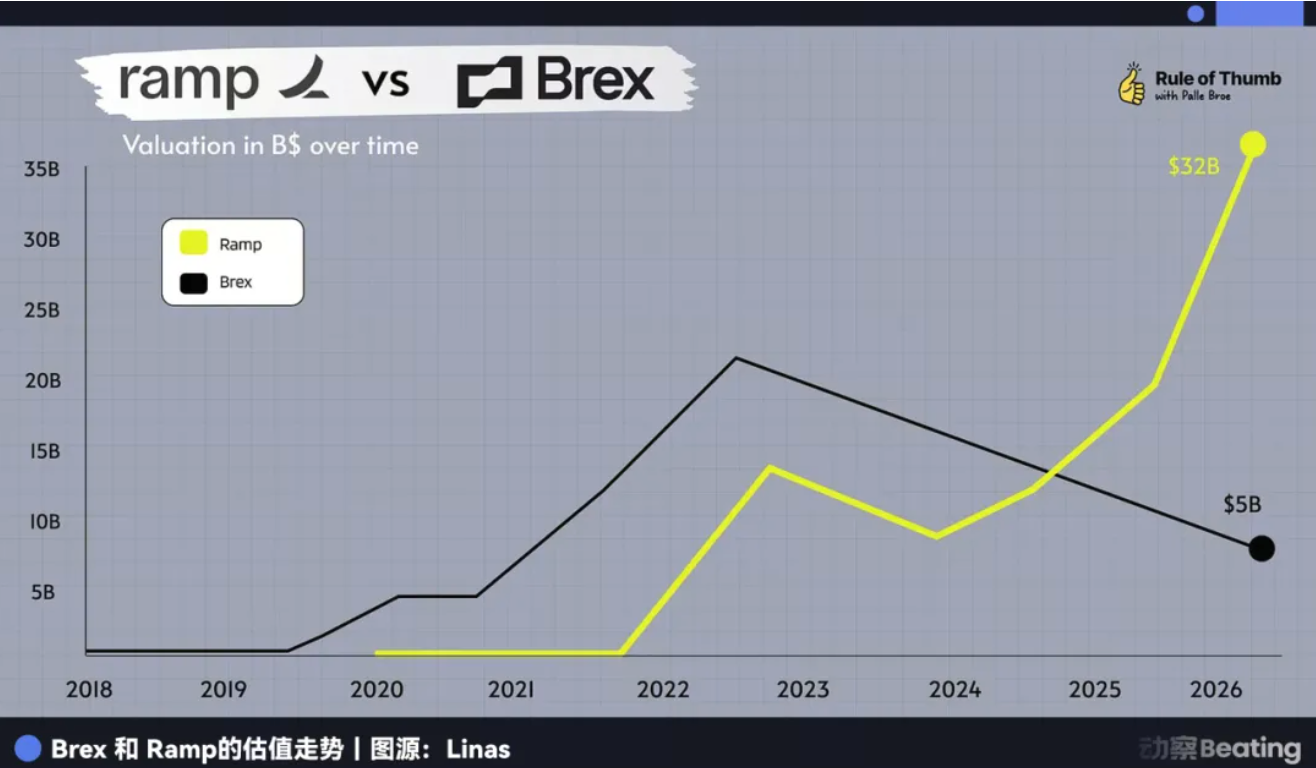

خروج Brex يسلط الضوء مباشرة على منافستها Ramp.

تعد Ramp حاليًا أحادي القرن الفائق الوحيد في القطاع، ولا تزال تبدو قوية. تنمو إيراداتها السنوية المتكررة، ويبدو أن ميزانيتها العمومية أكثر متانة. لكن وقتها أيضًا ينفد.

تأسست Ramp في 2019، وبلغت عامها السابع من دورة رأس المال الاستثماري المعتادة. دخل المستثمرون المتأخرون في 2021–2022 بتقييمات تجاوزت 30 مليار $، ويطالبون بعوائد تفوق بكثير ما كان متوقعًا من Brex.

إذا بقيت نافذة الاكتتاب في 2026 محدودة على حفنة من العمالقة المربحين للغاية، هل ستواجه Ramp نفس المعضلة؟

التاريخ لا يعيد نفسه حرفيًا، لكنه يتناغم. تظهر قصة Brex أنه في عالم المال القديم، لا وجود لشركة برمجيات خالصة. عندما يتغير المحيط الخارجي، يتضح عيب الوقت لدى التكنولوجيا المالية — فعليها أن تختار بين الاستحواذ أو النضال الطويل. اختار بيدرو الخيار الأول — لا استسلامًا، بل وضوحًا.

لكن هذا الوضوح نفسه هو مصير التكنولوجيا المالية.

ولا تنسَ: في يوم من الأيام تعهدت Brex بتحدي American Express — حتى أنها جعلت كلمة مرور شبكة Wi-Fi في المكتب "BuyAmex".

بيان:

- أعيد نشر هذا المقال من [动察Beatig]. حقوق النشر تعود للمؤلفين الأصليين [Sleepy.txt, Kaori]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم التعامل مع اعتراضك بسرعة وفق الإجراءات ذات الصلة.

- إخلاء المسؤولية: الآراء والمحتوى الواردة في هذا المقال تعبر عن رأي المؤلفين فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى من هذا المقال إلى لغات مختلفة بواسطة فريق Gate Learn. ما لم يتم الإشارة صراحة إلى Gate، يحظر إعادة إنتاج أو توزيع أو نسخ المقالات المترجمة.