المقدمة

يمثل عام 2025 نقطة تحول جوهرية في سوق العملات الرقمية، حيث ينتقل من الاعتماد على "العوامل الكلية المزاجية" إلى محفزات "الامتثال والبنية الدقيقة". ورغم تخفيض أسعار الفائدة عالميًا، لم تنجح معادلة "تخفيض الفائدة = سوق صاعدة"، ليظهر تمايز هيكلي عميق. أظهرت BTC ارتباطًا مرتفعًا بأسهم التكنولوجيا، بينما تصاعدت أصول العالم الحقيقي (RWA) والعملات المستقرة كمستودعات سيولة جديدة. ومع انتقال قوة التسعير من صناديق رأس المال الجريء إلى السوق الثانوية وإعادة تشكيل التداول عبر المشتقات على السلسلة، يحلل هذا التقرير مشهد السيولة لعام 2025 ويتوقع دورة "مدفوعة بالهيكلية" في 2026 تهيمن عليها التسعير المؤسسي.

الملخص

يشهد عام 2025 تحولًا محوريًا في سوق العملات الرقمية من "مدفوعة بالمزاج الكلي" إلى "مدفوعة بالبنية الدقيقة والامتثال". ورغم دخول العالم في دورة تخفيض الفائدة، لم يشهد السوق ارتفاعًا جماعيًا، بل أظهر تمايزًا هيكليًا عميقًا.

- إعادة بناء المنطق الكلي: أصول العملات الرقمية تظهر ارتباطًا أعلى بالأصول الخطرة. فشلت معادلة "تخفيض الفائدة = سوق صاعدة" في 2025. وفي ظل حالة عدم اليقين الكلية، أظهرت الأصول الرقمية ارتباطًا مرتفعًا (بيتا عالية) مع أسهم التكنولوجيا الأمريكية بدلًا من صفات الملاذ الآمن المستقلة. وارتفعت رغبة المؤسسات التقليدية في الاحتفاظ بالأصول، حيث أصبحت مؤسسات مثل صناديق المؤشرات المتداولة (ETF) مرساة التسعير الهامشية بدلًا من المستثمرين الأفراد، مما عزز بشكل كبير كفاءة انتقال التقلبات الكلية إلى سوق العملات الرقمية.

- مستودع جديد على السلسلة: طفرة RWA في لعبة صفرية. في بيئة شهدت فيها قيمة TVL الإجمالية للشبكة زيادة هامشية بنسبة +%4.40، ممثلةً منافسة على السيولة القائمة، حقق قطاع RWA/Stablecoin نموًا انفجاريًا بنسبة +%133، محتلاً المركز الثاني بتدفق صافٍ بلغ $9.42B. تسارع العملات المستقرة في التحول من "أدوات تسوية معاملات" إلى بنية تحتية لـ"عوائد الخزانة" و"المدفوعات التجارية (PayFi)"، لتصبح ركيزة السيولة الجديدة.

- إعادة تشكيل تقييم السوق الأولي: انتقال قوة التسعير إلى السوق الثانوية. أظهر إيقاع التمويل تباطؤًا ملحوظًا، حيث ظهر انعكاس على شكل حرف V في أحجام التمويل فقط بعد ترسخ اليقين الكلي (تشير بيانات Rootdata إلى تمويل بقيمة $3.6B في أكتوبر، مقارنة بـ $2.25B في الربع الثاني و$3.12B في الربع الثالث). في النصف الأول من العام، واجه %27.59 من المشاريع "انعكاس التقييم"، مما أجبر السوق على تصحيح إجباري عبر آليات رموز جديدة في أفضل المنصات (مثل Alpha Mode) في النصف الثاني. انتقلت قوة التسعير بالكامل من سرديات رأس المال الجريء إلى سيولة السوق الثانوية.

- تدرج البنية الدقيقة: هيمنة المشتقات وتأثير ماثيو. يتميز السوق الثانوي بـ"مؤشرات قوية، وتدهور طويل الذيل". تستمر حصة BTC والعملات المستقرة في التوسع، بينما تواجه سيولة العملات البديلة استنزافًا وسط تصفية الامتثال. ارتفعت نسبة تداول العقود (العقود الآجلة/الدائمة) بشكل كبير. تعيد المشتقات على السلسلة مثل Hyperliquid تشكيل مشهد التداول، لكنها تكشف أيضًا هشاشة السيولة تحت الرافعة العالية (مثل انهيار 10.11 السريع).

- توقعات 2026: نحو دورة جديدة "مدفوعة بالهيكلية". سيتحول المتغير الرئيسي في السوق من "حجم تخفيض الفائدة" إلى "كفاءة انتقال رأس المال المتوافق". مع تطبيق أطر مثل قانون GENIUS، سيدخل السوق عصرًا "مدفوعًا بالهيكلية" تهيمن عليه قوة التسعير المؤسسية. وستكون الأصول القادرة على تحقيق عائد حقيقي وقيمة بنية تحتية مالية ضمن أطر الامتثال هي أهداف الدورة الأساسية.

I. إعادة بناء النموذج الكلي: تصحيح خصائص الأصل وعرقلة انتقال السيولة

1. "الذهب الرقمي" أم "سهم تقني عالي بيتا"؟

1.1 أداء السوق: تباين بين التوقعات الكلية وأداء الأصل

يمثل عام 2025 نقطة تحول هيكلية في تموضع الأصول الرقمية على المستوى الكلي. فعلى الرغم من دخول الاقتصادات الكبرى في دورات تخفيض الفائدة، إلا أن السيولة الكلية بقيت مشدودة بشكل كبير، ما أدى إلى غياب الدعم الرأسمالي الإضافي وعدم تحقق الارتفاع الشامل المتوقع.

وعلى العكس، بعد تأكيد الاحتياطي الفيدرالي لتخفيض الفائدة، أظهر السوق تأثيرًا واضحًا لـ"بيع الحدث". تراجعت أسعار Bitcoin من ذروة $126K في أكتوبر 2025 إلى نحو $86K في منتصف ديسمبر، وانخفضت القيمة السوقية الإجمالية بنحو %25.00. في المقابل، ارتفعت أسعار الذهب بنسبة تزيد عن %65 منذ بداية العام وحتى منتصف ديسمبر، محققة أفضل أداء لها في عقد من الزمن. يؤكد هذا التباين الحاد في الأداء أن سوق العملات الرقمية يمر بتعديلات بنيوية دقيقة وإعادة بناء للمنطق الكلي.

1.2 التطور الهيكلي: انتقال هيمنة التسعير إلى المؤسسات

التحول من قيادة الأفراد إلى تخصيص المؤسسات: في 2025، أصبحت تدفقات صناديق المؤشرات المتداولة (ETF) مرساة التسعير الهامشية للسوق. وفقًا لتقرير CoinShares المؤسسي لعام 2025، بلغ صافي التدفقات السنوية لصناديق ETF الرقمية $59.5B. في الوقت نفسه، تراجع تأثير المستثمرين الأفراد بشكل كبير. ووفقًا لبيانات إفصاح Coinbase Institutional السنوية والربع سنوية، سيطر المستثمرون المؤسسيون على حجم التداول، حيث حافظ حجم التداول المؤسسي على نحو %80 من الإجمالي. في 2025، لم تتزامن "حرارة مشاركة الأفراد" على السلسلة مع نمو السوق. أدى هذا التغير الهيكلي إلى زيادة حساسية آليات تكوين أسعار الأصول الرقمية تجاه السيولة الكلية، وأسعار الفائدة، وسلوك تخصيص المؤسسات، بدلًا من أن تهيمن عليها تداولات الأفراد المدفوعة بالعاطفة.

1.3 المنطق الكلي: عرقلة آلية انتقال السياسة النقدية—فشل منطق "تخفيض الفائدة = صعود العملات الرقمية"

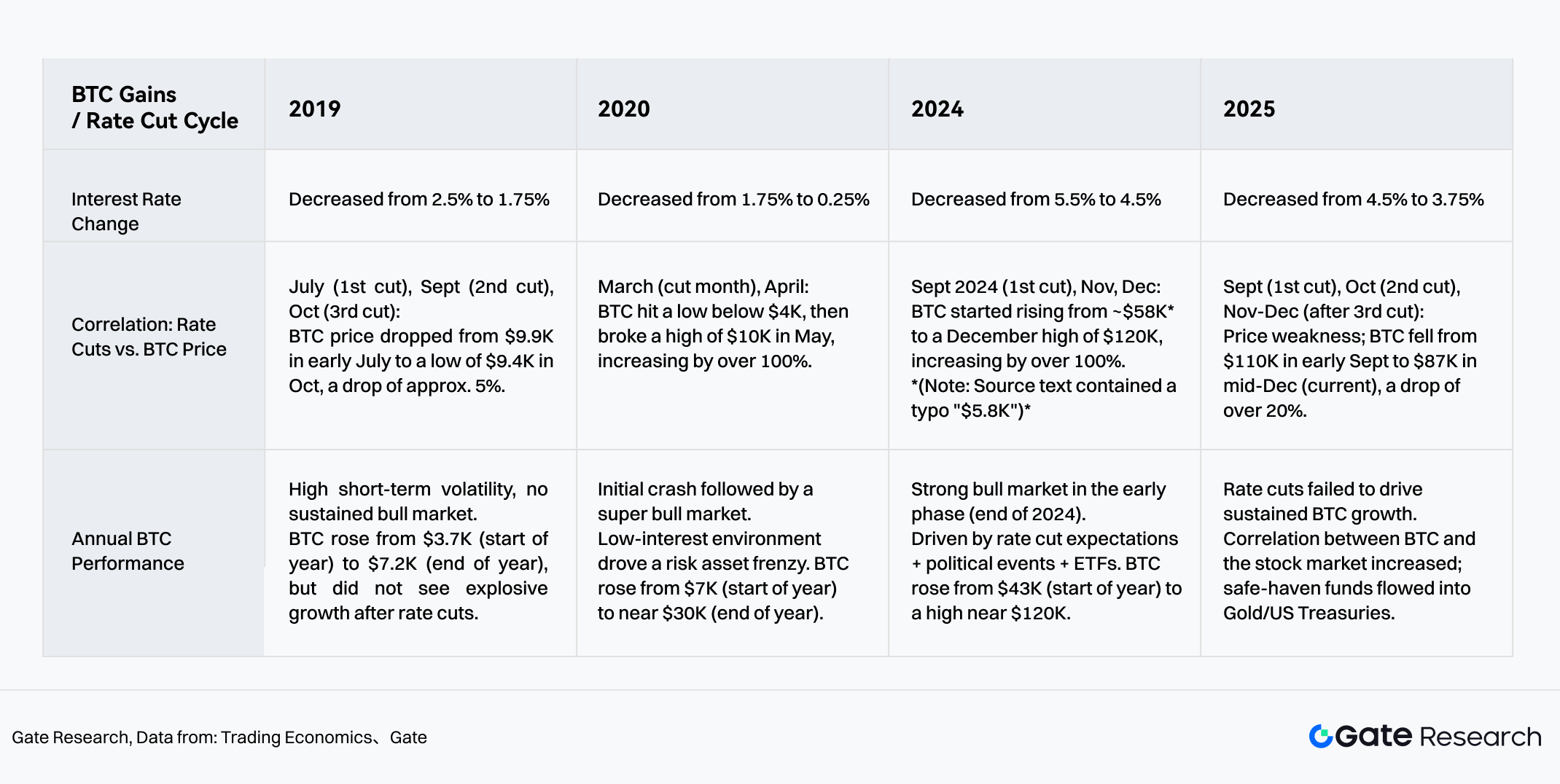

في ظل تصاعد توقعات الركود، خُفضت أسعار الفائدة ثلاث مرات في 2025 (سبتمبر، أكتوبر، ديسمبر) من %4.5 إلى %3.75. ومع ذلك، لم تتحول السيولة فعليًا إلى ضغط شراء للأصول الخطرة، بل كشفت عن خاصية BTC الحالية كأصل محفز للمخاطر بدلًا من أصل ملاذ آمن. ورغم أن السياسة النقدية أفرجت عن السيولة، إلا أن توسع العجز المالي الأمريكي، وعدم اليقين في السياسات الجمركية، والاحتكاكات الجيوسياسية، دفعت الأموال الآمنة لتتجه أولًا إلى سندات الخزانة الأمريكية والذهب. وجاءت الأصول الرقمية في ذيل توزيع السيولة الكلية، وفشلت في استقطاب التدفقات الرئيسية لرأس المال الآمن.

الرسم البياني 1: تغيرات ارتباط دورات تخفيض الفائدة مع BTC خلال السنوات الخمس الماضية

المصدر: Gate، Trading Economics

2 إعادة تشكيل هيكل السيولة: منطق التسعير وتباين السردية تحت هيمنة المؤسسات

2.1 هيكل جانب الشراء: زيادة نوعية في حيازة المؤسسات

مع وضوح الأطر التنظيمية العالمية (مثل قانون GENIUS الأمريكي وتطبيق MiCA الأوروبي) ونضوج قنوات صناديق ETF، يتسارع سوق العملات الرقمية في الابتعاد عن مرحلة التوسع الفوضوي والدخول في عصر التخصيص المتوافق. أظهر استطلاع AIMA لعام 2025 أن نسبة صناديق التحوط التقليدية التي تحتفظ بتعرض للأصول الرقمية ارتفعت من %47 في 2024 إلى %55 في 2025 (AIMA، التقرير السنوي السابع لصناديق التحوط الرقمية العالمية، ص7). تشير هذه البيانات إلى أن وضوح المسارات المتوافقة يدفع رؤوس الأموال التقليدية من المراقبة إلى التخصيص الفعلي.

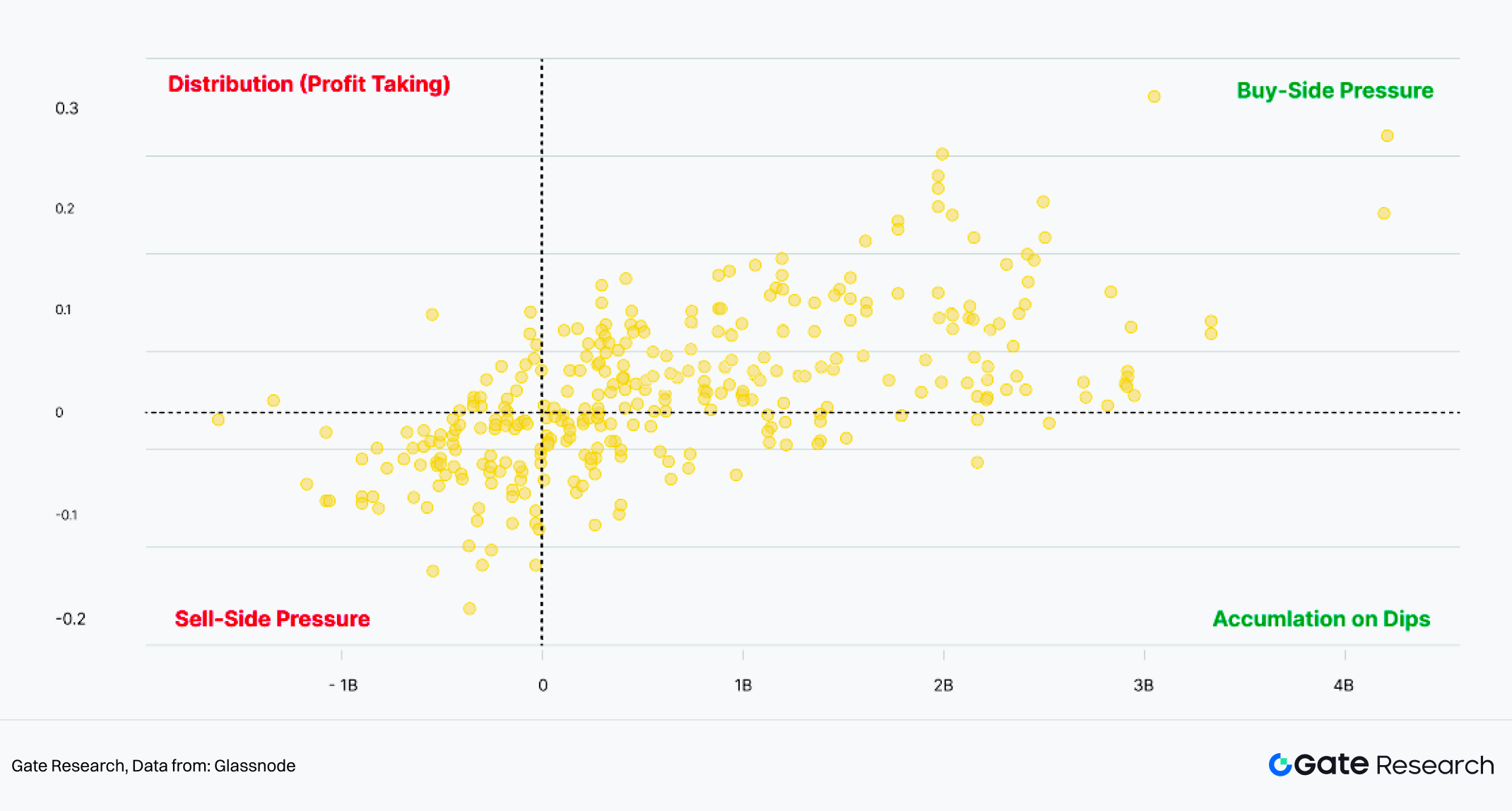

وأشارت Gemini في مراجعتها لسوق العملات الرقمية لعام 2025 الصادرة مع Glassnode إلى أن تدفقات صناديق ETF مرتبطة ارتباطًا وثيقًا باتجاهات أسعار BTC، حيث دفعت التدفقات الداخلة التي تجاوزت $4B الأسعار للارتفاع بنسبة تصل إلى %35.

الرسم البياني 2: تدفقات صناديق ETF مقابل أداء الأسعار (7 أيام)

المصدر: Glassnode

2.2 تغيرات المرحلة في المنطق الكلي: الأصول الرقمية تظهر ارتباطًا أعلى بالأصول الخطرة

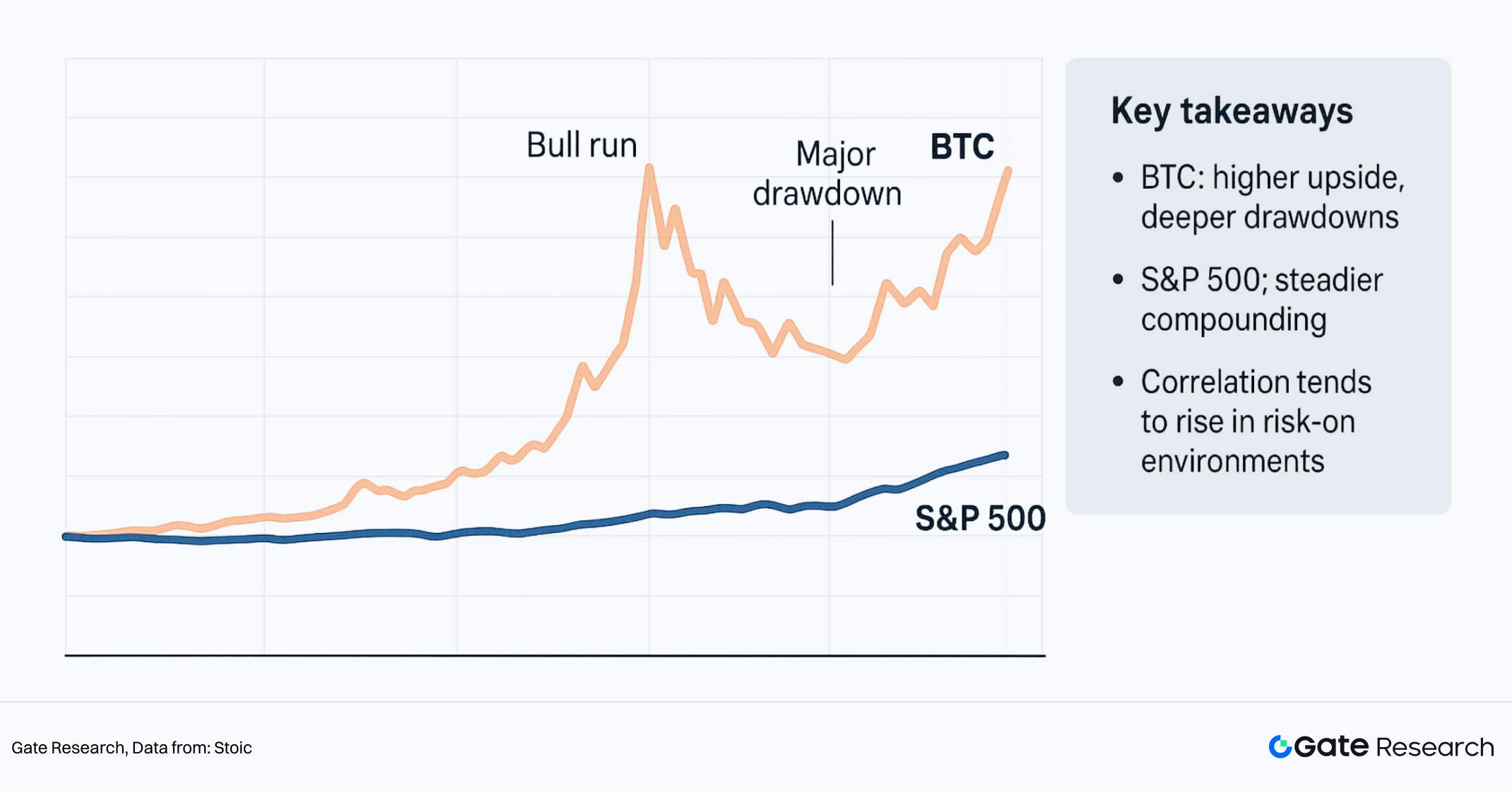

تغير الارتباط: مع التدخل العميق لرأس المال المالي التقليدي، بلغ ارتباط BTC بمؤشر Nasdaq لمدة 6 أشهر %0.92 في سبتمبر 2025. وارتفع ارتباط BTC بمؤشر S&P 500 (متوسط متحرك لمدة 30 يومًا) إلى %0.5-%0.88 في أوائل ديسمبر 2025، بينما كان الارتباط مع الذهب %0.19. مستوى ارتباط Bitcoin مع أصول الأسهم الأمريكية الخطرة أعلى بكثير من الأصول التقليدية الآمنة مثل الذهب. ويشير ذلك إلى أن أداء أسعار الأصول الرقمية في البيئة الكلية الحالية أقرب إلى خصائص الأصول عالية بيتا الخطرة بدلًا من أدوات الملاذ الآمن المستقرة.

الرسم البياني 3: أداء Bitcoin مقابل S&P 500

المصدر: Stoic

2.3 تباين السردية: اختلافات جوهرية في موضوع الذكاء الاصطناعي

رغم أن كلاهما يصنف ضمن الأصول عالية المخاطر، إلا أن سردية "AI+Web3" في سوق العملات الرقمية وقطاع الذكاء الاصطناعي في الأسهم الأمريكية تظهر اختلافًا كبيرًا في المرونة. فارتفاع أسهم الذكاء الاصطناعي في السوق الأمريكية مدفوع بالاختراقات التقنية وأرباح الشركات (مثل تقارير Nvidia المالية)، ويستند إلى أساسيات قوية؛ بينما تبقى سردية الذكاء الاصطناعي في سوق العملات الرقمية في مرحلة إثبات المفهوم، وتفتقر للتحول الإنتاجي الفعلي ونماذج الأعمال المحددة. وفي دورة انكماش السيولة الكلية، تجد مشاريع الذكاء الاصطناعي الرقمية التي تفتقر للدعم الربحي صعوبة في جذب رؤوس الأموال المؤسسية التي تركز على اليقين، مما يؤدي إلى أداء متراجع مقارنة بمؤشر Nasdaq.

3 المنطق الإضافي والقطاعات الناشئة: مستودعات جديدة للسيولة

3.1 تدرج السيولة في السياق الكلي: لعبة صفرية مقابل تدفق إضافي

يجب التأكيد على أن تخفيض أسعار الفائدة لا يعني بالضرورة تيسيرًا ماليًا شاملًا. وتحت تأثير العجز المالي، علاوات مخاطر الائتمان، والقيود التنظيمية، تبقى السيولة الإضافية المتاحة لتخصيص الأصول الخطرة محدودة. في الوقت ذاته، تغير منطق ترسيب الأموال على السلسلة عبر الشبكة.

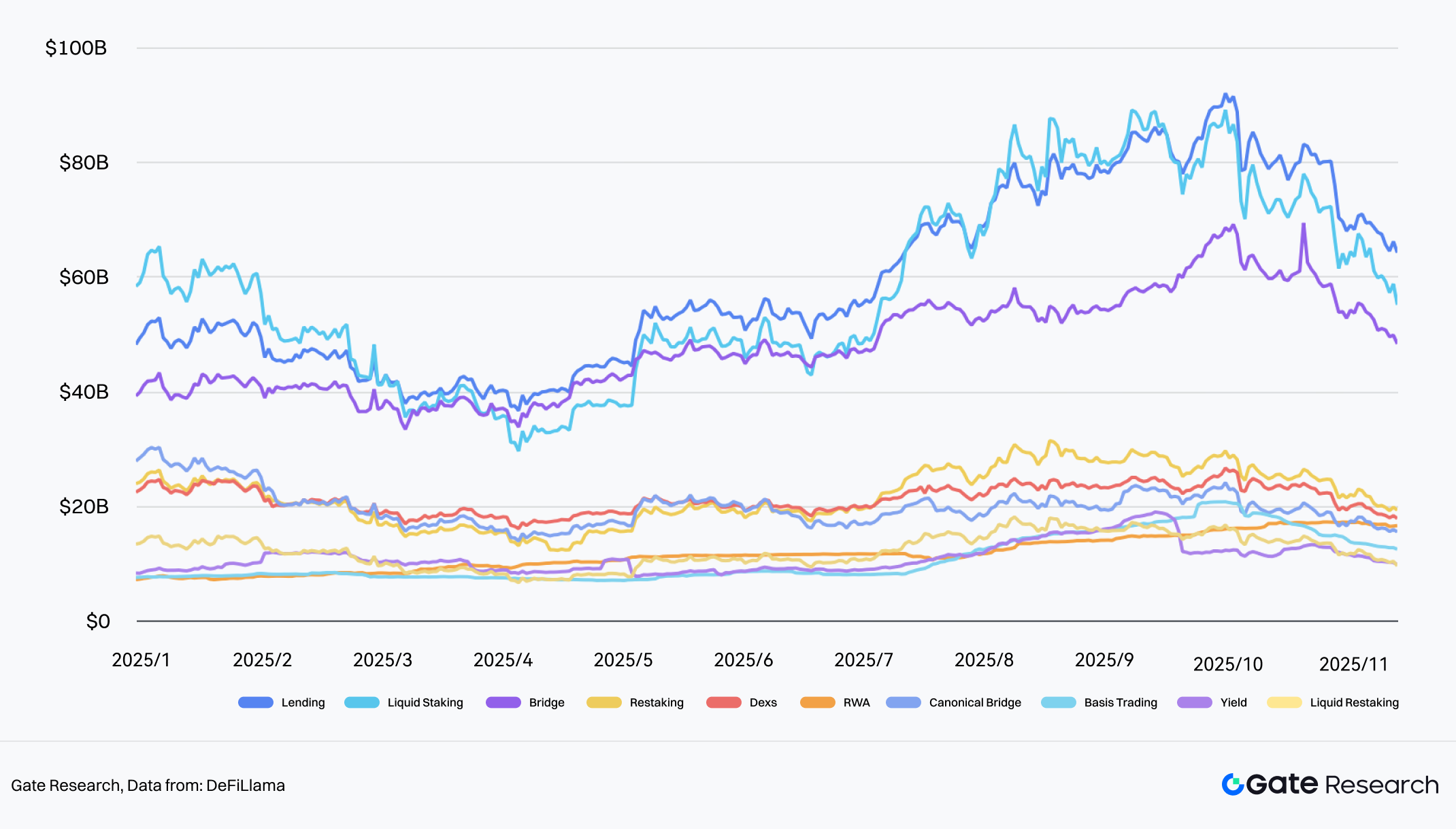

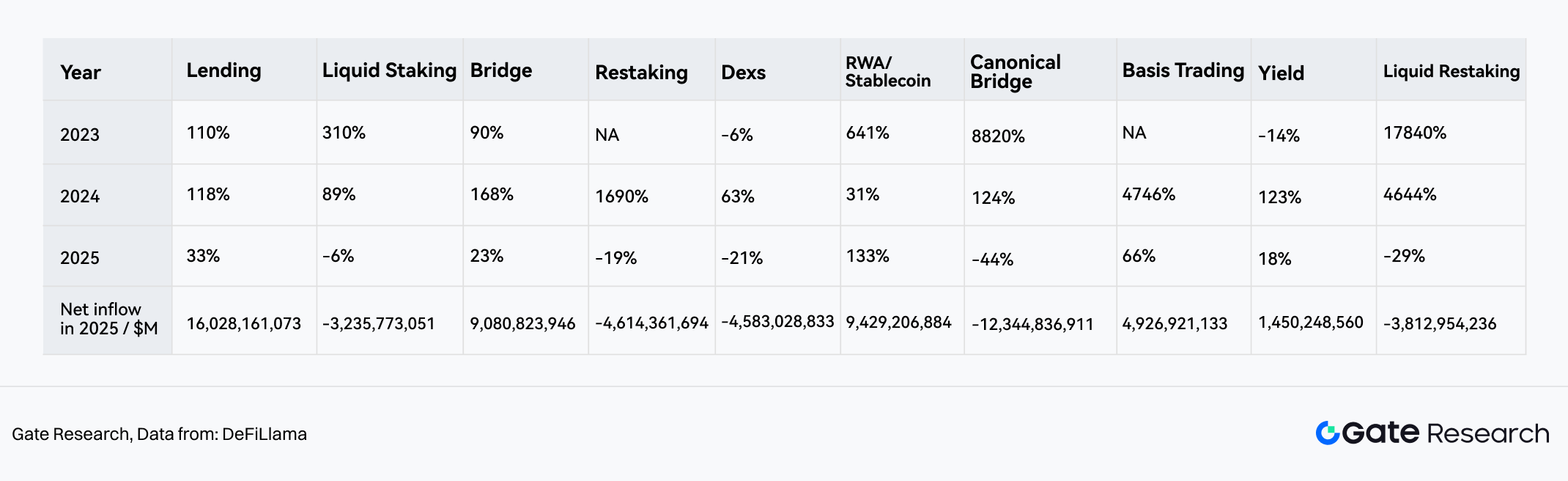

حتى 20 نوفمبر 2025، بلغ معدل نمو TVL السنوي على مستوى الشبكة +%4.40 (تراجع كبير عن %120.3 في 2024)، ما يؤشر إلى دخول السوق مرحلة لعبة الأسهم (صفرية). ومع ذلك، وتحت سطح شح السيولة الإجمالية في صناعة العملات الرقمية، رسم قطاع RWA/Stablecoin منحنى "ألفا" مستقل.

- نمو مرتفع عكسي: سجل قطاع RWA/Stablecoin معدل نمو TVL بنسبة %133 في 2025، ليكون الأسرع نموًا في السوق، في تناقض حاد مع انكماش Dexs (%-21) وBridges (%-19).

- مستودع رأس المال: من حيث التدفق الصافي، تصدر قطاع الإقراض القائمة بـ $16B (مدفوع أساسًا بطلب الرافعة من الأموال القائمة)، بينما جاء قطاع RWA ثانيًا بتدفق صافٍ بلغ $9.42B. ويشير ذلك إلى أن RWA حل محل بروتوكولات DeFi البحتة كنقطة ارتكاز مفضلة للأموال الخارجية الإضافية الداخلة لسوق العملات الرقمية.

الرسم البياني 4: تغيرات TVL وتدفقات السيولة الصافية لأهم 10 قطاعات

المصدر: DeFiLlama

الرسم البياني 5: تغيرات TVL لأهم 10 قطاعات من 2023 إلى 2025 (من اليسار إلى اليمين، مرتبة حسب القيمة المطلقة لـ TVL من الأعلى للأدنى)

المصدر: DeFiLlama

3.2 إعادة بناء السيناريو: من "وسيلة تبادل" إلى بنية PayFi التحتية

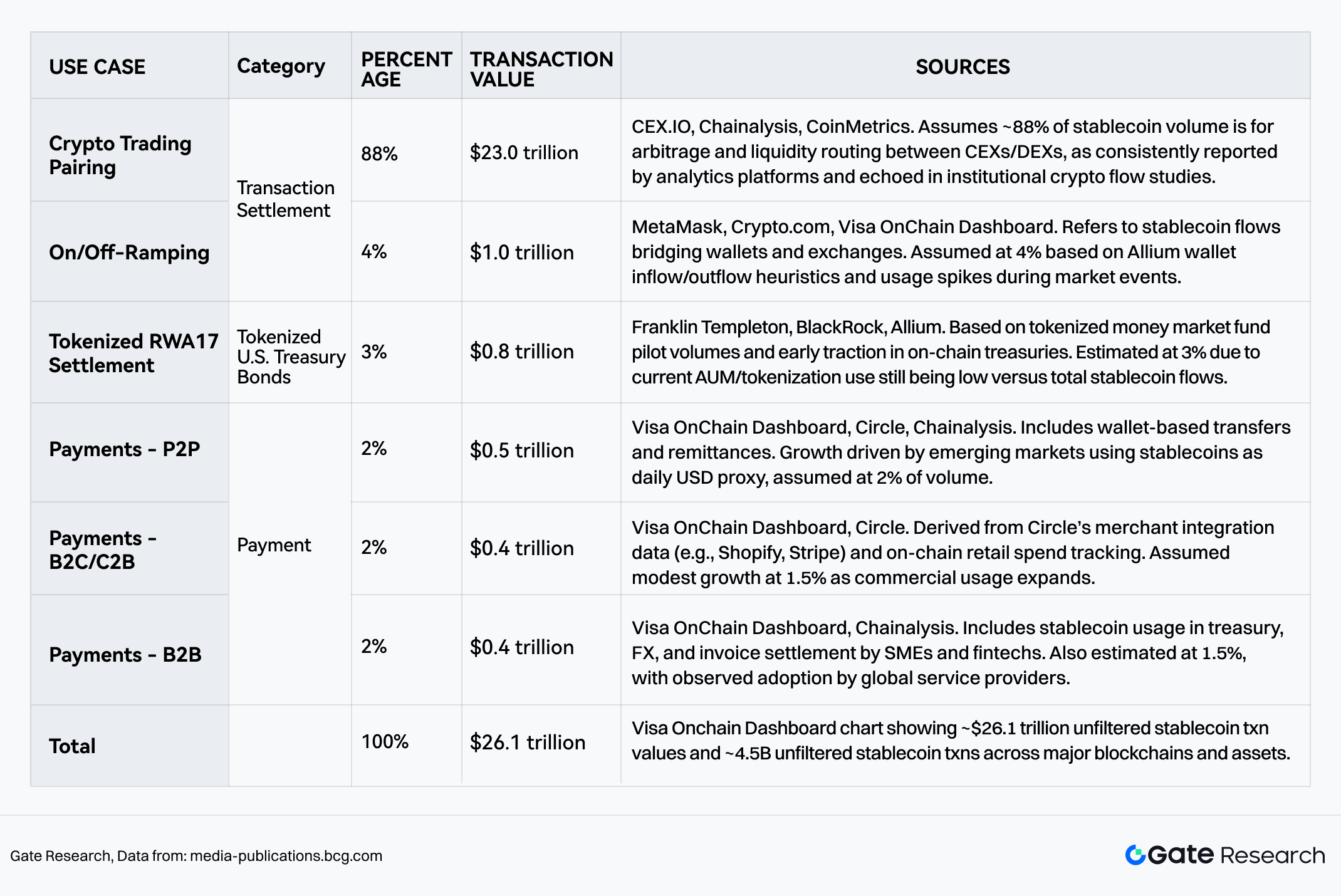

وفقًا لتقرير BCG الاستشاري Stablecoins: Five killer tests to gauge their potential، بلغ إجمالي حجم معاملات العملات المستقرة $26.1T في 2024-2025. ورغم أن "تسوية تداول الأصول الرقمية" لا تزال تسيطر بنسبة %92، فإن أسرع نمو هامشي يأتي من التكامل مع العالم الحقيقي في فئتين:

- المدفوعات: ارتفعت الحصة إلى 5-%6 (نحو $1.3T)، ما يمثل تحول العملات المستقرة من أدوات مضاربة إلى شبكة دفع عالمية.

RWA/الخزانة (الأصول المرمزة): الحصة %3، ما يعكس الطلب الصارم لرأس المال على السلسلة على معدل العائد الخالي من المخاطر لسندات الخزانة الأمريكية.

تشكل هذه الأعمدة الثلاثة (التداول، المدفوعات، RWA) حلقة وصل بين تسوية المؤسسات (B-Side) والاستهلاك الحقيقي (C-Side).

الرسم البياني 6: توزيع قيمة وعدد معاملات العملات المستقرة 2024-2025

المصدر: BCG

3.3 رؤى دقيقة في قطاع المدفوعات: هيمنة المؤسسات والتدرج على السلسلة

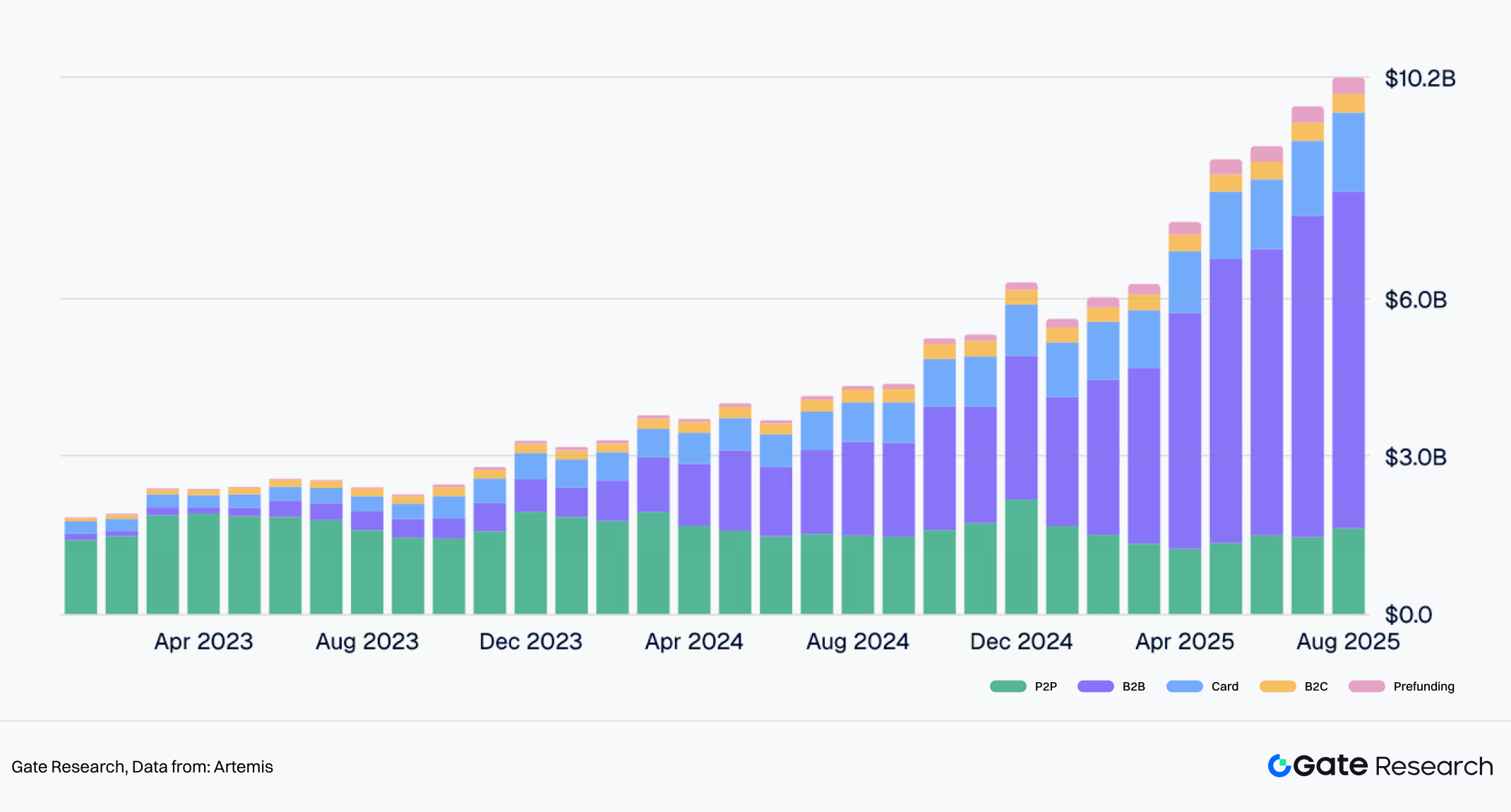

تعيد مدفوعات العملات المستقرة تشكيل نظام المقاصة العالمي. تتوقع Ernst & Young (EY) أنه بحلول 2030، ستحمل العملات المستقرة %5-%10 من حركة المدفوعات العالمية. وتكشف بيانات Artemis عن هيكل النمو الحالي: بلغ حجم تسوية المدفوعات التراكمي $136B بين 2023 و2025، حيث استحوذت أعمال البطاقات المؤسساتية وB2B على %80 من الإجمالي، لتصبح المحرك الأساسي لهذا النمو. ومع إتمام صفقات بارزة مثل استحواذ Stripe على Bridge، انتقلت المدفوعات المؤسساتية رسميًا من "تجارب على السلسلة" إلى "واقع تجاري".

الرسم البياني 7: تغير أنواع مدفوعات العملات المستقرة بين 2023 و2025

المصدر: Artemis

تظهر بيانات Artemis أن مدفوعات العملات المستقرة تتميز بوضوح بمسارين:

- تسوية B2B كبيرة (Tron & Ethereum):

- اتجاه النمو: ارتفع حجم المعاملات الشهري من أقل من $100M في أوائل 2023 إلى أكثر من $6B في منتصف 2025.

- تفضيل الشبكة: تفضل التحويلات المؤسساتية الكبيرة شبكتي Ethereum وTron ذات السيولة العميقة والأمان العالي، بمتوسط قيمة معاملة يتجاوز $219,000. ويعكس ذلك أن أمن الأموال وتوافق الشبكة يتفوقان على انخفاض رسوم Gas في سيناريوهات التسوية التجارية.

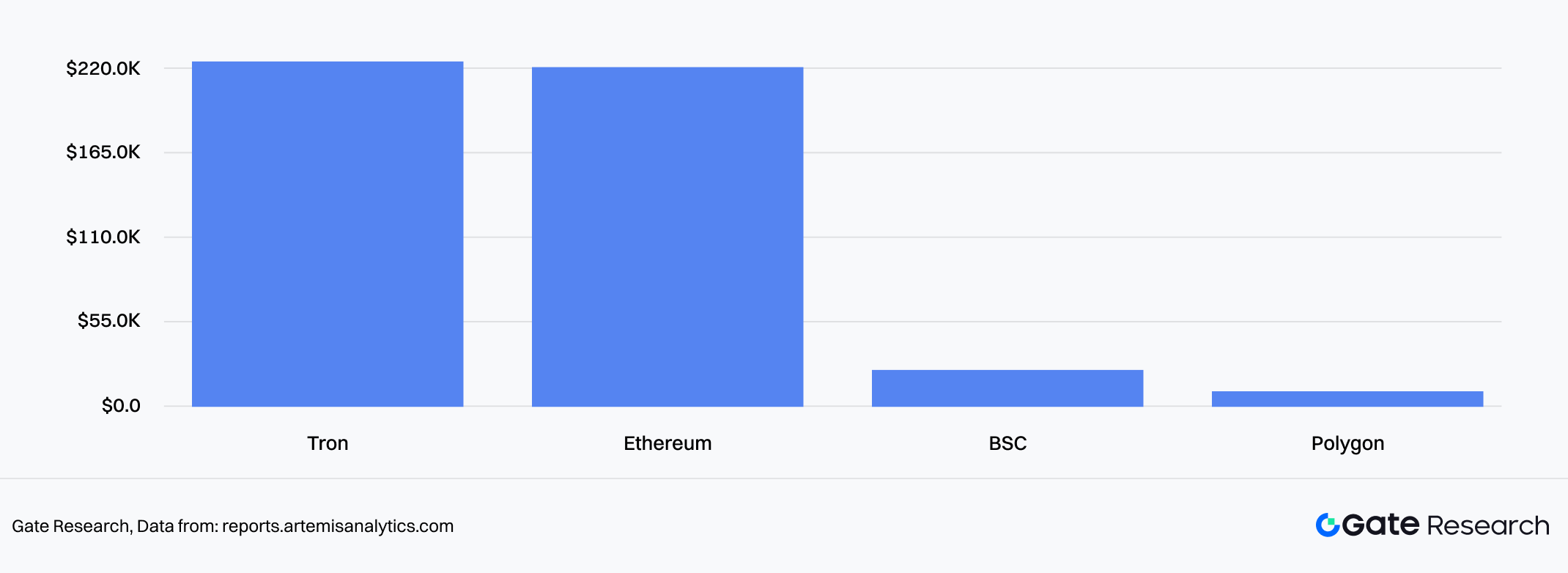

الرسم البياني 8: متوسط حجم معاملات B2B حسب البلوكشين

المصدر: Artemis

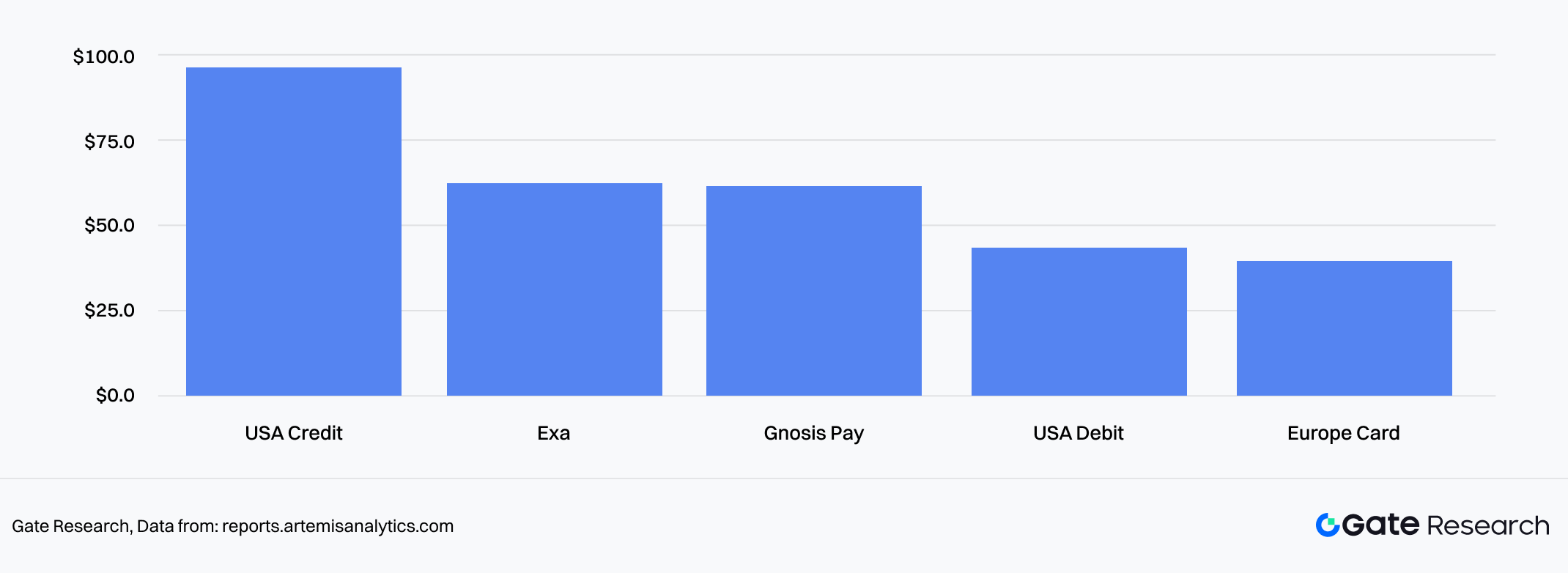

- مدفوعات المستهلكين (بطاقات & عالية التكرار):

- اتجاه النمو: بلغ حجم المعاملات الشهري لبطاقات العملات الرقمية المرتبطة بالعملات المستقرة $1.5B.

- تفضيل الشبكة: تخترق بشكل أساسي نظام بطاقات الائتمان الأمريكي عبر Ethereum L2 وشبكات عالية الأداء مثل BSC/Polygon، بمتوسط معاملة فردية بين $40-$90، وتغطي سيناريوهات الاستهلاك اليومي.

الرسم البياني 9: متوسط حجم معاملة البطاقة حسب نوع البطاقة

المصدر: Artemis

3.4 المشهد التنافسي: لعبة الامتثال والعائد

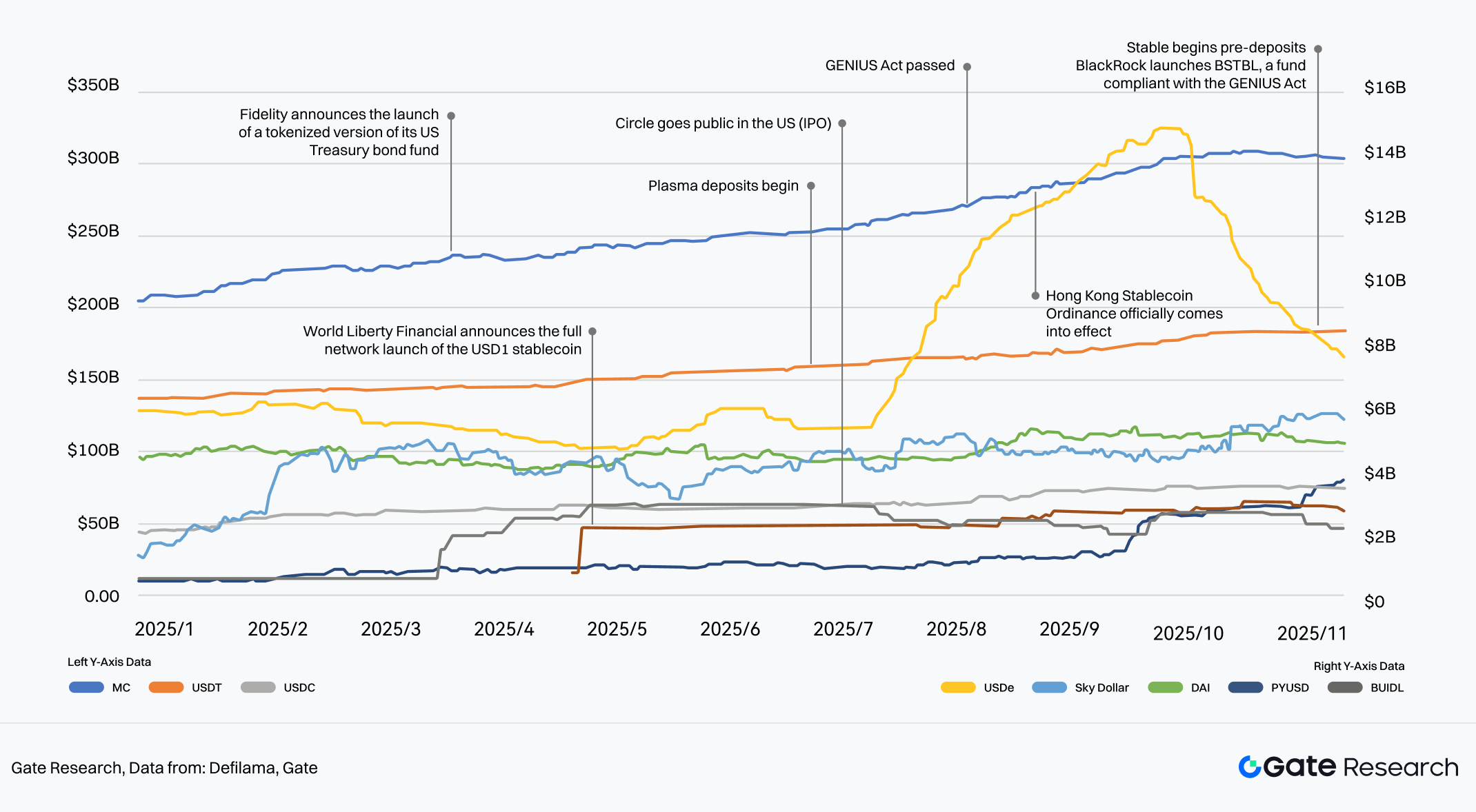

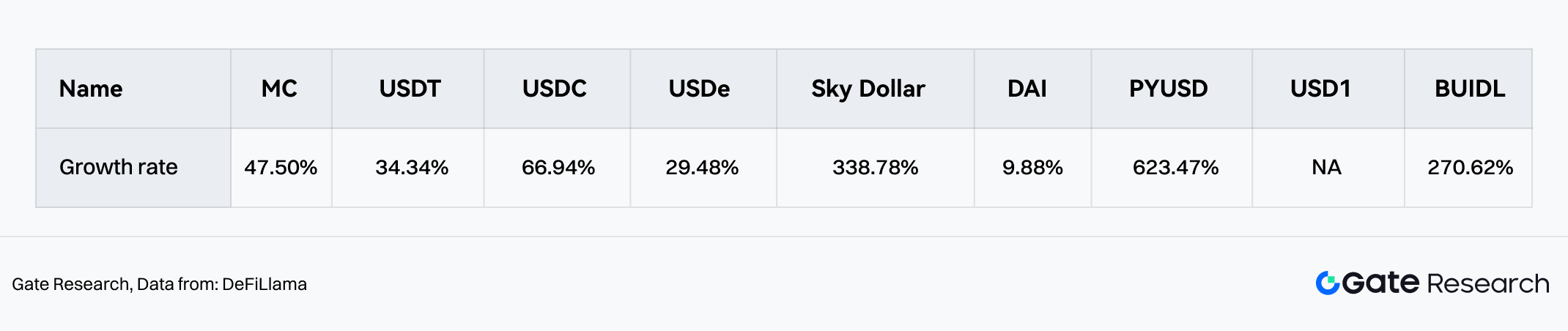

في 2025، ارتقى بعد التنافس في سوق العملات المستقرة من "معركة السيولة" إلى لعبة متعددة الأبعاد من "الامتثال" و"القدرة على تحقيق العائد". ارتفع الحجم الكلي من $200B في بداية العام إلى $300B+، ليظهر مشهد "تفتح مئة زهرة":

- حصن العمالقة: تواصل USDT النمو بنسبة %47.5 من السوق، لكن هيمنتها تواجه تحديات.

- قوى الامتثال الجديدة: مستفيدًا من خطة طرح Circle للاكتتاب وسياسات داعمة، تواصل USDC النمو بثبات بنسبة %34 من السوق؛ وPYUSD من PayPal يخترق القنوات المالية التقليدية بسرعة بنمو %270.

- ابتكارات العائد: USDe (استراتيجية تحكيم محايدة) وBUIDL (صندوق سندات الخزانة من BlackRock) حققا نموًا انفجاريًا بنسبة %66.9 و%623 على التوالي. ويشير ذلك إلى أن السوق كان جائعًا للغاية للأصول المحققة للعائد على السلسلة قبل بدء دورة تخفيض الفائدة.

- نظرة مستقبلية: مع تقدم قانون GENIUS الأمريكي ودخول عمالقة إدارة الأصول التقليدية مثل Fidelity، لن تقتصر العملات المستقرة على القنوات النقدية، بل ستتطور إلى طبقة عملة عالمية أساسية بـ"تشغيل متعدد السلاسل" و"عائد داخلي".

الرسم البياني 10: نمو العملات المستقرة الرئيسية في 2025

المصدر: DeFiLlama، Gate

الرسم البياني 11: معدل نمو حجم العملات المستقرة في 2025

المصدر: DeFiLlama

II. السوق الأولي: تباطؤ تدفق رأس المال و"إعادة تشكيل السيولة"

1. إيقاع التمويل: من "مطاردة السعر" إلى "تأكيد الوضع الكلي"

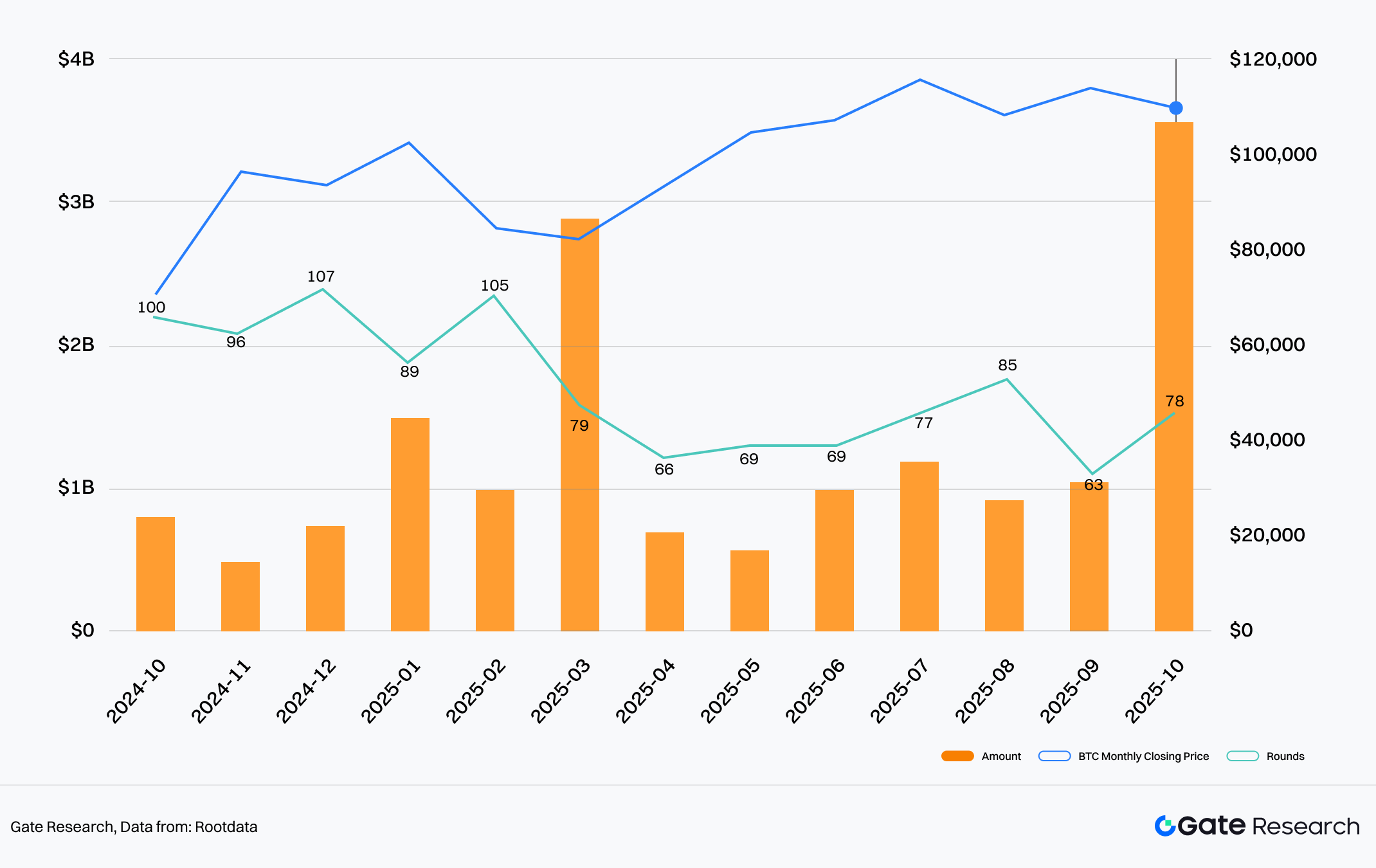

في 2025، تذبذبت أحجام الاستثمار في السوق الأولي ومستويات القيمة السوقية، لتظهر انفصالًا وتباطؤًا ملحوظين.

- ارتباط ضعيف: لم تتزامن نشاطات الاستثمار في رأس المال الجريء مع اتجاهات أسعار BTC. ففي الفترة التي بلغت فيها BTC مستويات قياسية في الربعين الثاني والثالث، لم يتوسع التمويل الأولي بشكل كبير (الربع الثاني $2.25B / الربع الثالث $3.12B)، ما يعكس ميل رأس المال المؤسسي لتجنب المخاطر في ظل عدم اليقين الكلي.

- علاوة اليقين: حدثت عودة كبيرة لرأس المال بعد ترسخ اليقين الكلي. ومع وضوح توقعات تخفيض الفائدة، ارتفع التمويل في أكتوبر وحده إلى $3.6B، متجاوزًا مجموع الربع الثاني أو الثالث. وتشير هذه البيانات إلى أن العامل الحاسم في السوق الأولي تحول من "الهلع السعري في السوق الثانوي" إلى تأكيد "اليقين الكلي" و"وضوح التنظيم".

الرسم البياني 12: تحليل شهري لحجم تمويل سوق العملات الرقمية والجولات وتغيرات سعر Bitcoin

المصدر: Rootdata

الرسم البياني 13: حجم التمويل الشهري/الربع سنوي عبر قطاعات العملات الرقمية في 2025

المصدر: Rootdata

2. تطور نظام التقييم: من "فشل تسعير رأس المال الجريء" إلى "إعادة تشكيل مدفوعة بالسيولة"

السمة الأبرز للسوق الأولي في 2025 كانت التقلب الحاد وإعادة بناء نظام التقييم. وتشير البيانات إلى أن السوق الأولي مر بدورة كاملة من "انعكاس التقييم (فشل التسعير)" في النصف الأول إلى "إصلاح تقوده المنصات (إعادة التثبيت الإجباري)" في النصف الثاني.

2.1 الظاهرة: "انعكاس التقييم" الهيكلي و"تصفية الفقاعة"

من بين 58 مشروع TGE تم جمع بيانات تقييم كاملة عنها، أظهر 16 مشروعًا (%27.59) ظاهرة انعكاس التقييم حيث "تقييم التمويل > FDV الأولي". وهذا يعني أن نحو ثلث أهداف السوق الأولي واجهت مخاطر "عدم تحقيق الربح" في أول يوم تداول، ما يعكس فشلًا منهجيًا في نظام التسعير بالسوق الأولي.

- مناطق التأثر: تركزت ظاهرة الانعكاس في قطاعات البنية التحتية، الذكاء الاصطناعي، السلاسل العامة، والتمويل اللامركزي (DeFi). وغالبًا ما تميزت هذه المشاريع بـ"ضعف أداء بيانات التمويل" وغياب "دعم صناديق رأس المال الجريء الكبرى"، ما أدى إلى إعادة تقييم سريعة في سوق ثانوي يفتقر للسيولة.

- مسارات الخروج المحجوبة: تظهر البيانات أن المشاريع ذات انعكاس التقييم كانت احتمالية إدراجها لاحقًا في اللوحة الرئيسية لأفضل المنصات منخفضة للغاية، بغض النظر عن مشاركتها في أنشطة الرموز الجديدة (آليات Alpha). ويشير ذلك إلى أن "انعكاس التقييم" غالبًا ما يكون مؤشرًا مبكرًا لضعف أساسيات المشروع.

الرسم البياني 14: عينات مشاريع TGE لعام 2025

المصدر: Gate

2.2 تحليل الأسباب: تأثير مزدوج لسعر BTC وآليات المنصات

أظهرت كفاءة التسعير في السوق الأولي ارتباطًا متغيرًا زمنيًا مع البيئة الكلية (سعر BTC) والبنية الدقيقة للسوق (آليات المنصات).

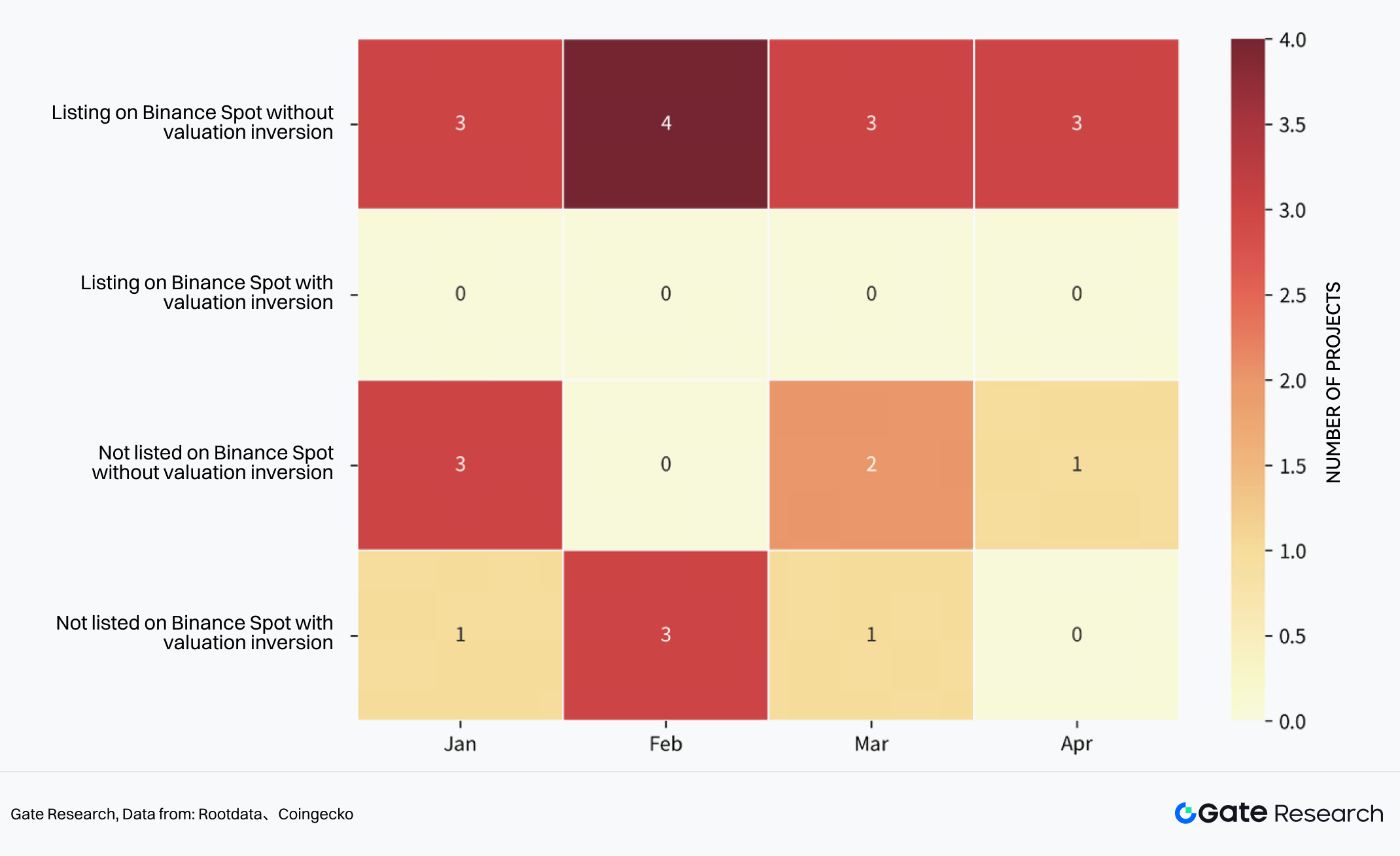

أ. يناير-أبريل: فشل معيار التسعير (مرحلة ما قبل التدخل) قبل إطلاق آليات الإدراج الجديدة في أفضل المنصات، كان تسعير السوق الأولي يتأثر أساسًا ببيتا الكلية.

- فبراير - سوق متطرف: باستثناء فبراير الذي شهد انهيارًا عامًا دفع المشاريع إلى الانعكاس السلبي، لم تكن ظاهرة الانعكاس في يناير-أبريل بارزة عمومًا. في تلك الفترة، كان السوق في حالة "غير مثبتة"، وكانت قوة التسعير بيد صناديق رأس المال الجريء المبكرة دون آليات تصحيح إلزامية.

الرسم البياني 15: خريطة توزيع انعكاس التقييم بعد TGE (يناير-أبريل 2025)

المصدر: Rootdata، Coingecko

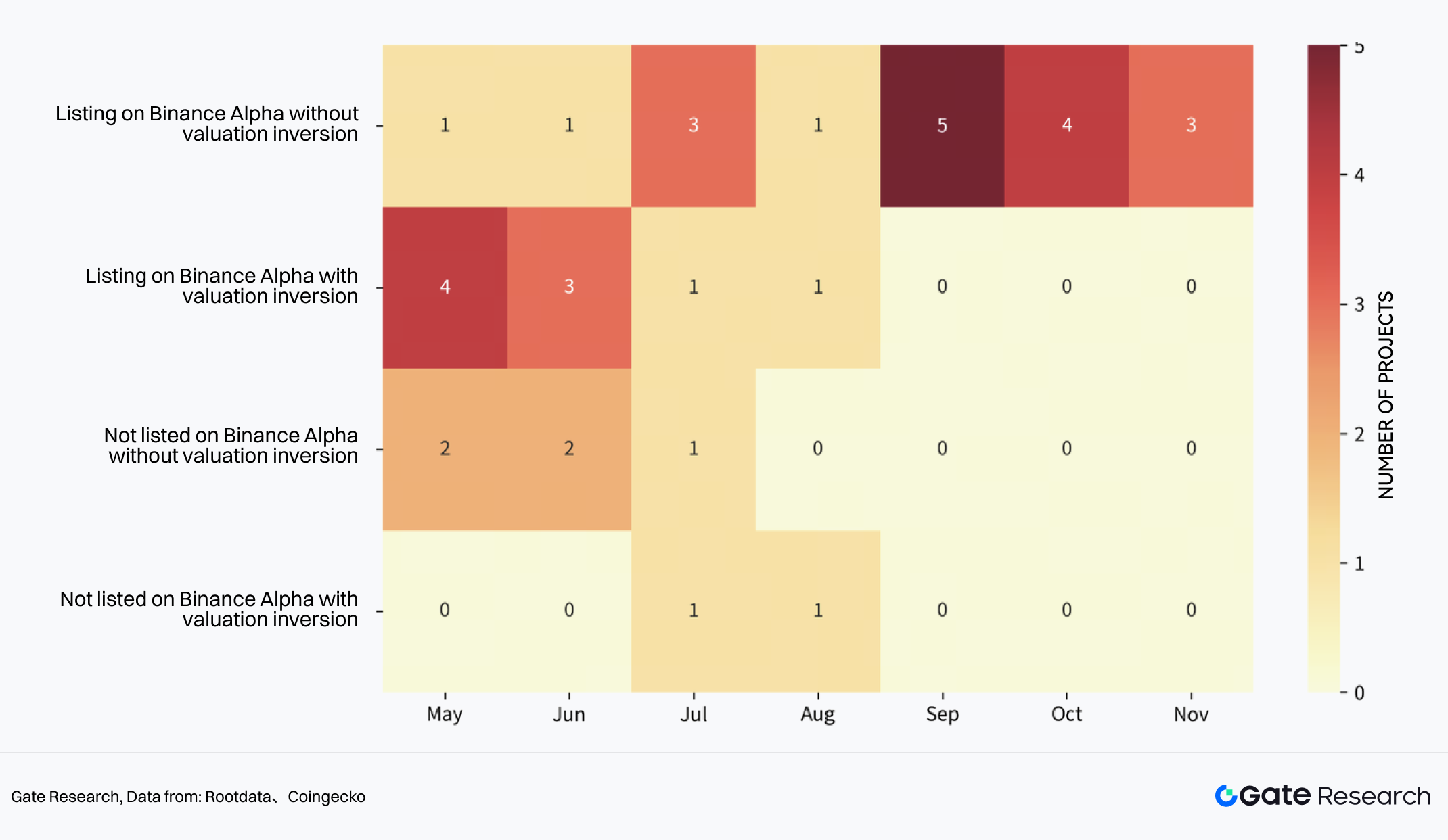

ب. مايو-نوفمبر: "إعادة التثبيت الإجباري" تحت آليات المنصات (مرحلة ما بعد التدخل) كان مايو لحظة فاصلة. مع إطلاق أفضل المنصات آليات الإدراج الجديدة (آلية Alpha)، أعيد تشكيل منطق التسعير بقوة، ليظهر مرحلتان مميزتان:

المرحلة الأولى: "منطقة انخفاض القيمة" المصطنعة (مايو-يونيو) لتنشيط السيولة، اعتمدت المنصات استراتيجيات قمع FDV بقوة في المراحل الأولى من تطبيق الآلية.

- التحقق من البيانات: بالنسبة للمشاريع المدرجة تحت هذه الآلية في مايو-يونيو، تم ضغط متوسط نسبة FDV الأولي / تقييم جولة التمويل إلى %95، ما أدى إلى ارتفاع معدل انعكاس التقييم خلال تلك الفترة إلى أكثر من %50.

الاستنتاج:** كان ذلك "علاجًا بالصدمة" لإعادة بناء ثقة السوق الثانوي. ورغم التضحية بالعوائد الدفترية قصيرة الأجل للمستثمرين الأوليين، فقد نجح في تصفية الفقاعات.

المرحلة الثانية: إعادة تضخم فقاعات التقييم (يوليو-نوفمبر) مع تعافي أسعار BTC في أغسطس وتكيف السوق مع الآلية الجديدة، بدأت القيود تخف، وعادت التقييمات للارتفاع بسرعة.

التحقق من البيانات: بعد يوليو، اختفت ظاهرة انعكاس التقييم تقريبًا. وبعد ارتفاع أسعار BTC في سبتمبر، استعاد المشاريع ذات نسبة FDV الأولي / تقييم التمويل بين %200-%1000 السيطرة (بنسبة تتجاوز %70).

مضاعفات جنونية: في يوليو-نوفمبر، ارتفع متوسط هذه النسبة بشكل مذهل إلى %857. بعض المشاريع الساخنة (مثل $2Z، $MMT) ارتفع FDV الأولي لديها أكثر من 15 ضعفًا مقارنة بتقييم التمويل الأخير. ويعكس ذلك أنه في ظل جفاف التمويل الأولي، طارد رأس المال بضراوة قلة من أهداف TGE المميزة، لتتشكل فقاعات محلية جديدة.

الرسم البياني 16: خريطة توزيع انعكاس التقييم بعد TGE (مايو-نوفمبر 2025)

المصدر: Rootdata، Coingecko

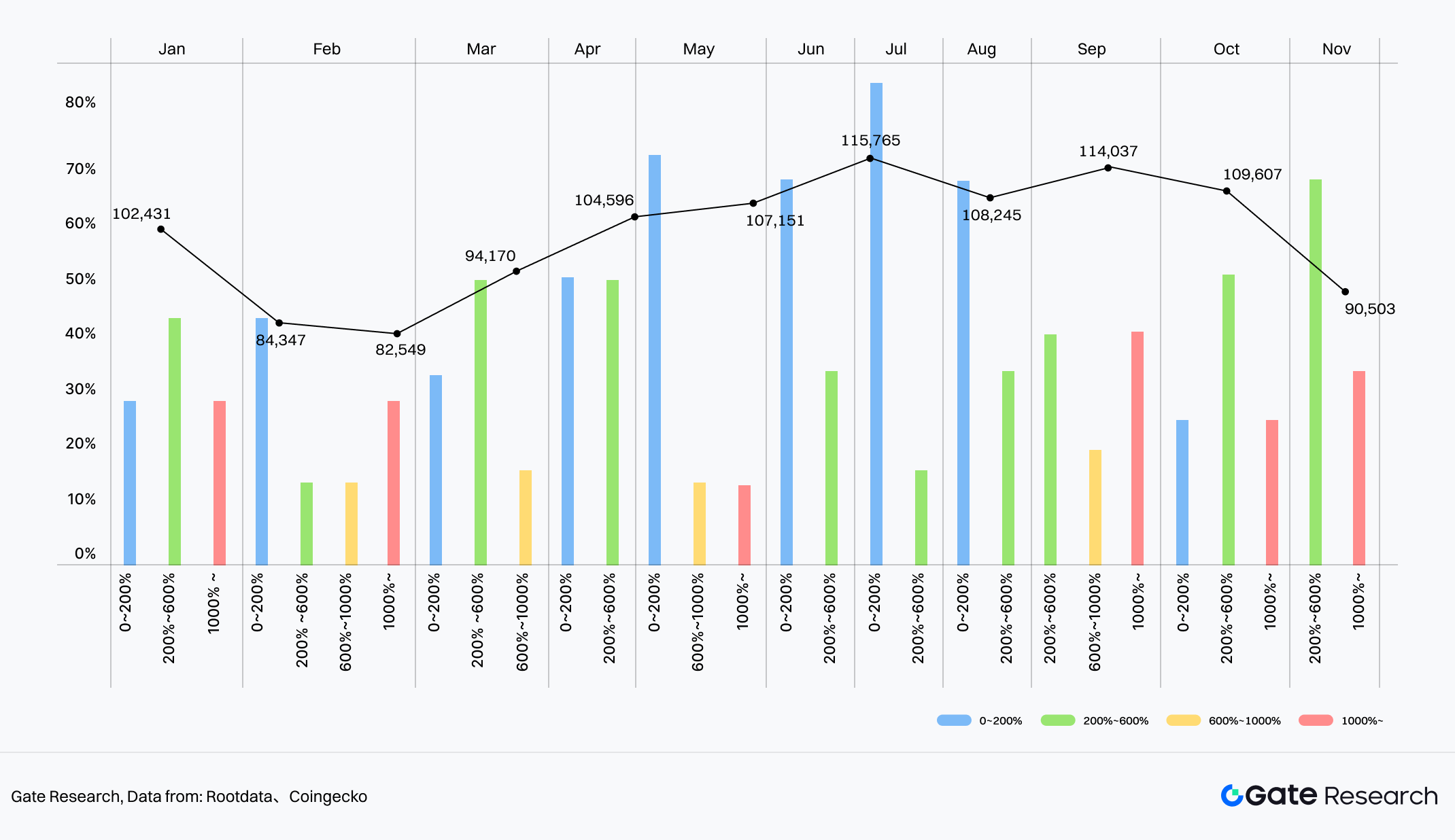

الرسم البياني 17: تغير شهري في نسبة FDV الأولي / تقييم الجولة الأخيرة مقابل سعر BTC

المصدر: Rootdata، Coingecko)

رؤية البيانات: كان انعكاس النصف الأول ناجمًا أساسًا عن السوق المتطرف في فبراير، حين لم تكن هناك آليات تصحيح تسعير فعالة.

2.3 الاستنتاج: انتقال قوة التسعير

تكشف بيانات التقييم لعام 2025 عن واقع صارم: قوة التسعير في السوق الأولي انتقلت بعمق إلى قنوات السيولة الثانوية.

- عندما احتاجت المنصات إلى خلق أثر ثروة (مايو-يونيو)، ضغطت السوق التقييمات الأولية حتى الانعكاس؛

- وعندما تحسنت المزاجات الكلية وفتحت قنوات الامتثال (بعد أغسطس)، تفوقت قدرة السوق الثانوي على تحقيق علاوة (%857) بكثير على تصورات رأس المال الجريء. بالنسبة للمستثمرين المستقبليين، لم يعد الحكم على معقولية التقييم مرتبطًا بـ"كم جمع المشروع"، بل بمدى توافقه مع نافذة التسعير الدورية لـ"آلية الرموز الجديدة في المنصات".

تغطي بيانات هذا الفصل حتى: عينات التمويل والتقييم حتى 11 نوفمبر 2025؛ تاريخ تصفية عينات اقتصاديات الرموز حتى 4 ديسمبر 2025.

3. تطور اقتصاديات الرموز: التمايز الهيكلي في جانب العرض

3.1 الخصائص الكلية: نماذج الفتح الصارمة مقابل هياكل التوزيع المتحولة

استنادًا إلى إحصائيات أكثر من 50 مشروع TGE جديد ساخن في 2024-2025 (FDV الحالي > $10M)، وجدنا:

- جمود نموذج الفتح: لا يزال السوق يهيمن عليه نموذج "Cliff + خطي". متوسط فترة الفتح للمستثمرين والفرق يتجاوز 3 سنوات، وفي %57 من المشاريع تتطابق شروط فتح الطرفين تمامًا (ارتباط عميق). وهذا يعني أن ضغط جانب العرض من المراحل المبكرة لم يتراجع عبر ابتكار الآليات.

- تحول هيكلي: تدور اللعبة الحقيقية حول "نسبة التداول الأولي" و"هيكل توزيع المنافع". اتخذت القطاعات المختلفة مسارات توزيع متباينة حسب منطق البقاء الخاص بها.

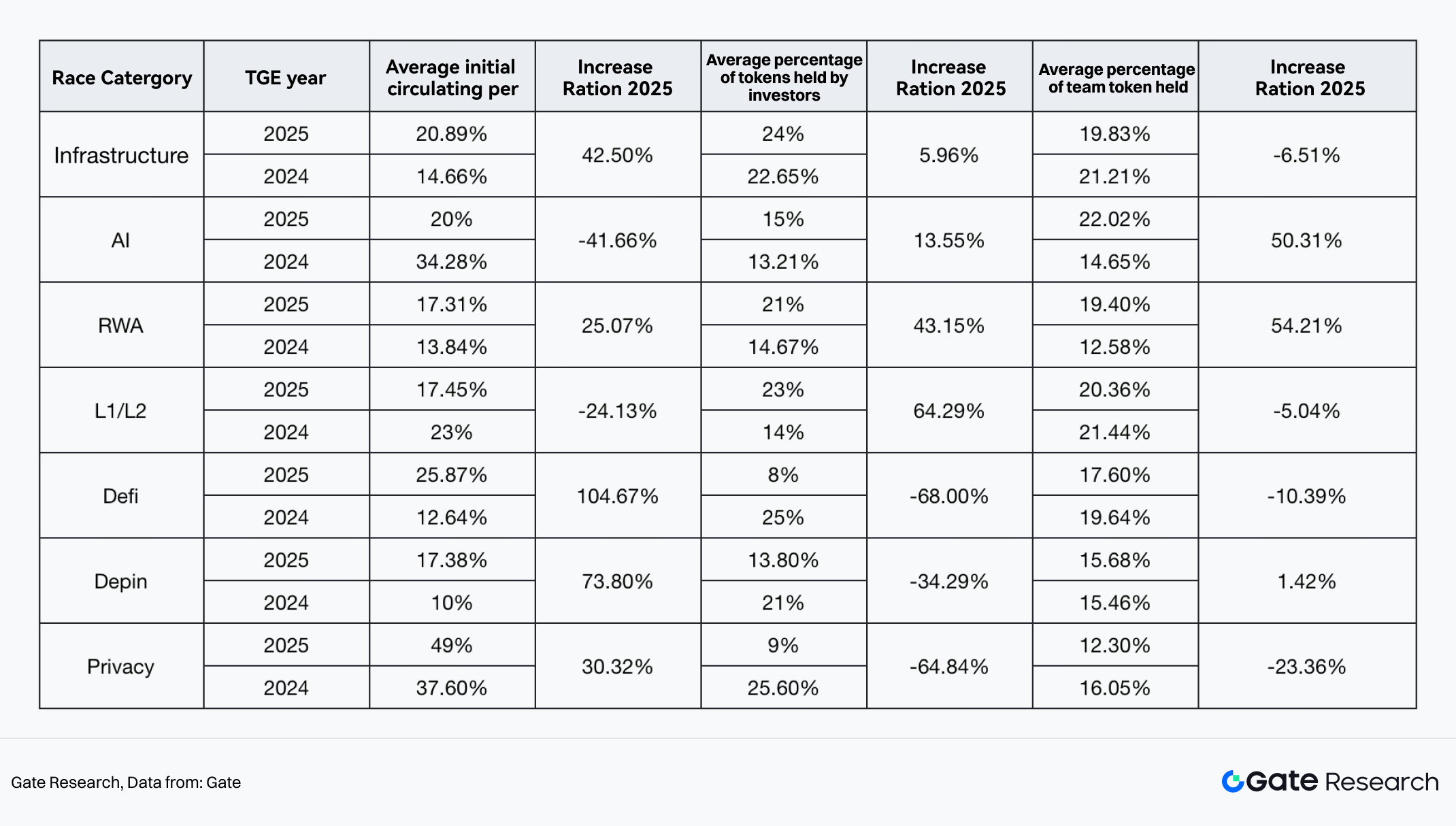

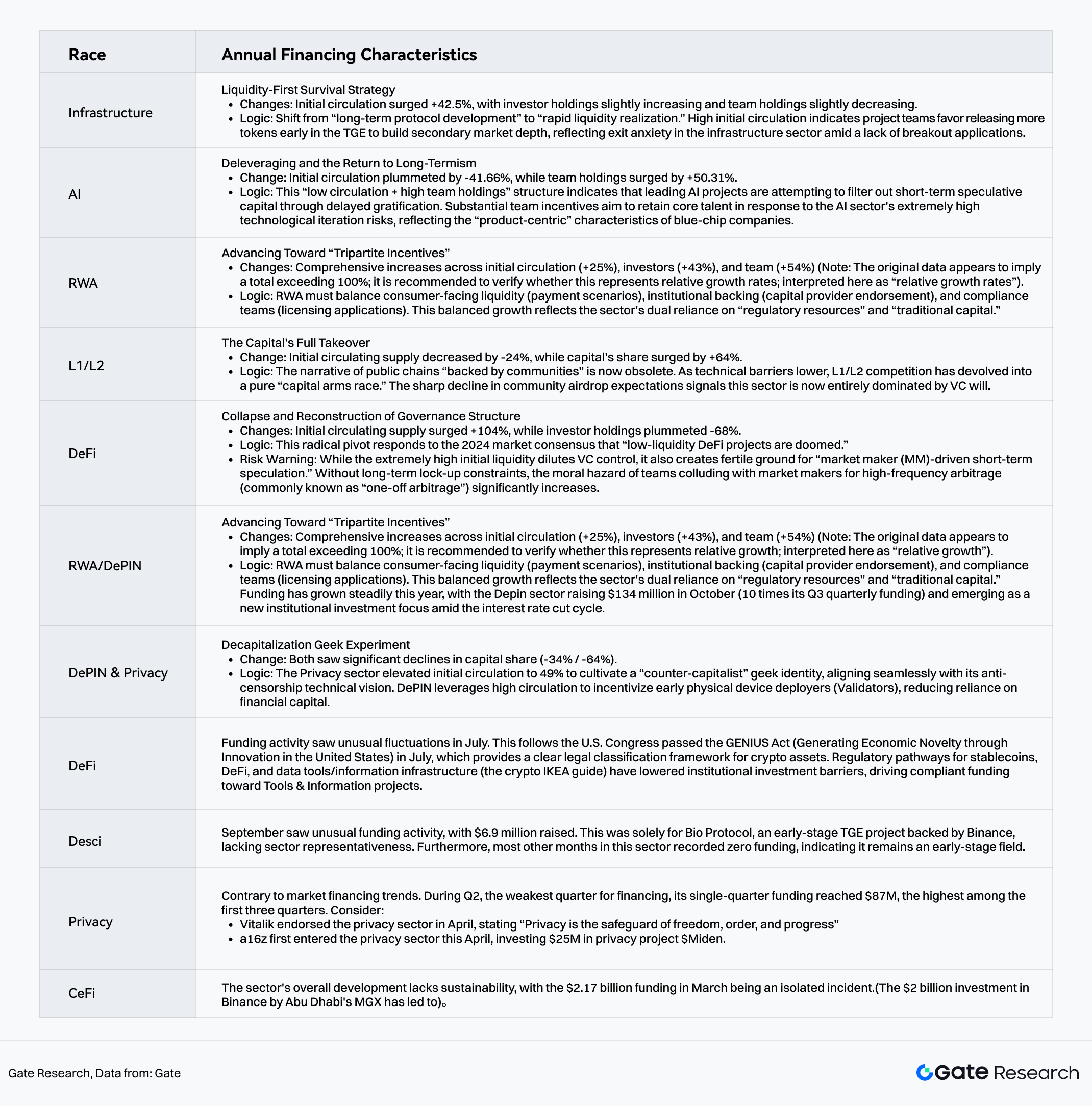

3.2 تمايز القطاعات: ألعاب دقيقة في سبعة قطاعات رئيسية

لم يعد تخصيص الرموز مجرد لعبة أرقام، بل انعكاس لمعادلات مختلفة بين "الاعتماد على رأس المال" و"إجماع المجتمع" في كل قطاع.

الرسم البياني 18: تغير توزيع رموز TGE في 7 قطاعات رئيسية في 2025

المصدر: Gate

تحليل أكثر من 50 مشروع TGE جديد ساخن من 24-25 عبر سبعة قطاعات أساسية (البنية التحتية، الذكاء الاصطناعي، RWA، L1/L2، التمويل اللامركزي، DePIN، الخصوصية):

الرسم البياني 19: تحليل الوضع الحالي للقطاعات الرئيسية في 2025

المصدر: Gate

3.3 ملخص الفصل

عبر جميع القطاعات، يتجلى تطور اقتصاديات الرموز أساسًا في "إعادة توزيع التوازن تحت لعبة صفرية". وللأسف، لم نشهد ابتكارات آلية مشابهة لعصر DeFi Summer (مثل VeModel). التعديلات الحالية أقرب إلى لعبة صفرية بين المشاريع "لإرضاء المجتمع" و"إشباع المستثمرين".

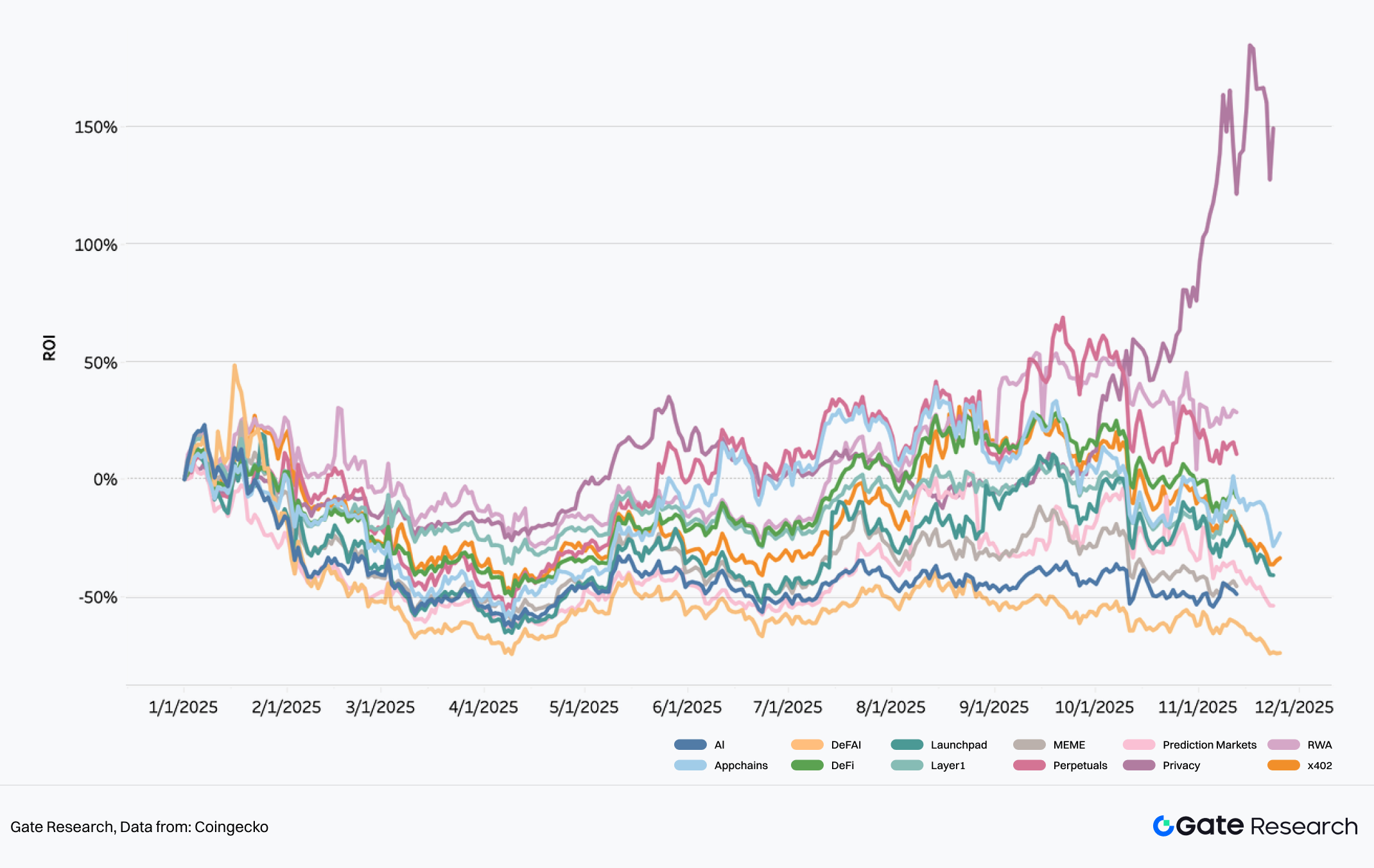

4. تطور السردية السنوية: خريطة البحث عن الربح لتدفقات رأس المال

أظهرت السردية السوقية في 2025 خصائص تدوير ربعي واضحة. لم يعد رأس المال يتدفق بشكل أعمى إلى جميع القطاعات، بل انتقل بسرعة بين القطاعات المختلفة بناءً على "العائد على الاستثمار (ROI)" و"حصة الذهن (Mindshare)".

ROI: يقارن بالقيمة السوقية في بداية العام، ويحسب النمو النسبي لقطاع معين في الوقت الحالي ليعكس كفاءة عائد الاستثمار. الصيغة: (القيمة السوقية الحالية - القيمة السوقية في بداية العام) / القيمة السوقية في بداية العام × %100.

Mindshare: تقاس بنسبة حجم المناقشات المتعلقة بسردية معينة على منصة X خلال فترة محددة، وتعكس اهتمام السوق وتأثير السردية. تحسب باستخدام منهجية وبيانات منصة Dexu الخاصة.

الرسم البياني 20: اتجاهات ROI للقطاعات الساخنة في 2025

المصدر: Coingecko

رؤية: فترة تحقيق العوائد الزائدة للقطاعات تقصر، وسرعة انتقال رأس المال من نقطة ساخنة لأخرى تسارعت بشكل ملحوظ.

4.1 الربع الأول: